Как составлять смету и учитывать доходы и расходы в некоммерческой организации

Некоммерческая организация (НКО) – это не коммерческое предприятие, а структура, которая преследует социальные цели и работает на благо общества. Однако и НКО нужно правильно управлять своими финансами для успеха своих проектов и программ. Один из важнейших вопросов ведения бухучета в НКО касается порядка составления и ведения НКО Сметы доходов и расходов, а также их раздельного учета от коммерческой и уставной деятельности. Некомпетентность в этом вопросе крайне часто приводит к проблеме с налоговыми органами и переплате налогов организацией. Об этом бухгалтеры «Партнёр НКО» говорили на очередном совещании департамента.

Составление и ведение Сметы доходов и расходов

«Смета доходов и расходов» является вторым по важности после «Учетной политики» бухгалтерским и налоговым документом некоммерческой организации. Все НКО обязаны осуществлять свою деятельность строго в соответствии со «Сметой доходов и расходов». Сметы подразделяются на Общие – в целом по организации за определённый отчётный период (квартал, полугодие, год) и локальные – по реализации отдельных проектов, программ и мероприятий.

Смету в некоммерческой организации составляет Главный бухгалтер либо лицо, исполняющее его обязанности, что фиксируется во внутреннем локальном НПА НКО. После её составления она утверждается высшим единоличным или коллективным органом управления НКО. Заверять Смету печатью необязательно. Если Смета состоит из нескольких листов, все листы необходимо прошить. Степлер использовать нельзя! При этом на последней странице необходимо указать количество листов и поставить подпись ответственного за составление Сметы лица.

Кроме того, нередко Сметы разделяют на плановые (проектные) и исполнительные. Плановые сметы – это всего лишь план. Плановые Сметы являются предварительными (составленными на основе предполагаемых доходов и расходах) и, как правило, фактические доходы и расходы организации с ними расходятся. Для этого предусмотрены исполнительные (итоговые) Сметы, которые составляются уже по факту. В конце отчётного периода плановые и исполнительные Сметы сравниваются, и по ним выявляются отклонения, которые, как правило, организация стремится устранить в будущем отчётном периоде. При составлении и утверждении Сметы рекомендуется указывать возможный допустимый % отклонений. Например, в Смете может быть установлено допустимое отклонение от запланированных показателей в 5-20%. Возникшие отклонения необходимо обосновать документально.

Каждый пункт Сметы должен быть подтверждён обосновывающим первичным документом!

Специальных унифицированных форм составления Сметы для некоммерческих организаций российским законодательством не предусмотрено. Организация самостоятельно выбирает ту или иную форму документа. Принятую организацией форму Сметы прикладывают к Приказу об учетной политике организации. Порядок же утверждения Смет регламентирован и должен быть прописан в Уставе НКО. Однако российское законодательство допускает не прописывать его в Уставе, а утвердить на Общем собрании членов организации.

ВАЖНО! Фонды, общественные организации и учреждения, занимающиеся благотворительной деятельностью, прописывая Смету в части расходов, строго обязаны использовать на оплату труда административно-управленческого персонала не более 20% всех денежных средств, расходуемых этой организацией за отчётный год. Данный регламент не распространяется на оплату труда сотрудников, непосредственно занятых в реализации тех или иных благотворительных программ. Основание – п. 3 ст. 16 ФЗ №135.

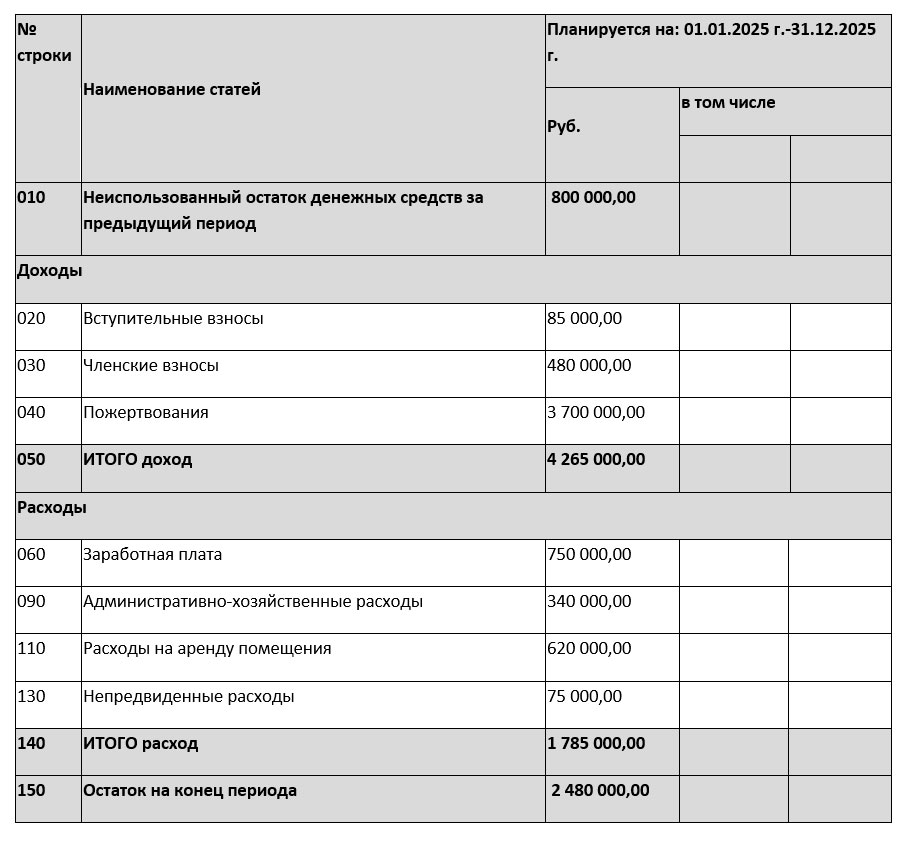

Таблица. Примерная форма Сметы доходов-расходов НКО

Руководящий орган некоммерческой организации обязан утверждать как плановую (предварительную), так и итоговую (исполнительную) Сметы организации. Контролирует этот процесс, как правило, ревизионная комиссия или ревизор, если таковые предусмотрены Уставом организации.

Допускается текущая корректировка плановой Сметы организации как по доходам, так и по расходам, что фиксируется Протоколом. Таким образом, наряду с плановой и итоговой Сметами в организации появляется ещё один документ: «Корректировка плановой Сметы на определённую дату». Ограничений по количеству корректировок законодательством не предусмотрено! Чем ближе завершение отчётного периода, тем больше «скорректированные сметы» совпадают с итоговой.

Раздельный учёт доходов и расходов от коммерческой и уставной деятельности

Также важно напомнить некоммерческим организациям о крайней необходимости раздельного учёта доходов и расходов по уставным и коммерческим видам деятельности. Как известно, некоммерческая организация может вести помимо основной уставной деятельности, ещё и коммерческую предпринимательскую деятельность для достижения тех целей и задач, ради которых она создана.

Подробней о коммерческой деятельности НКО читайте в статье Коммерческая деятельность НКО: что к ней относится и как организовать

Доходы организации от уставной деятельности (пожертвования, гранты, целевые поступления, взносы и др.) должны учитываться отдельно от поступлений от коммерческой деятельности, связанных с реализацией товаров, работ и услуг. Целевые доходы от уставной деятельности НКО учитываются на счете 86 «Целевое финансирование».

О доходах от уставной деятельности мы подробно написали в статье Некоммерческие поступления в НКО. Добровольные взносы и пожертвования

ВАЖНО! При любых денежных поступлениях в НКО необходимо уделять внимание основанию платежа. Если оно неверно или непонятно, либо некорректно сформировано, то налоговые органы могут отнести ряд доходов к выручке. Эти средства автоматически попадут в налогооблагаемую базу организации. Поэтому всегда при перечислении денежных средств необходимо верно указывать назначение платежа.

То же самое касается и учёта расходов организации. Расходы НКО подразделяются также на уставные (текущие и целевые) и на расходы, связанные с коммерческой предпринимательской деятельностью. Целевые уставные расходы НКО необходимо учитывать по аналогии с доходами – на счете 86. Кроме того, существует ещё одна группа расходов: «административно-хозяйственные расходы». Важно уточнить, что административно-хозяйственные расходы должны распределяться пропорционально по уставным и коммерческим видам деятельности организации.

Более подробно о специфике учёта расходов в НКО – в статье Учет расходов в некоммерческой организации.

«Партнёр НКО» продолжит знакомить вас с совещаниями бухгалтерского департамента. Следите за обновлениями на нашем сайте и в соцсетях.

Подпишитесь на наш Телеграм-канал Самое срочное и полезное для Вашей НКО

Подпишитесь на свежие новости НКО Будьте вкурсе важных событий в сфере НКО.