Особенности создания и деятельности личного фонда

Личный фонд – финансовая структура, созданная для управления и распределения средств, принадлежащих отдельному лицу или семье. В данной статье мы рассмотрим, какие особенности у этого вида фондов, как передавать в него имущество и управлять им. Затронем вопросы назначения выгодоприобретателей и распределения доходов личного фонда, а также его ликвидации.

Содержание:

- Создание личного фонда

- Передача имущества в личный фонд

- Управление личным фондом

- Кейс: нетипичная модель личного фонда — сочетание частных и общественно полезных целей

- Назначение выгодоприобретателей ЛФ

- Ликвидация личного фонда

С момента внесения в Гражданский кодекс статей, касающихся создания личных фондов, данная организационно-правовая форма юридического лица становится всё более и более популярной. Потенциальных учредителей привлекают:

- простота создания;

- конфиденциальность информации в личном фонде;

- незатруднительные механизмы управления личным фондом.

Однако, чтобы обеспечить правильную работу личного фонда необходимо с самого начала «поставить его на нужные рельсы», то есть юридически грамотно составить всю учредительную документацию. Передавая имущество в личный фонд, учредитель отчуждает его из своей собственности и полностью утрачивает права на него, а значит, очень важно предусмотреть и предпринять всё возможное для его сохранения и преумножения.

Создание личного фонда

Первая особенность создания личного фонда – составление Устава личного фонда.

Личные фонды признаются унитарной некоммерческой организацией (п.1 ст. 123.20-4 Гражданского кодекса Российской Федерации). Как и все некоммерческие организации, личные фонды имеют специальную (уставную) правоспособность. Данную особенность очень важно учитывать при создании личного фонда, так как от нее напрямую зависит дальнейшая деятельность личного фонда.

У нас на сайте есть отдельная статья, посвященная Уставу личного фонда. Вы узнаете, почему устав так важен и как заверить его нотариально. Переходите по ссылке

Цель и предмет деятельности личного фонда

Первым и самым важным шагом при составлении устава некоммерческой организации, в том числе и Устава личного фонда, является определение и юридически грамотное отображение в нём целей и предмета деятельности.

- Цель – это то, для чего организация создаётся.

- Предмет– это те виды деятельности, реализуя которые, достигается цель создания Организации.

Налицо прямая взаимосвязь между этими двумя понятиями, поэтому и рассматривать их отдельно друг от друга нельзя.

Исходя из законодательного определения, личный фонд создают с целью управления имуществом, переданным учредителем, а также иным имуществом в соответствии с Условиями управления личным фондом.

Таким образом, цель у личного фонда может быть только одна – управление имуществом.

«Личные фонды не создаются для помощи животным, продвижения экологических инициатив, профессионального объединения граждан и так далее. Утверждение любых иных целей, для которых создаётся личный фонд, будет нарушать прямую норму закона, что, в свою очередь, может привести к отказу в государственной регистрации или к иным неблагоприятным последствиям для уже зарегистрированного личного фонда», – объясняет эксперт по юридическому сопровождению НКО «Партнёр НКО» Наталья Грунская.

Предмет деятельности личного фонда, в свою очередь, законодательно не определён. Однако, как уже было сказано выше, он должен быть согласован с конкретной и единственной целью создания личного фонда. Исходя из того, что в личный фонд может быть передано самое разнообразное имущество, виды деятельности, связанные с его управлением, могут также достаточно сильно разниться. Единого правила по прописыванию предмета деятельности личного фонда в Уставе нет.

Практические примеры закрепления видов деятельности в Уставах личных фондов:

- заключение договоров и совершение юридических действий с российскими физическими и юридическими лицами в рамках полномочий, определенных действующим законодательством и настоящим Уставом;

- организация регулярной информационно-аналитической работы с использованием ресурсов личного фонда;

- поиск и привлечение потенциальных инвесторов для достижения уставной цели личного фонда и так далее.

Вторая особенность создания личного фонда – составление Условий управления личным фондом, нетипичного для некоммерческих организаций документа.

Условия управления включают в себя:

- положения о передаче имущества личного фонда конкретным выгодоприобретателям;

- условия для такой передачи;

- порядок передачи.

Законодатель не закрепил, какие конкретные вопросы обязательно должны быть отражены в Условиях управления. Поэтому в практике часто встречается ситуация, когда тот или иной вопрос, связанный с передачей и распределением выгод от управления личным фондом, в самих Условиях управления не решён. Это создаёт ситуацию неопределённости, когда не совсем понятно, каким образом должны действовать органы управления личным фондом в той или иной ситуации для корректного исполнения воли учредителя. Неопределённость, в свою очередь, может вести к самоуправству и растрате имущества личного фонда со стороны его органов.

Исходя из этого, очень важно при учреждении личного фонда наиболее детально разработать Условия управления и постараться избежать двоякости толкования положений, содержащихся в этом документе.

Что может в этом помочь?

- знание юридической техники составления учредительных документов;

- ясное представление о будущей деятельности личного фонда;

- наличие практического опыта работы с такими же или похожими документами.

Третья особенность при создании личного фонда – необходимость заверения учредительных документов личного фонда.

Обязательному нотариальному удостоверению подлежат:

- Устав личного фонда.

- Решение (протокол) о создании личного фонда.

- Заявление по форме Р11001 о создании личного фонда.

- Условия управления личного фонда.

При заверении документов личного фонда нотариус проводит их правовую оценку. В случае некорректного составления документов, содержания в них положений, наущающих действующее законодательство, наличия логических ошибок и иных замечаний нотариус может отказать в заверении документов.

«Это обязательно нужно учитывать, так как процесс согласования и корректировки документов с нотариусом может растянуться на долгое время. В конечном итоге, документы, составленные ненадлежащим образом, могут просто не дойти до регистрации», – предостерегает специалист Наталья Грунская.

Передача имущества в личный фонд

Личный фонд создаётся для управления имуществом.

Какое имущество необходимо передать в личный фонд? И каким образом необходимо это сделать?

До 8 августа 2024 года в личный фонд могло передаваться только имущество гражданина-учредителя либо совместное имущество супругов (при учреждении личного фонда двумя учредителями).

После 8 августа 2024 года допускается передача в личный фонд имущества от третьих лиц.

Следует отметить, что определенной практики по вопросу передачи имущества в личный фонд от третьих лиц ещё не сложилось. Законодатель не конкретизировал, какие именно лица могут безвозмездно передавать имущество. Из этого можно сделать вывод, что передавать имущество могут любые лица – как юридические, так и физические.

Сам процесс передачи имущества на сумму не менее 100 миллионов рублей является единой сделкой создания. До осуществления передачи заявленного в решении о создании имущества не допускается передача иного имущества на основании дополнительного решения учредителя или на основании договора дарения от третьих лиц.

Касательно видов имущества, которые могут быть переданы в личный фонд, также нет никаких ограничений.

В личный фонд может передаваться:

- движимое и недвижимое имущество;

- объекты интеллектуальной собственности;

- денежные средства;

- результаты работ и оказания услуг.

«Проблемы могут возникнуть при передаче в личный фонд прав требования, векселей. Ввиду того, что обязательства по векселю или договору могут быть не исполнены, в будущем может возникнуть ситуация, когда личный фонд создан без формирования достаточного имущества. Исходя из этого, нотариусы могут вовсе не заверить документы по созданию личного фонда, формирующего имущество из таких имущественных прав. Не могут быть переданы в личный фонд также объекты, ограниченные или изъятые из оборота на территории Российской Федерации», – отмечает специалист юридического сопровождения НКО Наталья Грунская.

Законодатель также не конкретизировал, в какой срок после создания личного фонда в него должно быть передано имущество. Данный срок нужно закрепить в решении (протоколе) о создании и быть разумным.

«По аналогии с Обществами с ограниченной ответственностью, на практике обычно прописывается четырёхмесячный срок. Последствий по нарушению срока передачи имущества также не предусмотрено, судебная практика по данному вопросу ещё не сложилась», – комментирует Наталья Грунская.

Отличительной особенностью такой сделки по передаче имущества в личный фонд является то, что она не приводит к возникновению налоговых обязательств. Учредитель и выгодоприобретатель фонда не обязаны уплачивать налоги на доход от такой сделки. Это особенность личных фондов, которая делает их привлекательными для людей, желающих сохранить и приумножить свое имущество, минуя вопросы налогообложения.

Вопрос возникновения налога при передаче имущества в личный фонд от третьих лиц пока остаётся дискуссионным.

Управление личным фондом

При жизни учредителя личного фонда состав органов, их функции и лица, входящие в состав органов этого фонда, определяются в соответствии с уставом и условиями управления личным фондом. После смерти гражданина, учредившего личный фонд, органы личного фонда формируются и изменяются в соответствии с уставом и условиями управления этого фонда, в которых, в том числе, может быть прописано под назначение лиц в органы управления личного фонда из конкретного списка.

Учредитель личного фонда может входить в органы личного фонда, за исключением должности единоличного исполнительного органа. Это является основной особенностью управления личным фондом, отличающим его от Обществ с ограниченной ответственностью или некоммерческих организаций, в которых учредитель может занимать должность руководителя.

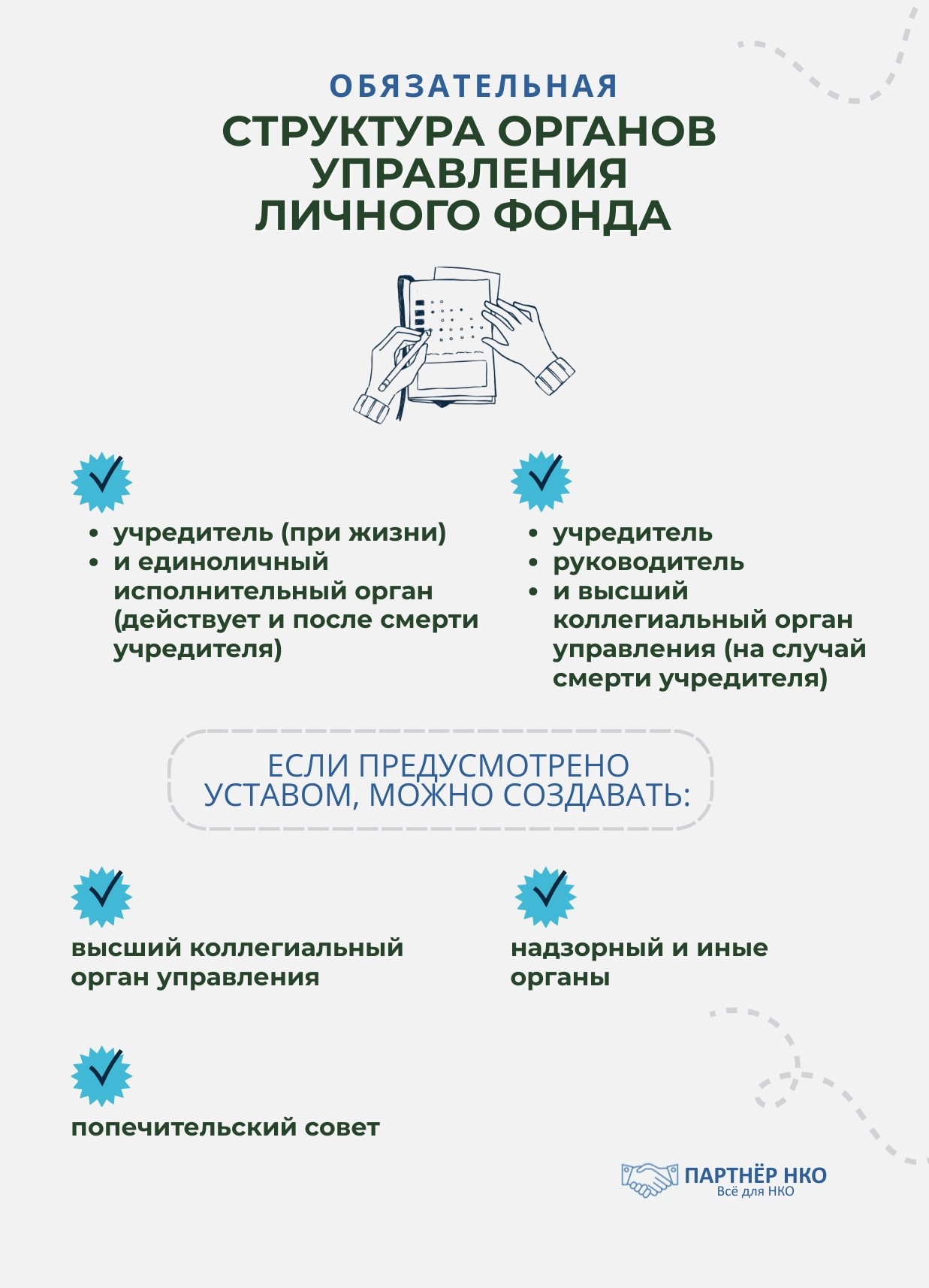

Обязательная структура органов управления личного фонда:

- действующая только при жизни учредителя – учредитель и единоличный исполнительный орган личного фонда, продолжающий свою деятельность после смерти учредителя;

- учредитель, руководитель, высший коллегиальный орган управления на случай смерти учредителя.

В случаях, предусмотренных Уставом, в личном фонде могут опционально создаваться:

- высший коллегиальный орган управления,

- попечительский совет,

- надзорный орган и иные органы.

Усложнение структуры органов управления должно быть обусловлено какими-либо объективными причинами.

«Например, при передаче в личный фонд сложного имущества, управление которым требует достаточного количества знаний и опыта – например, предприятия, акции – в личном фонде часто создаётся надзорный орган из компетентных лиц, имеющий право дополнительного одобрения сделок с имуществом личного фонда», – разъясняет Наталья Грунская.

Следует понимать, чем сложнее структура управления юридическим лицом, тем дороже будет обходиться содержание личного фонда, а решения по некоторым вопросам будут приниматься недостаточно оперативно.

Однако у разветвлённой системы органов управления есть целый ряд преимуществ:

- Эффективность решения узконаправленных задач за счет делегирования полномочий между органами личного фонда.

- Дополнительная безопасность и сохранность от растрат имущества личного фонда при введении процедуры согласования сделок с имуществом со стороны дополнительных органов.

- Освобождение учредителя от непосредственного участия в делах личного фонда.

- Повышение эффективности управления личным фондом при помощи непосредственного привлечения заинтересованных выгодоприобретателей к управлению личным фондом, например, через участие в Попечительском совете, так как они и являются конечными бенефициарами такого управления.

Кейс: нетипичная модель личного фонда — сочетание частных и общественно полезных целей

В рамках подготовки структуры личного фонда клиент изначально не ограничивал задачу только семейным наследственным планированием.

Помимо обеспечения членов семьи, стояла цель — встроить в механизм личного фонда элементы социальной и благотворительной деятельности.

Особенность запроса

Классическая модель личного фонда предполагает: активы передаются, а выплаты осуществляются в пользу выгодоприобретателей (как правило — членов семьи).

Однако в данном кейсе клиент хотел:

- сохранить поддержку семьи;

- предусмотреть регулярное финансирование третьих лиц и проектов;

- закрепить благотворительную составляющую как системный элемент, а не разовые решения.

Решение

Была разработана комбинированная модель личного фонда, в которой:

1. Сформирован круг выгодоприобретателей

В него вошли члены семьи с чётко определёнными условиями и объёмом прав, обязанностей и выплат.

2. Предусмотрены выплаты иным лицам

Отдельно закреплена возможность осуществления выплат лицам, не являющимся выгодоприобретателями личного фонда.

3. Включён полноценный блок о благотворительной деятельности

В уставе и внутренних документах личного фонда был закреплён отдельный раздел, регулирующий:

- направления благотворительной деятельности;

- порядок отбора проектов;

- лимиты и условия финансирования;

- контроль целевого использования средств.

Фактически, благотворительность была институционализирована внутри личного фонда.

Почему это важно с точки зрения создания личного фонда

На этапе структурирования были учтены несколько ключевых аспектов:

- разграничение выплат выгодоприобретателям и иным лицам;

- недопущение конфликта целей личного фонда;

- корректное отражение всех механизмов в уставе и внутренних документах;

- баланс между гибкостью управления и юридической определённостью.

Практический результат

Такая модель позволила:

- сохранить основную функцию личного фонда (поддержка семьи);

- расширить его назначение до инструмента управляемой благотворительности;

- избежать необходимости создавать отдельные структуры (например, фонд + благотворительная организация).

Вывод

На этапе создания личного фонда принципиально важно не ограничиваться «шаблонной» моделью.

Грамотно проработанная структура позволяет не только определить круг выгодоприобретателей, но и встроить дополнительные механизмы, включая выплаты третьим лицам и системную тблаготворительную деятельность.

Именно на стадии создания закладывается та гибкость, которая в дальнейшем определяет эффективность всего инструмента.

Назначение выгодоприобретателей личного фонда

Выгодоприобретателями личного фонда могут быть любые участники гражданско-правовых отношений за исключением коммерческих юридически лиц – ООО, акционерные общества, производственные кооперативы и т.д.

Порядок определения выгодоприобретателей личного фонда закрепляется в Условиях управления личным фондом. На практике, чаще всего, в Условиях управления прописывают определённый перечень лиц, которые являются выгодоприобретателями или определяется орган, имеющий компетенцию в принятии решения по вопросу назначения Выгодоприобретателей.

Особенностью статуса выгодоприобретателей личного фонда является его ненаследуемость – исключение – преобразование юридического лица.

Однако, законодатель предусмотрел альтернативу наследованию – под назначение Выгодоприобретателей.

Таким образом, при закреплении в Условиях управления личным фондом порядка под назначения по нисходящей линии: дети, внуки и так далее, – выгодоприобретателями будут назначаться лица, которые бы ими и стали при возможности наследования прав Выгодоприобретателя.

Эта особенность отличает личные фонды от коммерческих организаций, в которых имущественные права бенефициаров переходят по наследству.

Ещё одна особенностью назначения выгодоприобретателей – возможность назначения выгодоприобретателями недееспособных лиц.

Почему это возможно?

Выгодоприобретатели обладают только правами, и на них не налагается обязательств, которые могли бы быть выполнены только при наличии дееспособности.

Часто выгодоприобретателями в личном фонде назначаются малолетние дети учредителя, выплаты которым до достижения ими определённого возраста перечисляются на отдельный банковский счёт без права распоряжения ими.

Назначая выгодоприобретателями иностранных граждан и иностранных юридических лиц, также следует учитывать Распоряжение Правительства РФ от 05.03.2022 N 430-р (ред. от 29.10.2022) «Об утверждении перечня иностранных государств и территорий, совершающих недружественные действия в отношении Российской Федерации, российских юридических и физических лиц».

«В нынешних реалиях назначение выгодоприобретателем гражданина недружественного государства может иметь негативные последствия со стороны государственных органов. Прямого запрета на включение таких лиц в реестр выгодоприобретателей нет, но согласовать документы, содержащие такие положения, с нотариусом будет очень затруднительно», – отмечает Наталья Грунская.

Ликвидация личного фонда

Ликвидация личного фонда осуществляется только на основании решения суда и только в определённых законом случаях:

- В порядке и по основаниям, предусмотренным подпунктами 1-4 пункта 3 статьи 61 ГК, а также по иску уполномоченного государственного органа в случае осуществления личным фондом деятельности, указанной в законодательстве Российской Федерации об иностранных агентах.

- По требованию единоличного исполнительного органа личного фонда в связи с наступлением срока, до истечения которого создавался личный фонд.

- По требованию единоличного исполнительного органа личного фонда в связи с наступлением указанных в условиях управления личным фондом обстоятельств;

- По требованию выгодоприобретателя личного фонда в случае невозможности формирования органов личного фонда(отсутствие кворума в коллегиальных органах, отсутствие единоличного исполнительного органа).

- По требованию единоличного исполнительного органа личного фонда в связи с невозможностью на протяжении трех лет, если иной срок не предусмотрен уставом личного фонда, выполнить предусмотренные учредителем личного фонда условия, в соответствии с которыми подлежат определению выгодоприобретатели личного фонда.

Данный перечень является закрытым. Никакие иные основания для ликвидации личного фонда не предусмотрены.

Однако у учредителя может возникнуть объективный вопрос, есть ли у него возможность самостоятельно инициировать процесс ликвидации личного фонда? Например, при достижении цели создания личного фонда.

Да, такая возможность есть. В соответствии с пп. 3 п. 1ст. 123.20-4 Гражданского кодекса Российской Федерации в условиях управления могут быть определены конкретные случаи, при наступлении которых руководитель личного фонда обязан обратиться в суд с иском о ликвидации.

«В качестве такого обстоятельства допустимо указать волеизъявление учредителя о ликвидации личного фонда или волеизъявление иного органа личного фонда», – добавила Наталья Грунская.

Какую особенность нужно учитывать при закреплении вышеуказанного обстоятельства в Условиях управления личного фонда?

Личный фонд, действующий после смерти учредителя, не может быть после смерти учредителя ликвидирован по решению его органов. Основание – абз. 2 п. 2 ст. 123.20-4 ГК РФ.

Сам процесс ликвидации личного фонда очень похож на процесс ликвидации обычного общественного-полезного фонда. Единственное отличие – регистрирующим органом для личного фонда будет ФНС, в то время как общественно-полезные фонды находятся в компетенции Министерства юстиции Российской Федерации.

Этапы ликвидации личного фонда:

- Подача иска в суд о ликвидации личного фонда, принятие судом соответствующего решения.

- Подача документов в ФНС на 1 этап ликвидации (начало процедуры ликвидации, назначение ликвидатора).

- Публикации в Вестнике и Федресурсе.

- Подача промежуточного ликвидационного баланса.

- Подача ликвидационного баланса, завершение процедуры ликвидации.

Оставшееся после ликвидации личного фонда имущество передаётся Выгодоприобретателям личного фонда соразмерно их долям либо распределяется иным образом, в соответствии с Условиями управления личным фондом.

Итог

Личные фонды – удобный практический инструмент, созданный для управления имуществом, сохранения имущества и его преумножения.

Однако, несмотря на все свои неоспоримые преимущества, личные фонды обладают огромным количеством особенностей, которые обязательно надо учитывать, как при создании, так и при деятельности личного фонда. Неправильное использование инструмента может причинить вред лицу, использующему его.

Юристы компании «Партнёр НКО» помогут вам составить всю необходимую документацию для создания и деятельности личного фонда с учётом особенностей законодательства и располагая большим количеством практического опыта в этом вопросе!

Вам может быть интересно:

Остались вопросы?

Пишите или звоните: +7 (495) 005-45-71

Академия НКО — образование руководителей и команды от «Партнёр НКО».

Вебинары НКО — 25 часов, с онлайн разбором ваших кейсов.

Конференция НКО — Общероссийский форум по развитию НКО.

Форум НКО — крупнейшее сообщество НКО в России.

Подпишитесь на наш Телеграм-канал Самое срочное и полезное для Вашей НКО

Подпишитесь на свежие новости НКО Будьте вкурсе важных событий в сфере НКО.

Ответ специалиста НКО:

Добрый день! Передали Ваш запрос нашим специалистам, в ближайшее время с вами свяжутся по данному вопросу)