Личный фонд – современный инструмент передачи и защиты бизнеса

Сохранение бизнеса и капитала на долгие годы – задача, которая волнует каждого предпринимателя, достигшего серьёзных результатов. Одно дело – построить прибыльную компанию. Совсем другое – обеспечить её устойчивость после смены поколений, защитить от посягательств и при этом минимизировать налоговые издержки. Современное российское законодательство предлагает для этого личный фонд как новый инструмент. В этой статье рассмотрим, как личный фонд работает в России, чем он выгоден собственнику бизнеса, какие юридические и налоговые преимущества даёт, и в каких случаях его стоит использовать.

На фото: руководитель юридической стратегии личных фондов "Партнёр НКО" Наталья Грунская (справа)

Содержание:

- Что такое личный фонд

- Почему предприниматели выбирают личный фонд

- Устранение наследственных споров

- Семейное структурирование: альтернатива брачному договору

- Защита от рейдерских захватов

- Анонимность и запутанность структуры

- Личный фонд как альтернатива сложным и рискованным схемам передачи бизнеса

- Налоговая эффективность личного фонда

- Возможность применять УСН в личном фонде

- Налог на имущество – пониженные ставки

- Кейс: Передача бизнеса через личный фонд с учётом интересов ребёнка-инвалида

- Учет расходов при продаже имущества выгодоприобретателем

Что такое личный фонд

Личный фонд – это особая форма некоммерческой организации (далее – НКО), создаваемая физическим лицом для управления имуществом и распределения доходов в интересах выгодоприобретателей. Он не ведёт предпринимательскую деятельность как основной вид, но может владеть долями, акциями, недвижимостью, получать дивиденды, сдавать активы в аренду и инвестировать.

Ключевая особенность: личный фонд становится самостоятельным собственником переданных ему активов. Учредитель утрачивает право собственности на активы, но сохраняет возможность управлять ими через управляющий орган, назначать и менять выгодоприобретателей, прописывать условия получения доходов и имущества.

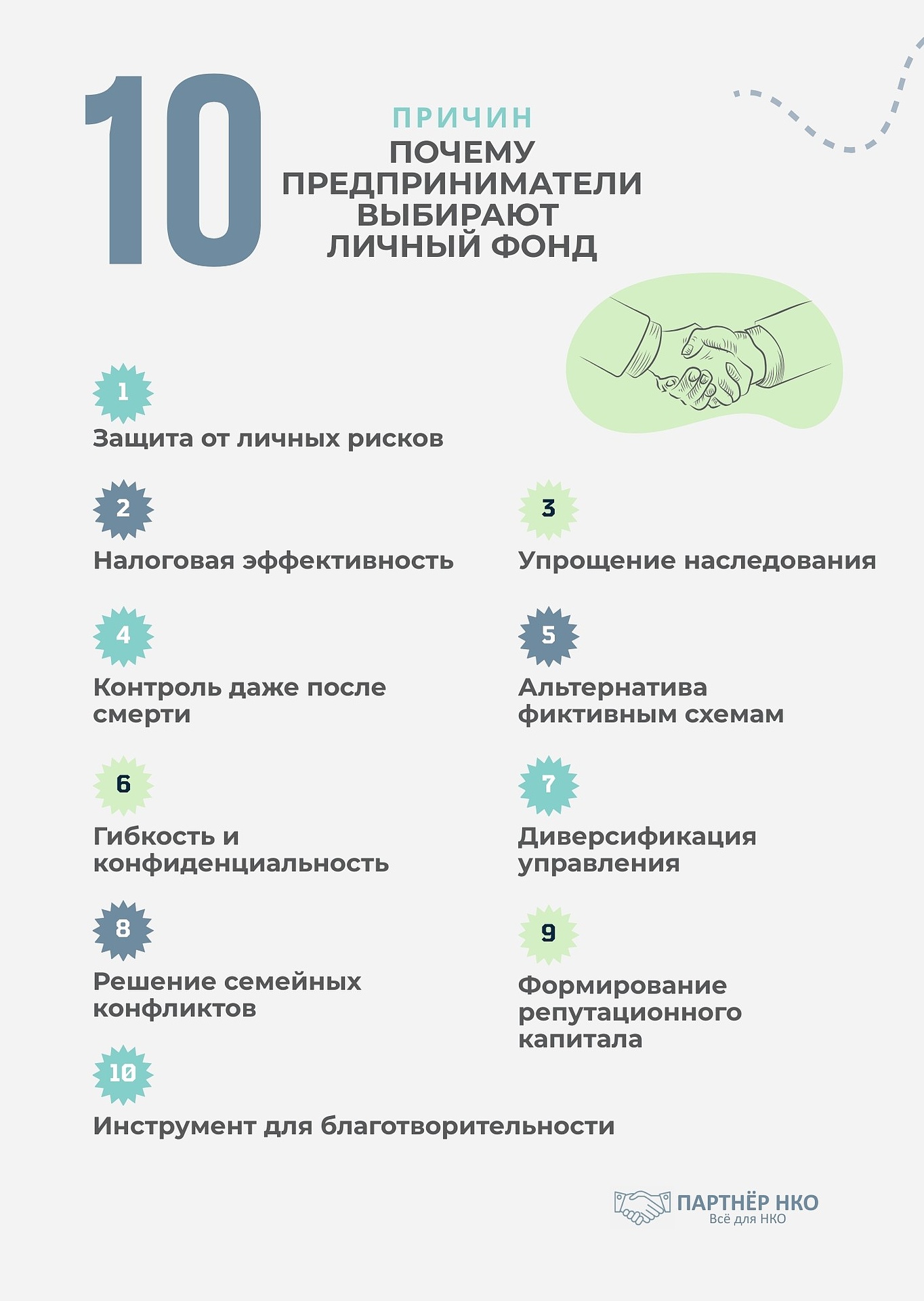

Почему предприниматели выбирают личный фонд

Все больше владельцев бизнеса обращаются к личному фонду как к инструменту передачи и управления активами. Основные причины выбора включают:

- Защита от личных рисков. Передача бизнеса в личный фонд разрывает прямую связь между предпринимателем и активами. В случае банкротства, развода, судебных споров или преследования контролирующих органов после 3 лет активы личного фонда не могут быть автоматически изъяты.

- Налоговая эффективность. Личный фонд – это НКО, и при правильной структуре позволяет сократить налогооблагаемую базу и оптимизировать выплаты.

- Упрощение наследования. Передача бизнеса по наследству часто превращается в сложный судебный и эмоциональный процесс. Через личный фонд всё решается заранее.

- Контроль даже после смерти. В отличие от завещания, личный фонд может действовать десятилетиями после смерти учредителя, продолжая выполнять его волю.

- Альтернатива фиктивным схемам. Вместо использования номинальных директоров, офшоров и цепочек доверенных лиц личный фонд предлагает легальную, понятную и устойчивую схему, признанную законом.

- Гибкость и конфиденциальность. В отличие от ООО и АО, где состав участников раскрывают реестры, в личном фонде не указывают ни учредителя, ни выгодоприобретателей. Это сохраняет приватность.

- Диверсификация управления. В личный фонд можно включить совет управляющих, патронат, профессиональных управляющих, не передавая им право собственности.

- Решение семейных конфликтов. Если в семье сложные отношения, несколько браков, дети от разных браков или конфликты между родственниками, личный фонд позволяет управлять активами вне эмоций.

- Формирование репутационного капитала. Личный фонд – это ещё и инструмент имиджа. Он демонстрирует зрелость, стратегичность, социальную ответственность собственника.

- Инструмент для благотворительности. Собственник может интегрировать в личный фонд блоки социальной направленности.

А теперь более подробно рассмотрим, чем удобен личный фонд для передачи бизнеса и какие причины побуждают владельцев передавать бизнес или его активы в личный фонд.

Устранение наследственных споров

При передаче бизнеса через наследование нередко возникают конфликты между детьми, супругами, бывшими партнёрами. Судебные споры, аресты активов, попытки «вырезать» неудобных родственников из бизнеса – всё это может разрушить то, что строилось десятилетиями.

Личный фонд решает этот вопрос заранее. Учредитель сам определяет, кто и в какой доле получит доступ к доходам или имуществу. Эти условия фиксируются юридически, и оспорить их уже невозможно – в отличие от завещания или дарственной.

В классической схеме наследования бизнес и активы переходят по завещанию или по закону, что часто становится причиной острых конфликтов между наследниками. Особенно это актуально в семьях с несколькими браками, детьми от разных союзов или отсутствием четкой иерархии между потенциальными наследниками. В таких ситуациях возникают следующие риски:

- Судебные тяжбы между родственниками, которые могут тянуться годами и парализовать управление бизнесом.

- Арест имущества до завершения всех процедур, что мешает выплатам зарплат, расчетам с контрагентами, продолжению текущих проектов.

- Попытки «отстранить» отдельных наследников или, наоборот, навязать участие тем, кто некомпетентен или разрушителен для бизнеса.

- Невозможность сохранить контроль над компанией, если часть долей отошла людям с иными интересами или без управленческих навыков.

Как точно понять, что вам нужен личный фонд? У нас есть статья, в которой приводим 12 причин для создания личного фонда.

Почему личный фонд — это решение

Личный фонд позволяет исключить все эти сценарии заранее. Вместо завещания, которое может быть оспорено, учредитель личного фонда юридически закрепляет:

- Кто будет получать доходы от личного фонда (например, дети от первого брака – 40%, супруга – 30%, дети от второго брака – 30%).

- Кто получит управленческие полномочия, например, только те наследники, кто имеет профильное образование или опыт.

- Как будут приниматься решения – голосованием, через управляющий орган, с участием независимого наблюдателя и т. д.

- Какие ограничения или условия накладываются на пользование активами, например, долю можно передать только другим членам семьи или фонду.

В отличие от завещания, условия фонда не подлежат пересмотру судом: они вступают в силу автоматически, вне зависимости от наличия или отсутствия завещания, мнений родственников или волеизъявления других наследников. Именно поэтому многие юристы считают личный фонд наиболее стабильным и предсказуемым механизмом передачи бизнеса.

«Несомненно, личный фонд – это форма цивилизованной передачи активов следующему поколению. Личный фонд позволяет учредителю гибко планировать такую передачу. Закон содержит минимум императивных норм и позволяет формировать правила управления активами так, как удобно учредителю», – адвокат Иван Чувакин.

Семейное структурирование: альтернатива брачному договору

Через личный фонд можно заранее определить доли участия супругов в бизнесе или иных активах. Это особенно актуально при повторных браках, конфликтах между родителями и детьми, или при сложных семейных структурах.

Такой подход становится альтернативой брачному договору, не вызывая у сторон психологического дискомфорта, но сохраняя прозрачность и предсказуемость в вопросах владения.

Брачный договор – это традиционный юридический инструмент, позволяющий заранее определить имущественные права супругов. Однако в реальной жизни его часто воспринимают как недоверие или «развод до брака», что вызывает внутреннее сопротивление, обиды или даже разногласия между близкими людьми. Кроме того, брачный договор ограничен в действиях: он не регулирует корпоративные права, управление доходами от бизнеса, вопросы наследования и защиты активов на будущее поколение.

Личный фонд позволяет достичь тех же целей, но мягче, гибче и глубже. Он не требует подписания отдельного брачного контракта, не вызывает негативных эмоций, но при этом создает чёткую и стабильную структуру семейного имущественного устройства.

С помощью личного фонда можно:

- Распределить доходы от бизнеса между супругами, например, установить фиксированную выплату одной из сторон, независимо от прав на долю.

- Ограничить доступ к управлению в случае развода, например, один супруг получает пассивный доход, но не участвует в стратегических решениях.

- Закрепить имущественные права детей от разных браков, не передавая им активы напрямую.

- Создать независимую структуру, в которой интересы каждого члена семьи будут учтены юридически, но без формального заключения брачного договора.

Почему это работает?

- Все условия фиксируются в управленческих документах личного фонда, и не зависят от супружеского статуса сторон. Они действуют до и после брака, после развода или смерти одного из супругов.

- Имущество, переданное в личный фонд, перестаёт быть совместно нажитым и не подлежит разделу в бракоразводном процессе. Это особенно важно при владении высоколиквидным бизнесом, дорогой недвижимостью, семейными предприятиями и т. д.

«Личный фонд — это новый уровень регулирования семейных имущественных отношений. В отличие от брачного договора, он работает комплексно: управляет активами, защищает интересы сторон, снижает риск судебных споров и одновременно повышает прозрачность имущественной структуры семьи», – отмечает доктор юридических наук, профессор Алексей Киселев.

Защита от рейдерских захватов

Активы, переданные в личный фонд, выводятся из собственности физлица и перестают принадлежать напрямую даже бизнесу. В реестре ЕГРЮЛ не указываются учредители личного фонда, что делает схему владения непрозрачной для внешних атак.

После передачи активов в личный фонд учредитель больше не является их владельцем. У него исчезает формальный титул собственности, и рейдеры теряют основной рычаг давления.

Личный фонд – это не компания, а особый субъект. У личного фонда учредитель не отображается в ЕГРЮЛ. Это значит, что в открытых реестрах невозможно:

- узнать, кто контролирует активы;

- инициировать корпоративный конфликт через формальные процедуры;

- подделать решения учредителей личного фонда, как это бывает с ООО или АО.

Анонимность и запутанность структуры

Фонд позволяет построить многоуровневую и анонимную структуру владения:

- активы записаны на личный фонд;

- личный фонд управляется профессиональным управляющим;

- учредитель и выгодоприобретатели не указаны публично;

- активы защищены от поискового анализа через госреестры.

Это резко снижает мотивацию для нападения на бизнес: рейдеры не понимают, кто конечный выгодоприобретатель и как выстроить стратегию захвата.

Противодействие через патронат

Учредитель может назначить патронатный орган – наблюдательный совет из юристов, родственников или партнёров, который имеет право:

- отклонять сомнительные сделки,

- блокировать смену управляющего,

- проводить аудит действий личного фонда.

Это добавляет еще один уровень безопасности, особенно если учредитель больше не участвует в управлении.

Защита по закону

Согласно пункту 6 статьи 123.20- 4 Гражданского кодекса РФ, законодатель установил чёткий баланс между защитой интересов кредиторов и обеспечением стабильности активов, переданных в личный фонд.

В течение трёх лет с момента создания личного фонда его учредитель может нести ответственность по обязательствам, возникшим до передачи имущества. В исключительных случаях этот срок может быть продлён до пяти лет, если кредиторы не заявили свои требования своевременно.

При этом возможность обращения взыскания на имущество личного фонда не исключена полностью, однако она жестко лимитирована по срокам и требует наличия веских оснований. Это означает, что активы личного фонда становятся защищёнными от притязаний третьих лиц после установленного законом периода.

Таким образом, правовое регулирование института личных фондов выстраивает разумный компромисс: с одной стороны, даёт кредиторам шанс защитить свои права, с другой — гарантирует стабильность и неприкосновенность структуры владения для добросовестного учредителя.

«Личный фонд – это новый уровень имущественной безопасности. Он отсекает личные риски и позволяет выстраивать бизнес вне зависимости от личных жизненных обстоятельств», – Наталья Грунская, эксперт по созданию и сопровождению личных фондов.

Личный фонд как альтернатива сложным и рискованным схемам передачи бизнеса

В практике передачи активов и бизнеса часто встречаются различные схемы, использующие номинальных директоров, офшорные юрисдикции или сложные цепочки доверенных лиц. Такие конструкции формально позволяют сохранять контроль и скрывать владельцев, однако они несут значительные риски с точки зрения закона и налогового контроля. В случае проверки со стороны ФНС, банковских структур или других финансовых институтов, подобные схемы могут быть признаны фиктивными, что приведет к штрафам, доначислению налогов и даже уголовной ответственности.

Личный фонд предлагает легальную, прозрачную и устойчивую альтернативу, поскольку законодательство обеспечивает полную юридическую защиту операций. В отличие от офшорных цепочек, личный фонд действует в рамках отечественного права и соответствует требованиям налоговых и регуляторных органов. Более того, в отличие от сложных схем с номинальными лицами, личный фонд снижает вероятность споров и претензий со стороны контролирующих органов.

Налоговая эффективность личного фонда

Хотя личный фонд часто упоминается в контексте налогового планирования, важно понимать: это не инструмент для агрессивной оптимизации, а скорее – способ сбалансированной налоговой стратегии.

Рассмотрим ключевые аспекты.

Передача имущества в фонд: НДФЛ у учредителя

Передавая долю в бизнесе, учредитель обязан уплатить НДФЛ как при обычной продаже:

- 13% – с дохода до 2,4 млн рублей в год;

- 15% – с суммы сверх 2,4 млн рублей

Важно! Никакие налоговые льготы на этом этапе не применяются. Это нужно учитывать при планировании.

Если же учредитель безвозмездно передаёт долю в личный фонд, обязанность по уплате НДФЛ у него не возникает.

Дивиденды: личный фонд платит 15% даже на УСН

Если личный фонд получает дивиденды от ООО, в том числе с упрощённой системой налогообложения, он обязан уплатить налог на прибыль в размере 15%. Основание – ст. 284.12 НК РФ.

Это выше, чем 13% НДФЛ, который платит физлицо, но может быть оправдано другими преимуществами личного фонда: анонимность, защита, преемственность.

Освобождение от НДФЛ у выгодоприобретателей

Главное налоговое преимущество личного фонда – налоговое освобождение для близких родственников, если они являются выгодоприобретателями:

- Не облагаются НДФЛ деньги и имущество, полученные от личного фонда.

Условие: получатель должен быть близким родственником и налоговым резидентом РФ.

Освобождение действует при жизни и после смерти учредителя. Основание – п. 18.2 ст. 217 НК РФ.

Отсутствие НДС при передаче активов

Передача имущества личным фондом выгодоприобретателям не облагается НДС. Основание – пп. 24 п. 2 ст. 146 НК РФ. Это важно при передаче:

- недвижимости;

- акций и долей в бизнесе;

- дорогих активов.

Получатель может быть как конкретным лицом, так и неопределённым кругом.

Льготная ставка 15% на пассивные доходы

Личный фонд, как инструмент управления активами и передачи бизнеса, обладает рядом преимуществ в налоговой сфере, которые делают его привлекательным для владельцев активов.

Один из ключевых моментов – применение льготной ставки налога на прибыль в размере 15%.

Для того чтобы личный фонд мог воспользоваться этой льготой, не менее 90% его доходов должны формироваться пассивными источниками, к которым относятся:

- дивиденды, получаемые от участия в капитале компаний;

- проценты по банковским вкладам, облигациям и другим финансовым инструментам;

- доходы от сдачи имущества в аренду, включая коммерческую недвижимость;

- доходы от реализации ценных бумаг и объектов недвижимости, находящихся на балансе фонда.

Важно понимать, что льготная ставка не распространяется на активную предпринимательскую деятельность личного фонда. Если личный фонд занимается торговлей, оказанием услуг, производственной деятельностью или иной операционной деятельностью, применяется общая ставка налога на прибыль в размере 25%.

Кейс: Передача бизнеса через личный фонд с учётом интересов ребёнка-инвалида

Ситуация:

Бизнесмен владеет успешно развивающимся предприятием. У него есть ребёнок с инвалидностью, который по закону имеет право на обязательную долю в наследстве. При этом, фактически, ребёнок не способен самостоятельно управлять бизнесом или принимать ключевые управленческие решения.

Проблема:

- При обычной наследственной передаче доли ребёнку возникла бы необходимость назначить опекуна или управляющего для бизнеса.

- Это могло привести к замедлению работы компании, конфликтам между наследниками и потенциальным финансовым потерям.

- Без надёжного механизма передачи, смерть учредителя могла парализовать управление бизнесом.

Решение:

Бизнесмен создал личный фонд и передал свой бизнес в фонд.

Преимущества такого подхода:

- Соблюдение закона о наследовании: ребёнок получает выгоды, положенные ему по закону, через статус выгодоприобретателя фонда.

- Бесперебойное управление бизнесом: фонд управляется советом или назначенными профессионалами, что обеспечивает непрерывность работы компании независимо от состояния здоровья или смерти учредителя.

- Защита интересов ребёнка: фонд обеспечивает получение дохода или выгоды ребёнком без необходимости непосредственного управления.

- Юридическая ясность и прозрачность: структура фонда исключает риски оспаривания наследства или конфликтов между наследниками.

Итог:

Передача бизнеса в личный фонд позволила предпринимателю:

- защитить интересы ребёнка-инвалида;

- обеспечить стабильность работы компании;

- легально и безопасно организовать наследование и управление активами.

Возможность применять УСН в личном фонде

Личный фонд может использовать упрощённую систему налогообложения (УСН), что предоставляет гибкость в управлении налоговой нагрузкой и снижает административные затраты. Это особенно актуально для личных фондов с ограниченными операциями, небольшими доходами или преимущественно пассивными источниками дохода.

Личный фонд имеет право выбрать один из двух вариантов УСН:

- 6% с доходов.В этом режиме налог уплачивается с общего объёма поступлений личного фонда без учета расходов. Этот вариант удобен для личных фондов, которые получают преимущественно дивиденды, проценты или другие пассивные доходы и не ведут активной предпринимательской деятельности. Простота расчета и минимальная налоговая отчетность делают этот режим привлекательным для личных фондов с относительно небольшими доходами.

- 15% с разницы между доходами и расходами. В данном режиме налог начисляется на разницу между доходами личного фонда и подтвержденными расходами, связанными с его деятельностью. Этот вариант подходит для личных фондов, которые несут операционные затраты, например, на содержание имущества, управление активами или оказание услуг. Режим позволяет уменьшить налоговую базу за счет расходов, одновременно сохраняя упрощенную бухгалтерию и минимизируя административную нагрузку.

Использование УСН предоставляет фонду гибкость в выборе оптимальной налоговой стратегии, позволяет сократить обязательства по ведению сложной бухгалтерии и отчетности, что особенно важно для семейных или частных фондов, управляемых без привлечения крупных финансовых служб.

Налог на имущество – пониженные ставки

Одним из дополнительных налоговых преимуществ личного фонда является возможность применения пониженных ставок налога на имущество. Это делает личный фонд особенно выгодным для владельцев недвижимости, позволяя снизить налоговую нагрузку на значительные активы и оптимизировать расходы на содержание имущества.

Согласно действующему законодательству, ставка налога на имущество фонда может составлять всего 0,3%, тогда как стандартная ставка для физических лиц и организаций достигает 2%. При этом льгота применяется при соблюдении двух ключевых условий:

1. Тип объекта недвижимости

Льготная ставка распространяется только на определённые виды имущества:

- жилые помещения (квартиры, дома);

- гаражи;

- машиноместа.

Это позволяет использовать личный фонд для управления семейной недвижимостью и сопутствующими объектами с минимальной налоговой нагрузкой.

2. Кадастровая стоимость объекта

Для применения пониженной ставки кадастровая стоимость недвижимости не должна превышать 300 млн рублей. При превышении этого лимита объект облагается по стандартной ставке налога на имущество.

Таким образом, личный фонд не только обеспечивает преемственность и управление активами, но и позволяет законным образом снижать налоговые обязательства, что особенно актуально для владельцев крупной недвижимости.

Практический эффект: использование ставки 0,3% вместо 2% позволяет существенно экономить средства фонда на регулярной основе, сохраняя при этом прозрачность и законность операций.

Учет расходов при продаже имущества выгодоприобретателем

Один из важных аспектов налогообложения при передаче имущества через личный фонд касается учета расходов, связанных с приобретением имущества. Выгодоприобретатель имеет право уменьшить налогооблагаемую базу на стоимость, фактически понесённую личным фондом или учредителем при покупке переданного имущества. Основание – ст.217 и 217.1 Налогового кодекса РФ.

Это правило особенно актуально при передаче ценных бумаг, недвижимости или других дорогостоящих активов. Применение вычета позволяет выгодоприобретателю существенно снизить сумму налога на доходы физических лиц (НДФЛ), поскольку налог начисляется только на разницу между ценой продажи и затратами, понесёнными при покупке. При этом ставка НДФЛ составляет 13% с дохода до 2,4 млн рублей и 15% с суммы, превышающей 2,4 млн рублей.

Пример практического применения:

- Личный фонд приобрел акции за 10 млн рублей и передал их сыну учредителя.

- В дальнейшем сын продал акции за 15 млн рублей.

- Налогооблагаемый доход рассчитывается как разница между продажной стоимостью и стоимостью приобретения:

- 15 млн − 10 млн = 5 млн рублей

- Ставка НДФЛ составляет 13%, поэтому сумма налога:

5 млн × 13% = 650 000 рублей

Если бы вычет стоимости приобретения не применялся, налог начислялся бы на всю сумму продажи:

15 млн × 13% = 1 950 000 рублей

Таким образом, применение вычета позволяет выгодоприобретателю экономить значительные средства, одновременно соблюдая требования законодательства и обеспечивая прозрачность операций.

«Личные фонды – это не про уход от налогов, а про их разумную оптимизацию. Государство даёт инструмент, который при корректном применении снижает нагрузку и сохраняет бизнес в семье», – Марина Королёва, налоговый консультант «Партнёр НКО».

Таким образом, личный фонд – это не просто новая форма собственности, а комплексный инструмент управления и передачи бизнеса, позволяющий учредителю заранее определить правила распоряжения активами, защитить интересы выгодоприобретателей и оптимизировать налоговую нагрузку. Он превращает процесс передачи бизнеса в прозрачный, предсказуемый и безопасный механизм, обеспечивая финансовую стабильность компании и преемственность для следующих поколений.

Вам может быть интересно:

Остались вопросы?

Пишите или звоните: +7 (495) 005-45-71

Академия НКО — образование руководителей и команды от «Партнёр НКО».

Вебинары НКО — 25 часов, с онлайн разбором ваших кейсов.

Конференция НКО — Общероссийский форум по развитию НКО.

Форум НКО — крупнейшее сообщество НКО в России.

Подпишитесь на наш Телеграм-канал Самое срочное и полезное для Вашей НКО

Подпишитесь на свежие новости НКО Будьте вкурсе важных событий в сфере НКО.

Ответ специалиста НКО:

Здравствуйте, Алексей! Вы можете позвонить по номеру +7 495 005-45-71. Вас проконсультирует эксперт по личным фондам