Риски управления личными фондами: к чему это приводит?

Несмотря на все преимущества личного фонда, существуют определённые риски, связанные с управлением личным фондом. Неправильное распределение имущества, отсутствие прозрачности в работе органов личного фонда или несоблюдение волеизъявления учредителя личного фонда может привести к финансовым и юридическим последствиям, включая конфликты между выгодоприобретателями и снижение эффективности деятельности личного фонда. Читайте нашу статью, чтобы быть в курсе рисков в управлении личными фондами. Внутри статьи – полезный чек-лист о рисках личного фонда.

Создание и функционирование личного фонда требует внимательного подхода к управлению и распределению его активов. Имущество личного фонда является ключевым ресурсом, который нужно охранять и использовать в соответствии с волей учредителя. При этом органы личного фонда играют важнейшую роль в контроле, планировании и реализации решений, касающихся как финансовых, так и нематериальных активов личного фонда.

Правильная организация управления личным фондом и ясное определение ролей учредителя и органов личного фонда минимизируют риски и обеспечивают долгосрочную сохранность и приумножение имущества личного фонда.

Содержание:

- Недостаточный профессионализм менеджмента: российская специфика

- Самовольное использование имущества

- Пассивность органов управления личным фондом

- Риск преемственности в личном фонде

- Риск размытости уставных положений личного фонда

- Риски слабых условий управления личного фонда

- Риск отсутствия контроля за исполнением решений в личном фонде

- Кейс из практики «Партнёр НКО»

- Риск раскрытия конфиденциальной информации органами личного фонда

- Как минимизировать риски и сохранить волю учредителя в личном фонде

Недостаточный профессионализм менеджмента: российская специфика

Личный фонд – это не только юридическая структура, но и инвестиционно-управленческая система, требующая высококвалифицированного управления. В странах с устоявшейся практикой, таких как США или страны Европы, институциональный менеджмент личных трастов и фондов существует несколько столетий. Там сформированы профессиональные кадры, стандарты управления, корпоративная культура и практики контроля, позволяющие эффективно управлять значительными капиталами.

В России ситуация принципиально иная. Личные фонды – относительно новый инструмент, связанный с формированием рыночной экономики. Институт профессионального менеджмента только начинает формироваться:

- пока нет устоявшихся стандартов подбора и обучения управляющих

- ограничен рынок специалистов с опытом работы с крупными частными фондами

- отсутствует культура долгосрочного планирования и независимого контроля, которая в США и Европе считается нормой

Недостаток профессионального менеджмента в России повышает риск:

- Упущенной выгоды: капитал личного фонда не приумножается, а может даже снижаться из-за ошибочных решений.

- Неэффективного распределения ресурсов: цели личного фонда (обеспечение выгодоприобретателей беззаботным существованием) реализуются частично или не реализуются вовсе.

- Потери доверия и репутационных рисков: личный фонд, действующий непрозрачно или неэффективно, теряет доверие семьи, партнеров и контролирующих органов.

- Когда речь идёт о личных фондах с капиталом десятки или сотни миллионов рублей, важен не только сам факт создания фонда, но и качество его внутренней архитектуры. Даже грамотно оформленный устав не гарантирует безопасности, если механизмы управления не функционируют.

Об управлении личным фондом – структуре, доверительном управлении и роли управляющей компании, – читайте в статье

Самовольное использование имущества личного фонда

Личный фонд функционирует эффективно, если создана продуманная система управления. Благодаря такой системе реально реализовать намерения учредителя, гарантировать сохранность активов и обеспечить благосостояние бенефициаров. Однако при отсутствии строгого контроля над деятельностью руководящих органов существует риск того, что имущество личного фонда будет применяться не в соответствии с изначально установленными целями.

Например,

- средства личного фонда используются вне волеизъявления учредителя или главного органа управления личного фонда;

- заключаются договоры займа, аренды или подряда с компаниями, связанными с членами органов управления;

- имущество личного фонда используется органами личного фонда в своих интересах и др.

Если в уставе и других документах не закреплены лимиты, порядок согласования и внутренний контроль за расходами, личный фонд фактически может стать чьей –то частной копилкой. В дальнейшем доказать факт злоупотребления будет сложно, особенно если всё оформлено «юридически корректно».

Джон Д. Морли, профессор юридического факультета Йельского университета, подчёркивает, что структура и регулирование частных фондов имеет решающее значение для эффективного управления активами и защиты интересов учредителей и выгодоприобретателей.

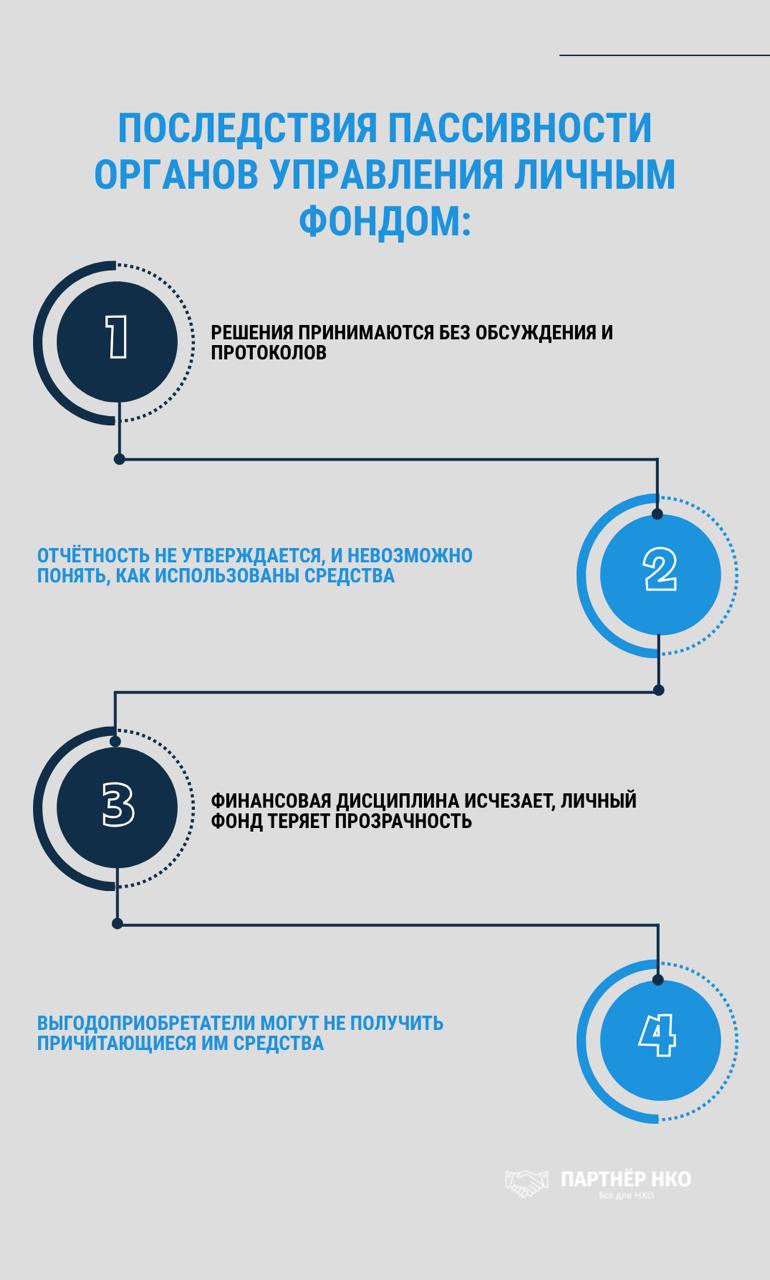

Пассивность органов управления личным фондом

Даже при идеальном уставе личный фонд может перестать функционировать, если наблюдательный совет или иной коллегиальный орган не собирается или не принимает решения по ключевым вопросам деятельности личного фонда.

В этом случае директор / управляющий или иной исполнительный орган становится единоличным распорядителем активов.

В корпоративной практике это часто происходит, когда коллегиальные органы формальны – члены не вовлечены, не имеют обязанностей или не получают отчётность вовремя. Таким образом если органы не функционируют надлежащим способом, личный фонд живёт «по воле директора», а не учредителя.

Риск преемственности в личном фонде

Один из ключевых рисков личного фонда – отсутствие чётких правил назначения новых членов органов управления и неопределённость в вопросе передачи статуса выгодоприобретателей.

Почему это важно:

- при уходе или недееспособности текущих членов органов управления контроль над личным фондом ослабевает;

- решения могут приниматься не в интересах учредителя и выгодоприобретателей;

- отсутствие правил передачи прав выгодоприобретателей создаёт риск, что будущие поколения не смогут получать предусмотренные выплаты;

- возрастает вероятность злоупотреблений, потери капитала или нарушения целей личного фонда.

Личный фонд без механизмов преемственности – как корабль без руля: потеря контроля над органами управления и неопределённость в статусе выгодоприобретателей ставят под угрозу долгосрочные цели учредителя. Чётко прописанные процедуры преемственности – гарантия стабильности и защиты интересов всех участников личного фонда.

«Гораздо разумнее для основателей личных фондов регулярно применять профессиональные рекомендации по структурированию активов, чем впоследствии позволить наследникам утратить миллионы из-за ошибок управления», – Александр Горячев, эксперт по структурированию активов.

Риск размытости уставных положений личного фонда

Часто устав личного фонда создают «для регистрации» без учёта реальной логики управления. Такой устав не содержит чётких регламентов:

- как принимаются решения,

- какие вопросы относятся к исключительной компетенции каждого органа,

- как оформляются протоколы,

- в какие сроки утверждается отчётность и распределяются доходы,

- что делать при конфликте интересов или нарушении обязанностей директором.

В результате возникает правовой вакуум: каждый орган трактует устав по-своему, а решения принимаются исходя из личных предпочтений, а не воли учредителя.

Юридически такой личный фонд вроде бы «работает», но на деле он становится управленчески неуправляемым. В критической ситуации это может привести к блокировке деятельности, утрате доверия выгодоприобретателей и даже к утрате имущества.

Исаак Ефимович Фарбер, советский учёный-правовед, в своих работах подчёркивает значимость учредительных документов для функционирования юридических лиц. Он отмечает, что такие документы являются основой для определения правового статуса организации и её внутренней структуры.

Риски слабых условий управления личного фонда

Если условия управления не устанавливают конкретный порядок и критерии выплат выгодоприобретателям, решения становятся субъективными. Также важно предусмотреть права и обязанности выгодоприобретателей, ведь, если статус выгодоприобретателей не конкретизирован – кто, в каких случаях и на основании чего получает имущество, – личный фонд рискует попасть в юридические споры.

Например, при смерти выгодоприобретателя или изменении состава семьи может возникнуть вопрос о правопреемстве, и при отсутствии ясных правил решение будет принимать уполномоченный орган личного фонда (не всегда объективно) или суд.

Без заранее прописанных условий органы личного фонда могут, ссылаясь на «финансовые трудности»:

- самовольно распоряжаться имуществом личного фонда,

- произвольно приостанавливать выплаты выгодоприобретателям,

- менять объём поддержки,

- задерживать выплаты выгодоприобретателям,

- перераспределять имущество между выгодоприобретателями,

- направлять активы на иные нужды личного фонда,

- использовать имущество личного фонда под видом помощи или «инвестиций» в проекты.

Кейс из практики «Партнёр НКО»

Ситуация: клиент создал личный фонд, торопливо составив условия управления буквально на двух страницах.

Проблема: несмотря на кажущуюся простоту и ясность документа, при ближайшем рассмотрении оказалось, что важнейший аспект передачи имущества практически не был раскрыт. В условиях управления отсутствовала конкретика: не был указан ни механизм передачи активов, ни точные сроки, ни форма подтверждения перехода права собственности. Такая небрежность может обернуться конфликтом между выгодоприобретателями.

Особенно остро встанет вопрос, что произойдет в случае ухода учредителя из жизни. Без должной регламентации любые возникающие разногласия придется решать исключительно в суде, что привет к длительным и дорогостоящим разбирательствам.

Решение: мы оперативно предложили клиенту внести необходимые дополнения и разъяснения в условия управления, подробно расписав процедуру передачи имущества и предусмотрев четкую схему действий в разных ситуациях. Благодаря этому удалось предотвратить будущие риски и обеспечить стабильную работу личного фонда.

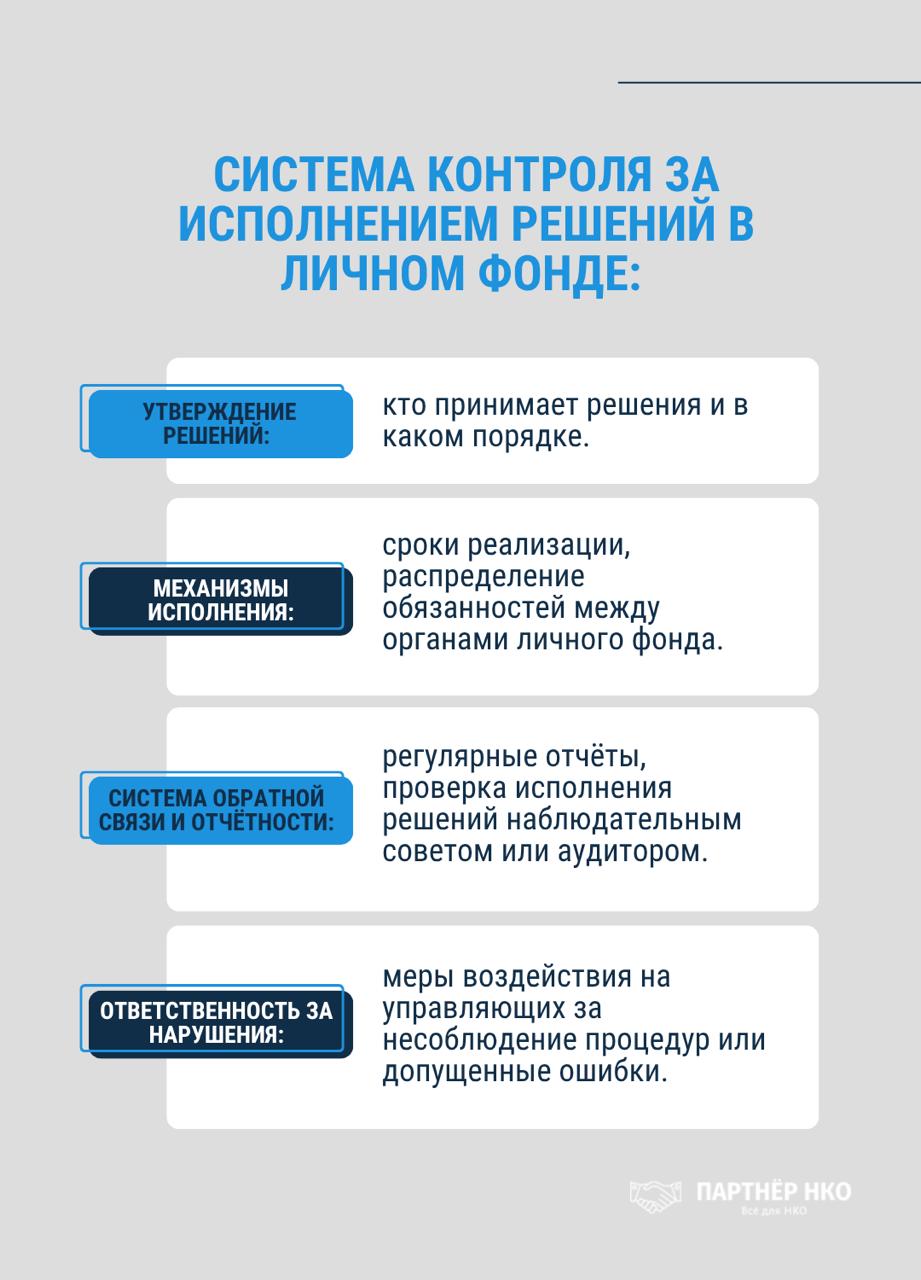

Риск отсутствия контроля за исполнением решений в личном фонде

Даже при тщательно продуманной стратегии и корректно принятых решениях личный фонд может терять управление из-за отсутствия системы контроля их исполнения.

Когда нет механизмов обратной связи и мониторинга, органы личного фонда могут:

- избегать ответственности за ошибки или халатность,

- отклоняться от целей учредителя и использовать имущество личного фонда нецелевым образом,

- нарушать сроки и порядок распределения активов, создавая риски для выгодоприобретателей.

Как защититься:

Систему контроля нужно закрепить в документах личного фонда – уставе и условиях управления.

Риск раскрытия конфиденциальной информации органами личного фонда

Важно помнить, что личный фонд по своей природе является закрытой структурой, где особое значение имеет защита конфиденциальной информации – сведений о составе имущества, выгодоприобретателях, стратегиях управления капиталом и семейных решениях учредителя и иных органов. Нарушение режима конфиденциальности может привести не только к репутационным потерям, но и к утрате контроля над активами личного фонда.

Главная причина возникновения этого риска – отсутствие формализованной политики конфиденциальности и системы внутренней ответственности. Если не закрепить порядок доступа к информации, не определить круг лиц, имеющих право её получать и передавать, то любые утечки остаются безнаказанными, а доказать факт нарушения становится практически невозможно.

Для минимизации риска необходимо:

- включить положение о конфиденциальности в устав и внутренние документы личного фонда;

- назначить ответственного за сохранность конфиденциальной информации, например, управляющего;

- установить меры ответственности за разглашение сведений – от дисциплинарных санкций до гражданско-правовой ответственности;

- проводить регулярный аудит информационной безопасности и контроль каналов передачи данных.

«Раскрытие информации о конечных владельцах трастов приведёт к закрытию многих таких компаний», – Виктор Четвериков, член совета директоров Национального рейтингового агентства.

Как минимизировать риски и сохранить волю учредителя в личном фонде

Чтобы личный фонд выполнял цели учредителя и обеспечивал защиту капитала и благополучие выгодоприобретателей, необходимо выстроить комплексную систему управления. Она включает профессиональный менеджмент, контроль за исполнением решений и формализованные процедуры.

Основные меры:

1. Привлечение квалифицированных специалистов и консультантов:

- подбирайте команду с опытом работы с крупными активами,

- привлекайте внешних экспертов,

- участие квалифицированных юристов и финансовых консультантов на всех стадиях жизненного цикла личного фонда.

2. Создание системы внутреннего контроля, ревизии и аудита:

- независимый контроль компенсирует недостаток опыта команды,

- внедрите регулярные проверки и отчётность о движении средств,

- постоянный мониторинг финансовой и юридической чистоты деятельности личного фонда.

3. Регламентация процессов в условиях управления:

- закрепите чёткий порядок распоряжения активами, критерии распределения имущества, лимиты полномочий,

- формализуйте сроки исполнения решений и ответственность за их несоблюдение,

- документационное обеспечение – скрупулёзное ведение учёта и хранение всей документации, подтверждающей законность операций.

4. Пошаговое внедрение стратегий управления и долгосрочного планирования:

- формализуйте все процедуры, чтобы избежать зависимости от устной договоренности или личной инициативы директора.

- используйте сценарное планирование для финансовых потоков и инвестиций.

5. Система балансов и разделение функций контроля и управления:

- крупные сделки утверждает наблюдательный совет, распоряжения по выплатам проверяет аудитор,

- директор управляет, но не контролирует, проверяющей проверяет, но не распоряжается средствами.

6. Прозрачная отчётность и аудит:

- годовые отчёты, акты проверок и финансовые балансы утверждаются коллегиально и архивируются,

- внешняя проверка хотя бы раз в год дисциплинирует органы управления и повышает доверие к личному фонду,

- регулярные аудиторские проверки фиксируют соответствие деятельности личного фонда целям и законам.

7. Проверка партнёров:

- обязательная верификация благонадёжности контрагентов,

- фиксация всех взаимодействий документально для защиты личного фонда от рисков.

8. Планирование преемственности и стратегии управления активами:

- определите порядок назначения новых членов органов,

- закрепите стратегию управления активами, чтобы избежать нецелевых инвестиций и обеспечить финансовую устойчивость.

9. Определите механизм преемственности выгодоприобретателей

- чётко пропишите, кто получает статус и права на выплаты, как происходит передача прав новым поколениям.

10. Зафиксируйте волю учредителя юридически:

- включите в учредительные документы конкретные принципы, ценности и процедуры,

- механизмы контроля за исполнением решений должны быть чётко прописаны в документах фонда.

11. Страхование ответственности:

- использование страховых продуктов для дополнительной защиты от непредвиденных обстоятельств.

Мы подготовили для вас чек-лист с действиями, которые помогут минимизировать риски в личных фондах. Скачивайте его в удобном PDF-формате по ссылке: скачать чек-лист.

Комплексный подход, объединяющий профессиональный менеджмент, контроль, регламентацию, проверку партнёров, страхование и прозрачность, позволяет личному фонду сохранять контроль над капиталом, реализовывать цели учредителя и обеспечивать стабильность и благополучие выгодоприобретателей.

Резюме

Личный фонд – это не просто юридическая форма, а инструмент, отражающий волю, ценности и философию его учредителя. Но эффективность этого инструмента напрямую зависит от того, насколько профессионально и продуманно выстроено его управление.

Риски личных фондов – будь то самовольное распоряжение имуществом, отсутствие контроля, слабый менеджмент, раскрытие конфиденциальной информации или неурегулированная преемственность возникают не внезапно, а становятся следствием небрежности к деталям. Стоит один раз упустить из виду процедуру утверждения отчёта или не прописать порядок замещения органов управления – и личный фонд, задумывавшийся как надёжный защитник капитала и семьи, превращается в источник споров, потерь и конфликтов.

Именно поэтому личный фонд требует не просто регистрации, а постоянного внимания, контроля и сопровождения. Важно не только создать структуру, но и наполнять её содержанием:

- чёткими регламентами,

- системой сдержек и противовесов,

- прозрачной отчётностью,

- механизмами внутреннего и внешнего аудита.

Как показывает международная практика, сохранение капитала – не вопрос удачи, а результат системного управления и дисциплины. И если на Западе институт частных фондов формировался веками, то в России он только начинает становление. Это даёт редкий шанс заложить правильные принципы с самого начала, чтобы личные фонды не стали очередным модным инструментом, а превратились в устойчивые структуры сохранения и приумножения наследия поколений.

Профессиональное сопровождение, юридическая точность и контроль – не избыточные меры, а гарантия того, что воля учредителя будет исполнена, а не интерпретирована. Ведь гораздо мудрее – выстроить систему, чем потом пытаться вернуть утраченное. Этим и занимается «Партнёр НКО» в сопровождении и развитии личных фондов. Записывайтесь на индивидуальную консультацию к топ-эксперту по юридической стратегии личных фондов Наталье Грунской, чтобы получить ответы на вопросы, зарегистрировать личный фонд и встать на комплексное сопровождение личного фонда.

Наталья Грунская

Вам может быть интересно:

Остались вопросы?

Пишите или звоните: +7 (495) 004-02-10

Академия НКО — образование руководителей и команды от «Партнёр НКО».

Вебинары НКО — 25 часов, с онлайн разбором ваших кейсов.

Конференция НКО — Общероссийский форум по развитию НКО.

Форум НКО — крупнейшее сообщество НКО в России.

Подпишитесь на наш Телеграм-канал Самое срочное и полезное для Вашей НКО

Подпишитесь на свежие новости НКО Будьте вкурсе важных событий в сфере НКО.