ФНС обозначила позицию по налогообложению личных фондов. Анализ официального разъяснения

Федеральная налоговая служба официально разъяснила ключевые вопросы налогообложения личных фондов в России. В августе 2025 года ФНС предоставила развернутый ответ на запрос «Партнёр НКО», который стал важным прецедентом в формировании правоприменительной практики. Льготная ставка налога на прибыль 15%, освобождение от НДС при передаче имущества выгодоприобретателям и отсутствие НДФЛ для близких родственников — эти и другие налоговые преференции делают личные фонды привлекательным инструментом для управления активами состоятельных граждан.

На фото: руководитель юридической стратегии личных фондов Наталья Грунская (слева) и налоговый консультант личных фондов Маргарита Филатова

Содержание:

- Правовая природа личного фонда и основы налогообложения

- Льготное налогообложение прибыли: условие 90% пассивных доходов

- Налогообложение целевых поступлений

- Особенности налогового учета переданного имущества

- НДС при операциях личного фонда

- Налогообложение выгодоприобретателей (НДФЛ)

- Налог на имущество: льготные ставки

- Риски и проблемные вопросы

- Практические рекомендации

- Влияние на развитие института личных фондов

- Перспективы развития законодательства

- Роль «Партнёр НКО» в формировании практики сопровождения личных фондов

Получение официального ответа Федеральной налоговой службы России на запрос общероссийской общественной организации «Партнёр НКО» стало ключевым событием в формировании практики налогового сопровождения личных фондов в России. В условиях активного развития института личных фондов как нового инструмента управления активами и наследственного планирования, позиция ФНС приобретает особую значимость для всех участников рынка — от учредителей фондов до профессиональных консультантов.

Данное письмо ФНС № 18 по г. Москве от августа 2025 года представляет собой комплексный документ, который не только разъясняет действующие нормы налогового законодательства применительно к личным фондам, но и определяет правоприменительную практику в спорных вопросах налогообложения данной категории некоммерческих организаций.

Правовая природа личного фонда и основы налогообложения

Согласно официальной позиции ФНС, личным фондом признается учрежденная на определенный срок либо бессрочно гражданином или после его смерти нотариусом унитарная некоммерческая организация, осуществляющая управление переданным ей имуществом в соответствии с утвержденными условиями управления. Данное определение полностью соответствует статье 123.20-4 Гражданского кодекса РФ и подтверждает правовую квалификацию личного фонда как особой формы некоммерческой организации.

Ключевыми характеристиками личного фонда являются:

- Унитарная природа — отсутствие членства и участников

- Некоммерческий статус при возможности ведения предпринимательской деятельности

- Специальный правовой режим имущества, переходящего в собственность фонда

- Минимальный размер имущества в 100 миллионов рублей при создании (за исключением наследственных фондов)

Здесь можно скачать ответ ФНС

Льготное налогообложение прибыли: условие 90% пассивных доходов

Наиболее значимым аспектом налогообложения личных фондов является применение пониженной ставки налога на прибыль в размере 15%, что существенно отличает их от обычных некоммерческих организаций. ФНС подтвердила, что данная ставка применяется при соблюдении строго определенного условия: в общей сумме доходов фонда более 90% должны составлять «пассивные» доходы, перечисленные в пункте 2 статьи 284.12 НК РФ.

Закрытый перечень пассивных доходов

ФНС особо подчеркнула, что перечень пассивных доходов является закрытым, что исключает расширительное толкование данной нормы. К пассивным доходам относятся:

- Дивиденды — доходы от участия в российских и иностранных организациях

- Доходы от распределения прибыли или имущества при ликвидации организаций

- Процентные доходы от долговых обязательств любого вида

- Доходы от реализации недвижимого имущества и ценных бумаг

- Арендные доходы от недвижимого имущества (с установленными исключениями)

- Доходы от операций с производными финансовыми инструментами

Если условие о 90% доле пассивных доходов не выполняется, личный фонд обязан применять стандартную ставку налога на прибыль в размере 25% (с учетом изменений, вступивших в силу с 2025 года).

Налогообложение целевых поступлений

ФНС подтвердила действующую практику по освобождению от налогообложения целевых поступлений, поступивших в личный фонд безвозмездно и использованных по назначению. К таким поступлениям относится:

- Имущество и имущественные права, переданные учредителем при создании фонда

- Дополнительные взносы учредителя в течение деятельности фонда

- Безвозмездные поступления от третьих лиц для осуществления уставной деятельности

Обязательным условием применения льготы является ведение раздельного учета доходов и расходов по целевым поступлениям.

Особенности налогового учета переданного имущества

Важным разъяснением ФНС стало подтверждение специального порядка принятия к налоговому учету имущества, переданного учредителем. Стоимость такого имущества определяется по документально подтвержденным расходам на его приобретение у передающей стороны. При невозможности документального подтверждения стоимости имущество принимается к учету по нулевой стоимости.

Данный подход обеспечивает преемственность налогового учета и предотвращает необоснованное увеличение налоговых обязательств фонда при последующей реализации полученного имущества.

НДС при операциях личного фонда

ФНС разъяснила особенности применения НДС в отношении операций личных фондов:

Освобождение от НДС

Передача имущества личным фондом выгодоприобретателям — физическим лицам не признается объектом налогообложения НДС. Данная льгота введена подпунктом 24 пункта 2 статьи 146 НК РФ и существенно упрощает налогообложение выплат в пользу бенефициаров фонда.

Общий порядок для предпринимательской деятельности

Все прочие операции по реализации товаров, работ и услуг, осуществляемые личным фондом в рамках предпринимательской деятельности, подлежат налогообложению НДС в общеустановленном порядке.

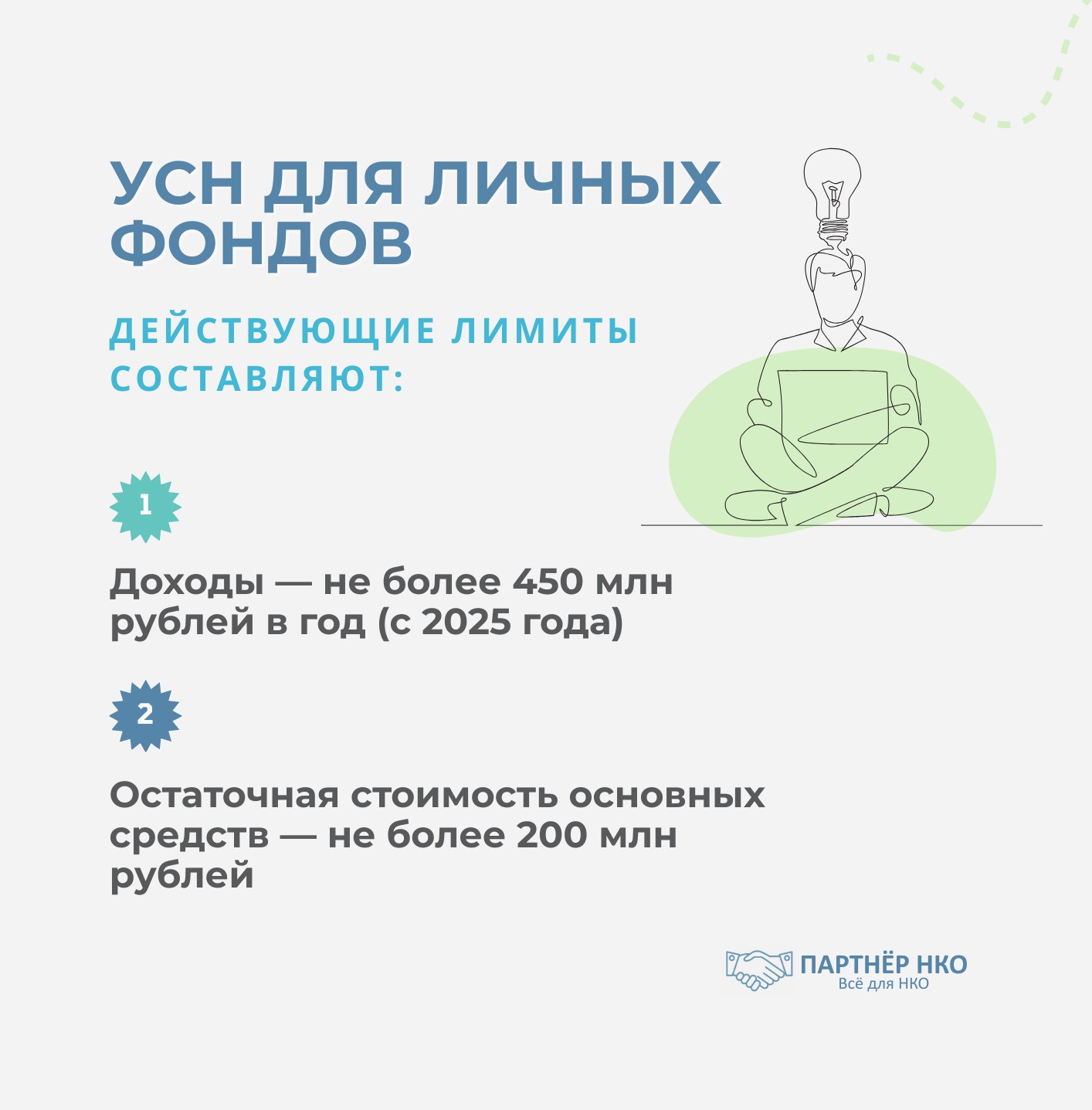

Упрощенная система налогообложения для личных фондов

ФНС подтвердила возможность применения личными фондами упрощенной системы налогообложения при соблюдении установленных ограничений. Действующие лимиты составляют:

- Доходы — не более 450 млн рублей в год (с 2025 года)

- Остаточная стоимость основных средств — не более 200 млн рублей

При применении УСН личные фонды пользуются теми же льготами по целевым поступлениям, что и при общей системе налогообложения.

Налогообложение выгодоприобретателей (НДФЛ)

Одним из наиболее значимых преимуществ личных фондов является освобождение выгодоприобретателей от НДФЛ при получении доходов от фонда. Согласно пункту 18.2 статьи 217 НК РФ, не облагаются налогом:

До смерти учредителя

Доходы, полученные членами семьи и близкими родственниками учредителя, являющимися налоговыми резидентами РФ:

- Супруг(а)

- Дети (в том числе усыновленные)

- Родители (в том числе усыновители)

- Дедушки, бабушки

- Внуки

- Полнородные и неполнородные братья и сестры

После смерти учредителя

Все доходы, полученные любыми выгодоприобретателями — физическими лицами, независимо от степени родства и налогового резидентства.

Налог на имущество: льготные ставки

ФНС подтвердила действие льготных ставок по налогу на имущество в отношении недвижимости, принадлежащей личному фонду. Для жилых помещений, гаражей и машино-мест с кадастровой стоимостью до 300 млн рублей налоговая ставка не может превышать 0,3%. Это существенно ниже стандартных ставок для юридических лиц, которые могут достигать 2,5%.

Ограничения для дочерних организаций

ФНС обратила внимание на запрет льготного режима для операций с дочерними российскими организациями. Имущество и имущественные права, получаемые личным фондом от дочерних компаний, подлежат включению в налоговую базу независимо от доли участия. На личные фонды не распространяется освобождение, предусмотренное подпунктом 11 пункта 1 статьи 251 НК РФ.

Риски и проблемные вопросы

Налоговые риски при НДС

Одним из наиболее проблемных аспектов остается налогообложение НДС при передаче имущества в личный фонд. Если учредитель использовал имущество в предпринимательской деятельности, передача может повлечь обязанность по восстановлению ранее принятого к вычету НДС.

Контроль за соблюдением 90%-го условия

Соблюдение требования о 90% доле пассивных доходов требует постоянного мониторинга структуры доходов фонда. Превышение доли активных доходов лишает права на льготную ставку по всем доходам.

Валютное законодательство

ФНС не затронула вопросы валютного регулирования деятельности личных фондов, что оставляет неопределенность в отношении операций с валютными активами и иностранными ценными бумагами.

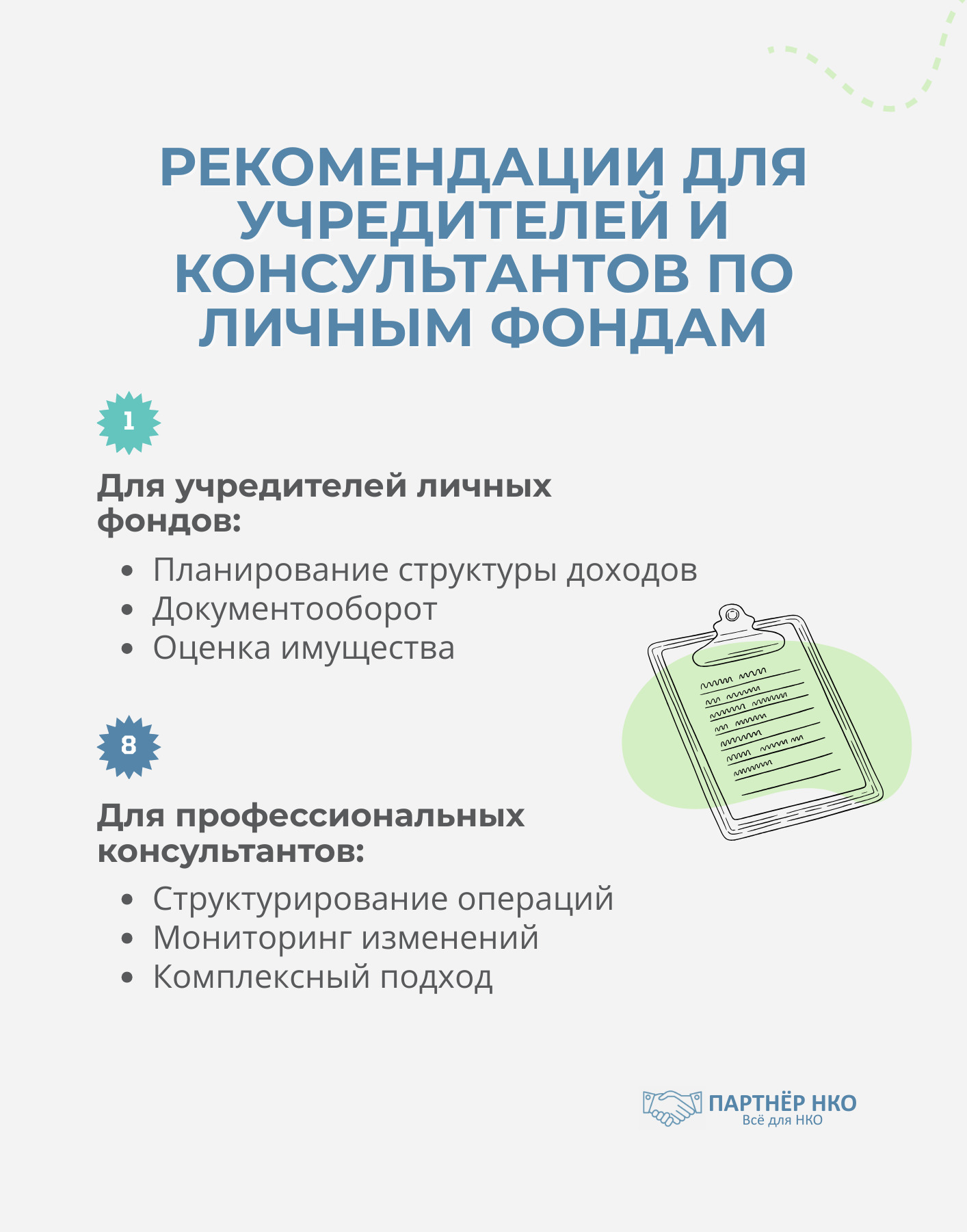

Практические рекомендации

Для учредителей личных фондов

- Планирование структуры доходов — обеспечение преобладания пассивных доходов для применения льготной ставки 15%

- Документооборот — ведение детального учета целевых поступлений и раздельного учета доходов

- Оценка имущества — документальное подтверждение стоимости передаваемых активов

Для профессиональных консультантов

- Структурирование операций — минимизация налоговых рисков при создании и функционировании фондов

- Мониторинг изменений — отслеживание развития правоприменительной практики

- Комплексный подход — учет всех аспектов налогообложения при планировании структур

Влияние на развитие института личных фондов

Получение официальных разъяснений ФНС снижает правовую неопределенность и способствует более активному использованию личных фондов в практике управления активами. По состоянию на 2025 год в России зарегистрировано более 250 личных фондов, и данная тенденция продолжает развиваться.

Сравнение с зарубежными аналогами

Российские личные фонды демонстрируют конкурентоспособность по сравнению с зарубежными трастами и фондами, особенно в условиях санкционных ограничений. Льготное налогообложение в сочетании с защитой активов делает их привлекательным инструментом для российских бенефициаров.

Перспективы развития законодательства

Возможные изменения в налогообложении

В Государственной Думе рассматриваются предложения об увеличении ставки налога на прибыль для личных фондов до 22% или 25%. Данные инициативы направлены на устранение преференциального режима для состоятельных граждан.

Совершенствование регулирования

Планируется принятие специального закона о личных фондах, который должен систематизировать их правовое регулирование и устранить существующие пробелы.

Официальная позиция ФНС по налогообложению личных фондов представляет собой важный шаг в формировании единообразной правоприменительной практики. Разъяснения охватывают ключевые аспекты налогообложения и предоставляют участникам рынка необходимые ориентиры для планирования налоговых последствий использования данного инструмента.

Основные выводы из позиции ФНС:

- Подтверждена возможность применения льготной ставки 15% при соблюдении условия о структуре доходов

- Разъяснены принципы налогообложения целевых поступлений и переданного имущества

- Определены границы применения льгот по НДС и налогу на имущество

- Установлены ограничения для операций с дочерними организациями

Полученные разъяснения позволяют снизить налоговые риски и обеспечить более эффективное структурирование личных фондов. Однако остается ряд вопросов, требующих дополнительного нормативного регулирования, особенно в части валютного законодательства и взаимодействия с международными структурами.

Развитие института личных фондов в России продолжается, и официальная позиция ФНС создает прочную основу для их дальнейшего использования в практике управления активами и наследственного планирования российских граждан.

Роль «Партнёр НКО» в формировании практики сопровождения личных фондов

Получение официального ответа ФНС стало результатом целенаправленной работы общероссийской общественной организации «Партнёр НКО», которая выступила инициатором системного диалога с налоговыми органами по наиболее проблемным вопросам налогообложения личных фондов.

Своевременное обращение в ФНС с конкретными вопросами, требующими официального разъяснения, демонстрирует профессиональный подход организации к формированию правоприменительной практики.

«Партнёр НКО» традиционно занимает лидирующие позиции в области развития некоммерческого сектора России, обладая уникальной экспертизой в сфере правового и налогового сопровождения различных форм НКО. Организация последовательно выстраивает конструктивное взаимодействие с контролирующими органами, способствуя устранению правовых пробелов и неопределенностей в регулировании деятельности некоммерческих организаций.

В условиях стремительного совершенствования института личных фондов «Партнёр НКО» продолжает выполнять функцию практикообразующего звена, не ограничиваясь только получением разъяснений от государственных органов. Организация активно участвует в разработке методических рекомендаций, проведении образовательных мероприятий для профессионального сообщества и формировании лучших практик структурирования и администрирования личных фондов. Такой комплексный подход обеспечивает непрерывное совершенствование правового сопровождения личных фондов и способствует созданию благоприятной среды для развития данного института в российской юрисдикции, что особенно важно в условиях растущего интереса состоятельных граждан к инструментам управления активами и наследственного планирования.

Вам может быть интересно:

Остались вопросы?

Пишите или звоните: +7 (495) 005-45-71

Академия НКО — образование руководителей и команды от «Партнёр НКО».

Вебинары НКО — 25 часов, с онлайн разбором ваших кейсов.

Конференция НКО — Общероссийский форум по развитию НКО.

Форум НКО — крупнейшее сообщество НКО в России.

Подпишитесь на наш Телеграм-канал Самое срочное и полезное для Вашей НКО

Подпишитесь на свежие новости НКО Будьте вкурсе важных событий в сфере НКО.