Due Diligence для защиты капитала личного фонда

Профессиональная проверка контрагента для личного фонда — это не формальность, а управленческая обязанность. Глубокий Due Diligence выявляет скрытые юридические, финансовые и репутационные риски до сделки, защищая капитал фонда и снижая персональную ответственность его руководителя.

На фото: эксперт по юридической стратегии личных фондов Наталья Грунская.

Содержание:

- Защита капитала личного фонда начинается с системной проверки рисков

- Что такое Due Diligence в контексте личного фонда

- Когда личному фонду необходим Due Diligence

- Виды Due Diligence для личного фонда

- Судебная практика: когда отсутствие проверки приводит к потерям

- Последствия для руководителей и контролирующих лиц

- Как мы проводим Due Diligence для личных фондов

- Почему Due Diligence — это не опция, а управленческая обязанность

- Часто задаваемые вопросы о Due Diligence

Защита капитала личного фонда начинается с системной проверки рисков

Защита капитала личного фонда начинается с системной проверки рисков. Личный фонд оперирует не только денежными средствами, но и сложным комплексом стратегических активов, прав требований, долей в бизнесе, объектов недвижимости и нематериальных прав.

Любое управленческое решение в такой конструкции — это потенциальная точка уязвимости: ошибка в выборе контрагента, недооценка судебных или налоговых последствий, игнорирование аффилированности или конфликта интересов могут привести к прямым финансовым потерям, блокировке активов, корпоративным спорам и персональной ответственности управляющих. Поэтому грамотное управление личным фондом всегда начинается не с подписания договора, а с проверки, кому именно доверяется капитал и в какой риск-профиль фактически входит фонд.

Личный фонд устойчив тогда, когда доходность активов подкреплена качеством управленческих решений и документально подтверждённой осмотрительностью. В современной правовой и регуляторной среде от органов управления ожидается не интуитивный выбор партнёров, а выстроенная система контроля: анализ правового статуса контрагента, его финансовой и налоговой дисциплины, судебной истории, структуры владения и деловой репутации. Это позволяет превратить абстрактную «осторожность» в управляемый процесс, который снижает вероятность ошибок и формирует доказательственную базу разумного поведения руководителя. На этом уровне возникает необходимость в профессиональной процедуре проверки — и именно здесь в фокус выходит вопрос, что такое Due Diligence в контексте личного фонда и какие задачи он реально решает.

Что такое Due Diligence в контексте личного фонда

Due Diligence — это комплексная многоуровневая процедура проверки контрагента, направленная на выявление правовых, финансовых, налоговых, корпоративных, операционных и репутационных рисков до вступления в договорные отношения или совершения сделки.

Это системный анализ не только формальных регистрационных данных, но и:

- структуры владения и конечных бенефициаров;

- финансовой устойчивости и платежеспособности;

- судебной и исполнительной истории;

- налоговой дисциплины;

- наличия ограничений, обременений и санкционных рисков;

- деловой репутации и публичного фона;

- аффилированности и возможного конфликта интересов;

- реальности хозяйственной деятельности (признаки технической или номинальной компании).

В профессиональном понимании Due Diligence — это инструмент управленческого контроля и правовой защиты, позволяющий оценить допустимость риска, обоснованность сделки и разумность принятого решения.

Для личного фонда это не просто проверка контрагента, а элемент фидуциарной обязанности органов управления действовать разумно, добросовестно и в интересах личного фонда и его выгодоприобретателей.

Для личного фонда проведение Due Diligence означает не формальную проверку «по реестрам», а комплексную оценку надежности и добросовестности будущего партнёра с точки зрения защиты капитала и минимизации управленческих рисков.

В рамках такой проверки анализируются регистрационные данные и история компании: дата создания, изменения в составе участников и руководителей, частота смены директора, юридический адрес, виды деятельности. Эти сведения позволяют понять, насколько структура стабильна, есть ли признаки номинального управления или формального существования без реальной хозяйственной активности.

Отдельное внимание уделяется структуре собственников и конечных бенефициаров. Для личного фонда принципиально важно понимать, кто фактически контролирует компанию, нет ли скрытой аффилированности с членами органов управления личного фонда, не возникает ли конфликта интересов. Непрозрачная структура владения — это всегда дополнительный риск, особенно при крупных сделках или долгосрочных проектах.

Обязательным элементом является оценка судебной нагрузки: анализируются арбитражные и иные споры, в которых участвует контрагент, характер требований, частота исков, статус исполнительных листов. Системные споры о взыскании задолженности, корпоративные конфликты или налоговые претензии могут свидетельствовать о нестабильности бизнеса и повышенной вероятности неисполнения обязательств.

Проводится анализ налоговых рисков и признаков недобросовестности: сведения о блокировке счетов, массовом адресе регистрации, статусе недостоверности сведений, наличии решений о привлечении к ответственности. Для личного фонда работа с компанией, имеющей признаки «технической» структуры, может повлечь претензии со стороны контролирующих органов и поставить под сомнение разумность действий руководителя.

Дополнительно проверяются исполнительные производства, наличие крупных задолженностей, арестов имущества и иных ограничений. Это позволяет оценить реальную платежеспособность контрагента, а не только его декларативные показатели.

Особый блок — выявление признаков номинальности или «технической» компании: отсутствие персонала, минимальные обороты при заявленных крупных проектах, формальный директор, связанный с десятками организаций, отсутствие деловой активности. Для личного фонда такие риски особенно чувствительны, поскольку сделки часто носят конфиденциальный и стратегический характер.

Таким образом, Due Diligence для личного фонда — это инструмент управленческого контроля, позволяющий документально подтвердить, что органы управления действовали разумно, добросовестно и в интересах личного фонда. Это не сбор формальных справок, а системная защита капитала, репутации и персональной ответственности руководителя.

Для личного фонда Due Diligence означает:

- анализ регистрационных данных и истории компании;

- проверку структуры собственников и бенефициаров;

- оценку судебной нагрузки;

- анализ налоговых рисков;

- проверку исполнительных производств;

- выявление признаков номинальности или технической компании;

- оценку конфликта интересов и аффилированности.

Если рассматриваете личный фонд как стратегический инструмент в 2026 году, обратите внимание на услугу комплексного сопровождения личного фонда.

Когда личному фонду необходим Due Diligence

Личный фонд управляет капиталом учредителя и несет фидуциарную ответственность перед выгодоприобретателями. Любая сделка, инвестиция или обязательство — это не просто хозяйственная операция, а управленческое решение, влияющее на сохранность капитала.

Поэтому Due Diligence для личного фонда — это не элемент корпоративной моды, а инструмент защиты воли учредителя.

Профессиональная проверка особенно необходима в следующих ситуациях:

- Инвестирование средств фонда. Перед вложением капитала в бизнес, недвижимость, ценные бумаги или иные активы личный фонд обязан проверить юридическую чистоту объекта инвестиций, его структуру собственников, долговую нагрузку и судебные риски. Инвестиция без проверки — это риск утраты капитала и возможная ответственность управляющего.

- Заключение крупных договоров. Целевые инвестиции, совместные проекты, кредитные соглашения, пожертвования — любые существенные обязательства требуют анализа контрагента, его платежеспособности и деловой репутации.

- Приобретение долей или участие в проектах. Если личный фонд входит в состав участников компании или финансирует проект, важно понимать, какие обязательства и риски он фактически принимает на себя.

- Смена управляющего или исполнительного органа. Перед передачей полномочий необходимо оценить текущее состояние личного фонда: обязательства, договоры, судебные споры, скрытые риски. Это позволяет избежать последующих конфликтов и претензий.

- Кредитование и привлечение долгосрочных займов. Перед подписанием крупных кредитных договоров необходимо оценить финансовую устойчивость, долговую нагрузку и потенциальные риски дефолта.

- Снижение эффективности личного фонда. Если личный фонд демонстрирует падение прибыли, рост убытков или ухудшение позиций на рынке, Due Diligence помогает выявить системные причины — от налоговых рисков до управленческих ошибок.

- Возникновение споров или претензий. Если личный фонд вовлечен в судебный процесс или получает претензии от контрагентов, требуется комплексная проверка всей договорной и управленческой структуры.

- Работа с конфиденциальными контрагентами. Личные фонды часто взаимодействуют с частными инвестиционными структурами, семейными офисами, закрытыми проектами. В таких случаях проверка проводится с учетом повышенной конфиденциальности и без раскрытия чувствительной информации.

Виды Due Diligence для личного фонда

В деятельности личного фонда проверка может носить точечный или комплексный характер.

- Юридическая проверка. Анализ уставных документов контрагента, полномочий подписантов, судебной истории, лицензий, договорной нагрузки. Это защита от недействительности сделки и превышения полномочий.

- Финансовая проверка. Оценка финансовой устойчивости, долговой нагрузки, реальности активов, структуры доходов и расходов. Позволяет понять, способен ли контрагент исполнять обязательства.

- Налоговая проверка. Выявление рисков доначислений, участия в схемах минимизации налогообложения, признаков технической компании.

- Проверка структуры владения. Анализ бенефициаров, аффилированности, возможного конфликта интересов с органами личного фонда. Для личных фондов это особенно важно с точки зрения добросовестности управления.

- Проверка активов. Подтверждение права собственности, отсутствие обременений, залогов, арестов.

- Репутационная проверка. Анализ деловой истории, публичных споров, санкционных рисков.

Судебная практика: когда отсутствие проверки приводит к потерям

На данный момент, по личным фондам еще нет споров, вместе с тем уже сложившаяся российская судебная практика исходит из принципа добросовестности и разумности поведения участников гражданского оборота (ст. 1 и 10 ГК РФ).

Суды неоднократно указывали:

- если контрагент имел признаки недобросовестности (массовый адрес, номинальный директор, отсутствие активов),

- если руководитель не проявил должную осмотрительность,

- если сделка заключена без анализа полномочий или финансового состояния,

- то негативные последствия возлагаются на сторону, которая проявила неосмотрительность.

В ряде дел суды:

- отказывали во взыскании убытков, указывая на отсутствие должной проверки;

- признавали сделки недействительными;

- квалифицировали действия как злоупотребление правом;

- взыскивали убытки с руководителя за принятие экономически необоснованных решений.

Например, в одном из дел российские суды признали сделку недействительной, поскольку она не была одобрена в порядке, предусмотренном законом и корпоративными документами общества. Такую позицию занял Десятый арбитражный апелляционный суд в решении от 09.02.2023 по делу № А41-24714/2021. Суд указал, что спорная сделка не отвечала требованиям процедуры одобрения, установленной корпоративным законодательством, и на этой основе признал её недействительной.

Другой пример — в определении Арбитражного суда Центрального округа от 26.04.2021 по делу № F10-394/2021 (дело № А83-17343/2019) суд удовлетворил требования об отмене договора передачи долга и прекращения обязательств, поскольку сделка не была одобрена как «сделка с заинтересованностью» в соответствии с положениями закона об ООО.

Последствия для руководителей и контролирующих лиц

В судебной практике корпоративные нарушения всё чаще становятся не просто основанием для признания сделки недействительной, но и инструментом привлечения руководителей к личной ответственности.

Если сделка была заключена без обязательного одобрения высшего органа управления, без проверки её экономической обоснованности или без анализа рисков контрагента, суд может расценить такие действия как нарушение принципов разумности и добросовестности управления.

Особенно это актуально в случаях, когда:

- сделка может повлечь убытки для личного фонда;

- контрагент может оказаться технической или проблемной компанией;

- активы выведены в ущерб интересам выгодоприобретателей личного фонда;

- нарушены внутренние положения и регламенты личного фонда.

В подобных ситуациях руководитель уже не может ссылаться на «деловую необходимость» или «оперативное решение». Суд оценивает, проявил ли он должную осмотрительность и предпринял ли разумные меры по проверке контрагента.

Отсутствие Due Diligence, игнорирование процедуры одобрения сделки или формальный подход к проверке кворума и голосования могут быть квалифицированы как ненадлежащее исполнение обязанностей. А это, в свою очередь, открывает возможность для:

- взыскания убытков с руководителя личного фонда;

- привлечения к субсидиарной ответственности в случае банкротства;

- оспаривания его управленческих решений;

- дисквалификации.

Суды прямо указывают: руководитель обязан действовать добросовестно и разумно, а это предполагает предварительную оценку правовых и финансовых рисков сделки. Если такой оценки не было, либо она носила формальный характер, негативные последствия могут быть возложены персонально на управляющее лицо.

Например, Определение Верховного Суда РФ от 18.06.2024 по делу № А40-143247/2022. Суд направил дело на новое рассмотрение и указал, что руководитель обязан проявлять разумность и добросовестность при совершении сделок, в том числе раскрывать конфликты интересов и сообщать контролирующим участникам общества о рисках. Если руководитель совершил сделку, зная или обязан был знать, что её условия не отвечают интересам юридического лица и мог вызвать убытки, такие убытки могут быть взысканы с него лично.

Кроме того, Президиум Верховного Суда РФ утвердил Обзор практики по применению ст. 53.1 Гражданского кодекса, где содержится прямой вывод:Если руководитель не раскрывает конфликт интересов, не учитывает риски сделки или не организует надлежащую систему контроля за выбором контрагентов, то он обязан возместить убытки, причинённые компании вследствие таких действий.

В обзоре подчёркивается, что руководитель отвечает за убытки, если:

- он не организовал должный контроль над хозяйственной деятельностью и выбором контрагентов;

- действия руководителя привели к убыткам, которые могли быть предотвращены при должной проверке рисков;

- он скрыл информацию о рисках при заключении сделки, которая вызвала ущерб.

Помимо риска заключения сделки без одобрения высшего органа управления, комплексная проверка и соблюдение процедур помогает предотвратить и другие потенциальные угрозы:

- Привлечение новых контрагентов или партнёров: отсутствие проверки финансового состояния, репутации и правового статуса партнёра повышает вероятность заключения убыточной или сомнительной сделки.

- Внутренние конфликты и споры между выгодоприобретателями: несогласованность действий органов управления и отсутствие прозрачного контроля может привести к корпоративным конфликтам, которые будут урегулироваться через суд.

- Ошибки в финансовом и налоговом контроле: непрозрачное ведение бухгалтерии, несвоевременная проверка налоговых рисков или игнорирование долговых обязательств контрагентов могут трансформироваться в прямые убытки для фонда и основания для персональной ответственности руководителя.

Для личного фонда это особенно чувствительно. В отличие от обычной коммерческой компании, личный фонд управляет капиталом учредителя и действует в интересах выгодоприобретателей. Любая ошибка руководителя может трансформироваться в корпоративный конфликт, судебный спор или претензии со стороны заинтересованных лиц.

Именно поэтому профессионально проведённый Due Diligence — это не только защита личного фонда. Это ещё и инструмент правовой защиты самого руководителя. Он фиксирует, что перед заключением сделки были проведены проверки, выявлены риски, приняты управленческие решения с учётом объективной информации.

Как мы проводим Due Diligence для личных фондов

Проверка контрагента для личного фонда — это не формальность и не «галочка перед сделкой». Это элемент системы защиты капитала.

"Партнёр НКО" проводит комплексную профессиональную проверку контрагента с учётом специфики личных фондов: повышенной конфиденциальности, требований к одобрению сделок, рисков оспаривания и персональной ответственности управляющих.

Мы смотрим не только на компанию. Мы анализируем управленческий риск сделки.

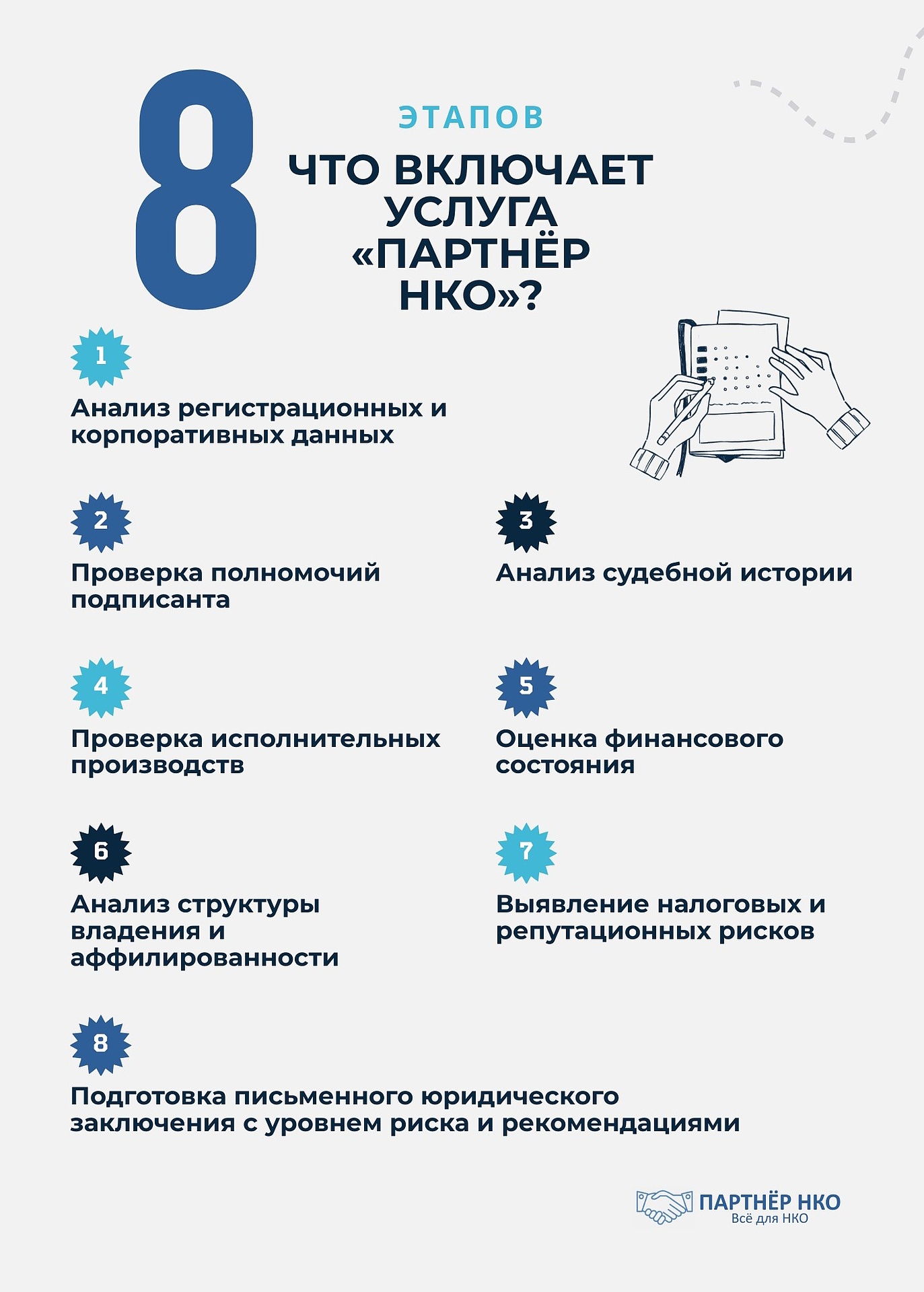

В рамках услуги мы:

- Проводим глубокий анализ регистрационных и корпоративных данных — историю создания, изменения участников, признаки номинальности или технической структуры.

- Проверяем полномочия подписанта — действительно ли лицо вправе заключать сделку и нет ли ограничений по уставу или корпоративным документам.

- Анализируем судебную историю — не только количество дел, но и характер споров: налоговые, корпоративные, банкротные, взыскания задолженности.

- Проверяем наличие исполнительных производств и фактическую долговую нагрузку.

- Оцениваем финансовое состояние компании, динамику показателей и признаки нестабильности.

- Анализируем структуру владения и аффилированность — чтобы исключить скрытый конфликт интересов или взаимосвязь с заинтересованными лицами личного фонда.

- Выявляем налоговые и репутационные риски, которые могут повлиять на сам личный фонд в случае спора или проверки.

- Готовим письменное юридическое заключение с уровнем риска, классификацией выявленных факторов и конкретными рекомендациями по дальнейшим действиям.

Что включает услуга "Партнёр НКО":

- анализ регистрационных и корпоративных данных;

- проверку полномочий подписанта;

- анализ судебной истории;

- проверку исполнительных производств;

- оценку финансового состояния;

- анализ структуры владения и аффилированности;

- выявление налоговых и репутационных рисков;

- подготовку письменного юридического заключения с уровнем риска и рекомендациями.

Почему Due Diligence — это не опция, а управленческая обязанность

В современном правовом поле аргумент «я не знал» больше не работает.

Суды оценивают поведение руководителя через призму разумности и добросовестности. А разумность — это проверка. Добросовестность — это анализ рисков до подписания договора.

Руководитель личного фонда обязан понимать, с кем личный фонд вступает в договорные отношения, какова реальная деловая репутация контрагента, есть ли у него ресурсы исполнить обязательства и не создаёт ли сделка скрытые угрозы для капитала.

Профессиональный Due Diligence:

- снижает вероятность финансовых потерь и проблемных договоров;

- формирует доказательственную базу проявленной должной осмотрительности;

- подтверждает, что управленческое решение принято не импульсивно, а на основе анализа;

- защищает интересы учредителя и выгодоприобретателей личного фонда;

- минимизирует риск персональной ответственности управляющего личного фонда.

Для личного фонда вопрос проверки контрагента — это вопрос сохранности капитала и репутации. Работать «на доверии» в управлении капиталом — значит сознательно закладывать риск будущего конфликта. Цена ошибки может измеряться не только убытками, но и судебными спорами, субсидиарной ответственностью и потерей доверия внутри структуры личного фонда.

Проверка до подписания — это не проявление чрезмерной осторожности. Это стандарт профессионального управления и показатель зрелости юридической конструкции личного фонда.

Именно поэтому мы рекомендуем подключать профессионалов до заключения сделки, а не после возникновения проблемы.

Часто задаваемые вопросы о Due Diligence

1. В каких случаях личному фонду обязательно проводить Due Diligence контрагента?

Due Diligence обязателен при любых значимых для фонда сделках: инвестициях (в бизнес, недвижимость, ценные бумаги), заключении крупных договоров, кредитовании, участии в проектах, а также при смене управляющего или исполнителя. Юридически это одна из форм проявления должной осмотрительности и добросовестности органов управления. Проще говоря, как только решение может заметно повлиять на капитал или репутацию личного фонда, проверка контрагента перестаёт быть опцией и становится управленческой обязанностью.

2. Можно ли ограничиться «проверкой по реестрам» и публичным источникам?

Формальная проверка по реестрам даёт лишь базовое представление: существование компании, её руководители, некоторые признаки благонадёжности или проблем. Для личного фонда этого недостаточно, поскольку суды оценивают не формальный сбор выписок, а реальную оценку рисков сделки: полномочия подписанта, структуру владения, судебную историю, долговую нагрузку, налоговые и репутационные риски. Говоря простым языком, одного «вытащить выписку из ЕГРЮЛ» мало — фонд должен понимать, с кем он имеет дело в реальной экономике, а не только «на бумаге».

3. Чем Due Diligence для личного фонда отличается от проверки контрагента в обычной коммерческой компании?

В личном фонде уровень фидуциарной ответственности выше: органы управления действуют не только в интересах бизнеса, но и в интересах учредителя и выгодоприобретателей, зачастую при конфиденциальной структуре владения и повышенном внимании к сохранности капитала. Поэтому Due Diligence строится с учётом риска корпоративных конфликтов, оспаривания сделок, субсидиарной ответственности и необходимости документировать осмотрительность руководителя. Т.е. проверка делается не только ради «безопасной сделки», но и ради того, чтобы завтра в суде можно было показать, что управляющий действовал разумно и профессионально.

4. Какие юридические последствия возможны, если фонд не проводит Due Diligence или делает его формально?

Отсутствие должной проверки контрагента может привести к признанию сделки недействительной, отказу во взыскании убытков, квалификации действий руководителя как злоупотребления правом, а также к личной (в том числе субсидиарной) ответственности управляющего. Суд оценивает, проявил ли руководитель должную осмотрительность, раскрыл ли конфликт интересов, проверил ли экономическую обоснованность сделки и риски контрагента. Говоря простым языком, если фонд «закрыл глаза» и вошёл в сомнительную сделку, суд легко переложит последствия не только на фонд, но и на конкретное должностное лицо.

5. Что именно входит в профессиональный Due Diligence контрагента для личного фонда?

Как правило, это анализ регистрационных и корпоративных данных, проверка полномочий подписанта, изучение судебной и исполнительной истории, оценка финансового состояния и долговой нагрузки, анализ налоговых рисков, структуры владения и аффилированности, а также репутационная и санкционная проверка. Результат оформляется в виде юридического заключения с классификацией выявленных рисков и конкретными рекомендациями (одобрить сделку, изменить условия, отказаться, потребовать дополнительных гарантий). Говоря простым языком, это не просто «папка со справками», а понятная карта рисков и вариантов действий для органов управления фонда.

6. Как часто нужно обновлять Due Diligence уже действующих контрагентов личного фонда?

Для долгосрочных отношений (кредиты, инвестиционные проекты, постоянные поставки услуг) Due Diligence носит не разовый, а периодический характер. Рекомендуется проводить обновлённую проверку при каждом существенном изменении условий сотрудничества, при признаках нестабильности контрагента (снижение качества исполнения обязательств, задержки платежей, негативный фон), а также с заданной периодичностью — например, раз в 12–24 месяца для ключевых контрагентов. Т.е. проверка — это не «раз и навсегда», а регулярный «техосмотр» партнёров фонда, который позволяет вовремя заметить, когда некогда надёжная компания становится источником риска.

Руководитель Юридического департамента «Партнёр НКО»

Наталья Грунская

Вам может быть интересно:

Остались вопросы?

Пишите или звоните: +7 (495) 005-45-71

Академия НКО — образование руководителей и команды от «Партнёр НКО».

Вебинары НКО — 25 часов, с онлайн разбором ваших кейсов.

Конференция НКО — Общероссийский форум по развитию НКО.

Форум НКО — крупнейшее сообщество НКО в России.

Подпишитесь на наш Телеграм-канал Самое срочное и полезное для Вашей НКО

Подпишитесь на свежие новости НКО Будьте вкурсе важных событий в сфере НКО.