Закрытый инвестиционный фонд и личный фонд: отличия и особенности

Закрытый паевой инвестиционный фонд и личный фонд позволяют распоряжаться капиталом. Однако эти виды фондов отличаются по целям и подходам. Что же выбрать: готовый инструмент с ограниченными возможностями или индивидуальное решение с широким спектром? В этой статье эксперт по юридическому сопровождению НКО по всей России Наталья Грунская разбирает ключевые отличия между популярными способами управления капиталом. Вы познакомитесь с характеристиками и нюансами регистрации каждой из форм и сделаете осознанный выбор для конкретной цели и ситуации.

Содержание:

- Законодательные определения ЗПИФ и их ключевые особенности

- Сравнительная характеристика личного фонда и ЗПИФ

- Особенности налогообложения ЗПИФ и личных фондов

- Кейс: выбор между личным фондом и ЗПИФ — почему это не альтернатива, а разные инструменты

- Выгодоприобретатели личного фонда

Законодательные определения ЗПИФ и их ключевые особенности

Паевой инвестиционный фонд (ПИФ) – это обособленный имущественный комплекс, состоящий из имущества, переданного управляющей компании в доверительное управление учредителем/учредителями. Доля в праве собственности на такое имущество удостоверяется ценной бумагой, выдаваемой управляющей компанией.

Создание и деятельность паевых инвестиционных фондов регулирует ФЗ от 29.11.2001 N 156-ФЗ (ред. от 22.07.2024) «Об инвестиционных фондах».

На практике существует несколько видов паевых инвестиционных фондов: открытые, биржевые, интервальные и закрытые. В контексте настоящей статьи нас интересуют закрытые инвестиционные фонды (далее – ЗПИФ). Их ключевая особенность – отсутствие у инвестора права требовать выкупа своих паев на протяжении всего срока действия договора доверительного управления с управляющей компанией.

Исходя из приведенного выше определения, ЗПИФ – имущественный комплекс, а не юридическое лицо. Это является ключевой особенностью такой формы управления имуществом. Передаваемые учредителем деньги или иное имущество не становятся собственностью ЗПИФ или управляющей компании. Формально учредитель (инвестор) перестаёт быть собственником имущества и становится собственником пая в общей долевой собственности с другими учредителями.

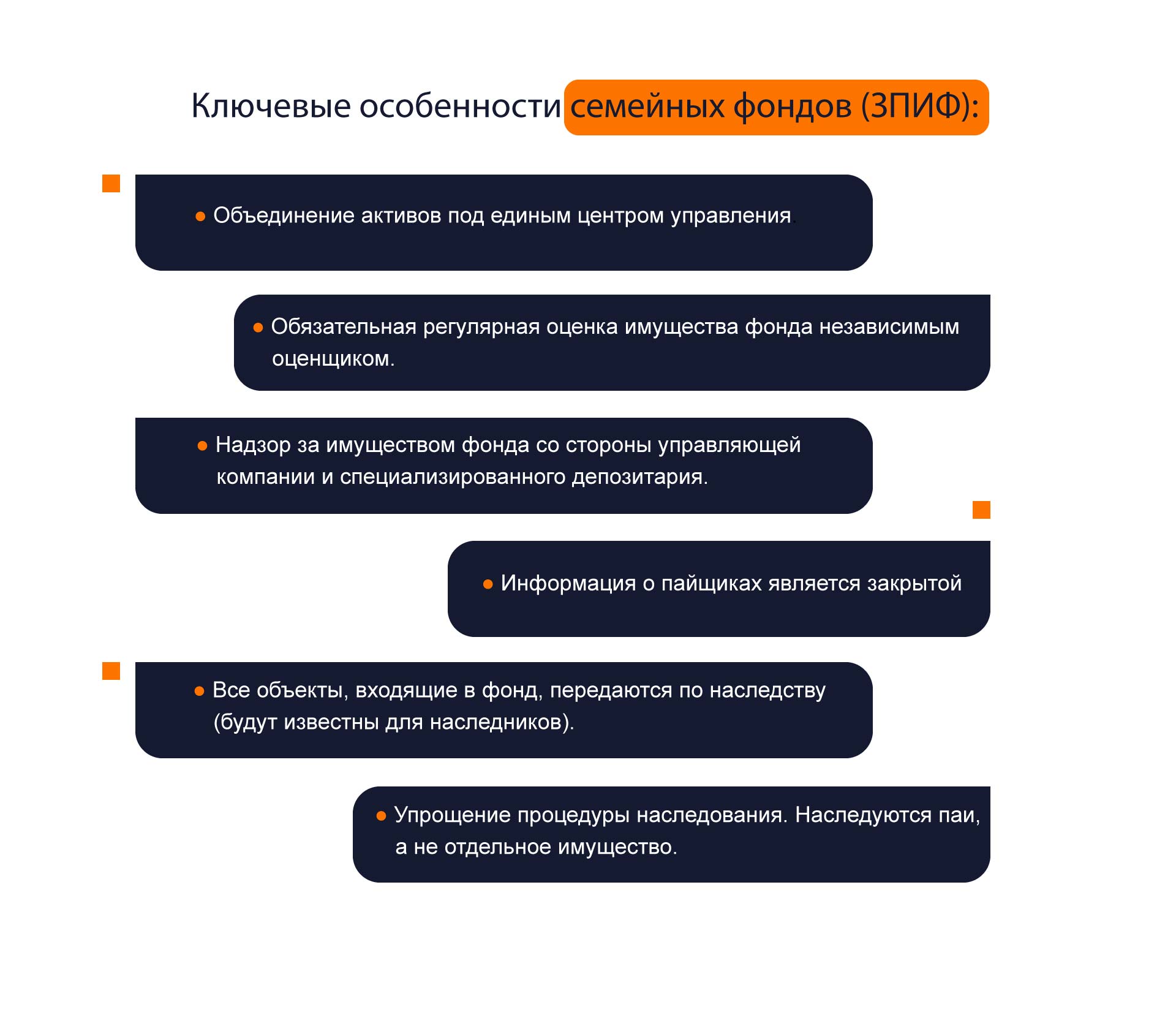

ЗПИФ привлекает достаточно широкую аудиторию. Механизм паевых инвестиционных фондов закрытого типа активно применяется в строительстве и в девелоперских проектах. Распространенной разновидностью ЗПИФ являются семейные фонды. В семейных фондах объединяется капитал семьи для эффективного управления им. Сравнивая ЗПИФ и Личные фонды, мы будем говорить именно о семейных фондах, так как они преследуют одинаковые цели.

О регистрации и деятельности некоммерческого фонда читайте в материале «Как зарегистрировать некоммерческий фонд»

ЗПИФ упрощает процесс управления разнородными активами, позволяет установить структуру владения и доли наследования. Семейные фонды сохраняют непрерывность функционирования бизнеса, так как в момент перехода наследственных прав переданные ЗПИФ активы продолжают работать и приносить доходы.

Создать ЗПИФ может как один учредитель, так и несколько. Законодательное ограничение количества учредителей ЗПИФ отсутствует. Если фонд, помимо управления имуществом будет вкладываться в необращающиеся ценные бумаги, то учредителем может выступать только квалифицированный участник рынка.

В случае учреждения ЗПИФ одним учредителем, он обладает 100 % паёв. По своему усмотрению он может передать такие паи третьим лицам, т.е. членам семьи или партнерам по бизнесу.

ЗПИФ создают на определенное время. Как правило, срок действия ЗПИФ составляет от 3 до 15 лет. Однако, данный срок может быть пролонгирован решением общего собрания владельцев инвестиционных паев и путем внесения изменений в Правила доверительного управления.

Так как пай наследуется, на такое имущество распространяется правила об обязательной доле наследников. Соответственно наследственный фонд никаким образом не исключает из процедуры наследования наследников с обязательной долей.

Кроме того, на пай может быть обращено взыскание кредиторов. То есть если у учредителя или иных пайщиков (членов семьи) возникнут личные обязательства перед кредиторами, то пай может быть продан с торгов как любая другая ценная бумага. В этом случае ЗПИФ не может гарантировать сохранность имущества от личных долговых обязательств пайщиков.

Процесс создания ЗПИФ достаточно трудный. Он включает в себя множество этапов и может растянуться более чем на год.

Самые важные этапы при создании ЗПИФ:

- Регистрация ЗПИФ в Центральном Банке России. Производится не позднее 6 месяцев с момента регистрации правил доверительного управления действующей управляющей компанией, имеющей соответствующую лицензию, согласованную со спецдепозитарием.

- Формирование ЗПИФ. Производится в течение 6 месяцев с момента согласования Правил доверительного управления ЦБ, если иные сроки не прописаны в ПДУ.

Расходы на содержания ЗПИФ также будут достаточно существенными:

- операционные издержки, связанные с паями фонда;

- оплата вознаграждения управляющей компании и спецдепозитария;

- оплата регистратору и аудитору фонда и прочие.

Сравнительная характеристика личного фонда и ЗПИФ

Несмотря на успешное использование такого инструмента, как ЗПИФ для управления активами и дальнейшего наследования имущества (семейные фонды), практика подсветила множество изъянов такого инструмента.

Всё же первоначально законодатель создавал ЗПИФ для другого, а находчивые бизнесмены просто оптимизировали ЗПИФ под свои цели за неимением альтернативных вариантов.

К счастью, законодательство не стоит на месте. Новеллой законодательства в этой сфере стали личные фонды, появившиеся в 2022 году.

Личным фондом признается учрежденная на определенный срок либо бессрочно гражданином или после его смерти нотариусом унитарная НКО. Такая некоммерческая организация осуществляет управление переданным унаследованным имуществом в соответствии с утвержденными им условиями управления. Основание – п.1 ст. 123.20-4 Гражданского кодекса Российской Федерации.

Пройдемся по ключевым отличиям личного фонда от рассмотренного ранее ЗПИФ:

- Личный фонд – юридическое лицо. Это означает, что сам личный фонд является собственником всего переданного ему учредителем имущества. Учредитель теряет все права на переданное в личный фонд имущество с момента такой передачи. Из этого следует одно из ключевых преимуществ личного фонда перед ЗПИФ – кредиторы не вправе обратить взыскание на имущество личного фонда уже через 3 года существования такого фонда.

- Личный фонд может учредить только 1 физическое лицо. Соучредительство допустимо только для супругов, передающих в личный фонд общее имущество. Это положение сближает личный фонд с процедурой наследования и позволяет ему выступать альтернативой наследованию.

- Личный фонд может быть создан бессрочно. Это также очень удобно, так как управление имуществом и выплаты выгодоприобретателям продолжатся после смерти учредителя и прекратятся только в случаях, установленных законом и по решению суда.

- Более простой порядок регистрации. На данный момент личные фонды регистрируют в регистрирующем налоговом органе субъекта, который осуществляет правовую экспертизу учредительных документов личного фонда. Срок регистрации Личного фонда – 3 рабочих дня. Документы после их обязательного заверения могут быть направлены нотариусом в день заверения в нужный налоговый орган, что существенно ускоряет и упрощает процедуру регистрации. Срок регистрации личного фонда составляет примерно 2 месяца. Центральный банк, управляющие компании, спецдепозитарии в процедуре регистрации личного фонда также не участвуют. Стоит отметить, что новый порядок регистрации начал действовать с 8 августа 2024 года. Ранее все регистрационные действия по личным фондам совершали территориальные органы Министерства юстиций.

- Управление личным фондом осуществляют органы личного фонда в соответствии с Уставом и Условиями управления личным фондом. Сам учредитель назначает лиц в органы управления фонда и переизбирает органы при необходимости. Структура органов управления может быть достаточно простой, не требующей больших денежных средств на содержание. Для управления не обязательно привлекать управляющую компанию.

- Выгодоприобретателями в личном фонде могут быть любые участники гражданских правоотношений. Исключение – коммерческие юридические лица. Выгодоприобретатели либо порядок определения выгодоприобретателей закрепляют во внутреннем документе – условиях управления личным фондом. В ЗПИФ же выгодоприобретателями являются только владельцы паев.

- Права выгодоприобретателя личного фонда не наследуются. В условиях управления возможно прописать порядок подназначения выгодоприобретателей личного фонда. Доля в ЗПИФе же, напротив, входит в наследственную массу и наследуется со всеми долгами умершего.

- Кредиторы выгодоприобретателей личного фонда могут удовлетворить свои имущественные притязания только за счёт доходов, причитающихся выгодоприобретателю, но не за счёт имущества личного фонда. Это делает личный фонд более надежной структурой в части сохранения имущества, чем ЗПИФ.

Вывод: личные фонды как новый инструмент управления имуществом физического лица во многом превосходит наследственные фонды в форме ЗПИФ. Простота, надежность, небольшие расходы на содержание – только малая часть преимуществ личных фондов перед ЗПИФ.

Особенности налогообложения ЗПИФ и личных фондов

ЗПИФ

ЗПИФ не является юридическим лицом, соответственно налог на прибыль он не уплачивает. Прибыль в данном случае будет облагаться налогом только в момент её фактической выплаты выгодоприобретателю (в случае выплаты дивидендов по паю, в случае продажи пая).

На операции с паями ЗПИФ не уплачивается НДС. Это означает, что участник ЗПИФ не будет уплачивать НДС, например, при реализации паев, передаче паёв управляющей компании, по различным операциям с имуществом паевого инвестиционного фонда. Во всех этих случаях плательщиком НДС выступает управляющая компания.

Налог на имущество и транспортный налог после передачи такого имущества в ЗПИФ также будет уплачивать управляющая компания.

Налоговую выгоду при создании ЗПИФ нужно обосновать. Если прямой владелец передает свое имущества в закрытый паевой инвестиционный фонд и становится единственным владельцем 100% пая, это может привлечь внимание налоговых органов. Претензией станет то, что ЗПИФ создали только для того, чтобы получить налоговую экономию.

Личный фонд

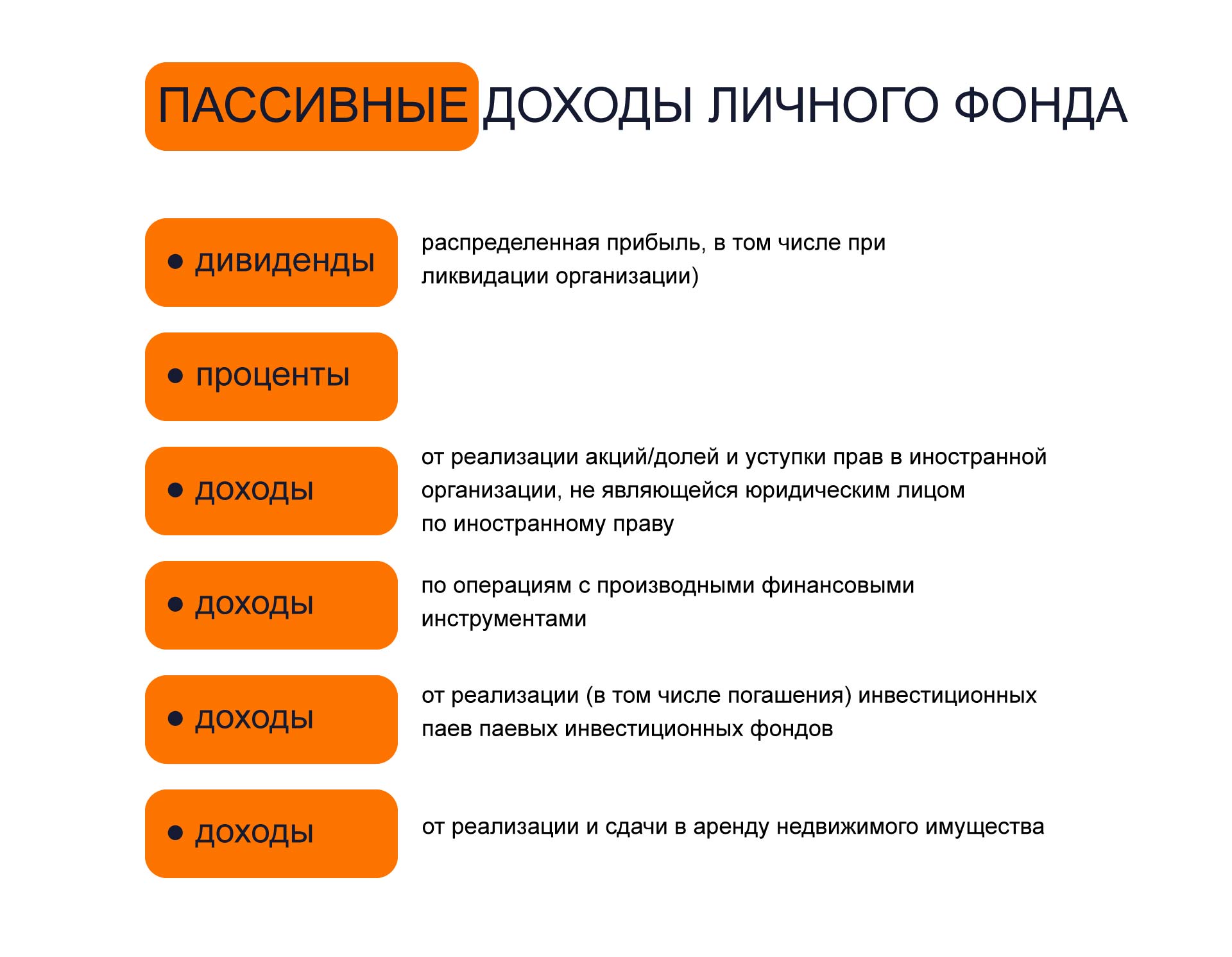

Доходы личного фонда облагаются налогом на прибыль по ставке – 15% (в соответствии с п. 1.18 ст. 284 НК РФ), данная ставка будет применима при условии, что более 90% доходов личного фонда за календарный год составляют пассивные доходы.

Личный фонд признается плательщиком НДС. Если личный фонд будет осуществлять облагаемые НДС операции, то он будет уплачивать НДС в общеустановленном порядке – в размере 20%.

Личный фонд признается плательщиком НДС. Если личный фонд будет осуществлять облагаемые НДС операции, то он будет уплачивать НДС в общеустановленном порядке – в размере 20%.

Налог на имущество рассчитывается из особенностей самого объекта налогообложения. Необходимо смотреть конкретно по каждому объекту – ставка до 2,2%.

Льгота предусмотрена только в отношении жилых помещений, гаражей и машиномест, находящихся в собственности личного фонда с кадастровой стоимостью, не превышающей 300 млн руб. Ставка налога на имущество будет 0,3% (п. 1.2. в ст. 380 НК РФ).

Кейс: выбор между личным фондом и ЗПИФ — почему это не альтернатива, а разные инструменты

На практике мы регулярно сталкиваемся с запросом: что лучше создать — личный фонд или ЗПИФ?

Такой вопрос почти всегда возникает на этапе первичного структурирования активов, когда клиент уже понимает необходимость «упаковки» бизнеса или капитала, но ещё не определился с инструментом.

Исходная ситуация

Клиент — владелец диверсифицированных активов (операционный бизнес, недвижимость, инвестиционный портфель) — обратился за консультацией с запросом на выбор оптимальной структуры. Изначально он рассматривал личный фонд и ЗПИФ как взаимозаменяемые варианты.

Ключевая ошибка в восприятии

Главная проблема заключалась в том, что клиент пытался выбрать между инструментами, которые решают принципиально разные задачи:

- личный фонд — про наследование, управление и защиту активов;

- ЗПИФ — про инвестирование, консолидацию и управление капиталом в инвестиционной логике.

Что мы сделали

В рамках консультации была проведена декомпозиция целей клиента:

1. Семейные и наследственные задачи

- передача активов;

- защита интересов наследников;

- управление в долгосрочной перспективе.

2. Инвестиционные задачи

- управление портфелем;

- налоговая эффективность;

- структурирование владения активами.

Предложенное решение

Вместо выбора «или/или» была предложена комбинированная модель:

- личный фонд — как надстройка для владения и управления активами, включая контроль и наследственное планирование;

- ЗПИФ — как инструмент для консолидации и управления частью активов (в частности, инвестиционного портфеля и недвижимости).

Таким образом, инструменты были не противопоставлены, а встроены в единую систему.

Практический результат

Клиент получил:

- понятное разделение функций между структурами;

- эффективную модель управления активами;

- инструмент наследственного планирования (личный фонд);

- инструмент инвестиционного управления (ЗПИФ).

Что важно учитывать при создании личного фонда

Этот кейс хорошо иллюстрирует, что на этапе создания важно:

- правильно определить цели учредителя;

- не подменять один инструмент другим;

- учитывать, что личный фонд — это не инвестиционный инструмент;

- рассматривать его в связке с другими структурами.

Вывод

Личный фонд и ЗПИФ — это не конкурирующие решения.

Попытка выбрать между ними — частая ошибка.

Гораздо эффективнее рассматривать их как взаимодополняющие элементы, каждый из которых решает свою задачу в системе управления активами.

Выгодоприобретатели личного фонда

При условии налогового резидентства РФ налогоплательщика доход от личного фонда освобождается от НДФЛ, если он получен

- учредителем,

- его близкими родственниками;

- супругом/супругой;

- детьми, в том числе усыновленными;

- родителями, в том числе усыновителями;

- дедушкой/бабушкой;

- внуками;

- полнородными и/или неполнородными, т.е. имеющими общих отца или мать, братьями и/или сестрами.

У нас на сайте есть подробная статья на тему выгодоприобретателей личного фонда. В ней вы узнаете об их функциях, контроле деятельности фонда и положенных выплатах.

Если налогоплательщик – нерезидент Российской Федерации, то с полученного дохода необходимо будет заплатить налог НДФЛ – 30%.

Если говорить о других категориях физических лиц, полученный доход выгодоприобретателем будет облагаться налогом НДФЛ: для резидентов – 13%, для нерезидентов – 30%.

Исключением будет получение дохода после смерти учредителя. В данном случае освобождение предусмотрено для всех выгодоприобретателей– физических лиц вне зависимости от их налогового резидентства.

Личные фонды и закрытые паевые инвестиционные фонды (ЗПИФ) – два различных инструмента инвестиционного управления, каждый из которых имеет свои особенности, преимущества и недостатки. Выбор между двумя этими формами НКО зависит от индивидуальных предпочтений инвестора, его целей, уровня риска и желания участвовать в управлении активами. Инвесторы должны тщательно оценить свои потребности и возможности, чтобы выбрать наиболее подходящий инструмент для достижения своих финансовых целей.

Юристы компании «Партнёр НКО» всегда рады помочь Вам с регистрацией личного фонда. Ваши цели – наши инструменты. Мы определим миссию и задачи фонда, обеспечим прозрачность и эффективность, оптимизируем налоговые преимущества. Защитите свои активы от наследственных споров, реализуйте благотворительные цели и создавайте семейное наследие!

Вам может быть интересно:

Остались вопросы?

Пишите или звоните: +7 (495) 005-45-71

Академия НКО — образование руководителей и команды от «Партнёр НКО».

Вебинары НКО — 25 часов, с онлайн разбором ваших кейсов.

Конференция НКО — Общероссийский форум по развитию НКО.

Форум НКО — крупнейшее сообщество НКО в России.

Подпишитесь на наш Телеграм-канал Самое срочное и полезное для Вашей НКО

Подпишитесь на свежие новости НКО Будьте вкурсе важных событий в сфере НКО.