Бухгалтерское сопровождение личного фонда

Создание личного фонда открывает широкие возможности для структурирования активов и защиты имущественных интересов, однако требует профессионального бухгалтерского сопровождения. Правильно организованный учет и отчетность не только обеспечивают соответствие деятельности фонда законодательным требованиям, но и создают основу для принятия стратегических решений по управлению активами. Наша команда экспертов предлагает комплексные решения по бухгалтерскому сопровождению личных фондов, адаптированные под индивидуальные потребности каждого клиента и учитывающие специфику управляемых активов.

Содержание статьи:

- Особенности бухгалтерского сопровождения Личного фонда: специфика, отличия и проблематика

- Налогообложение Личного фонда

- Налоговые льготы

- Сложности учета имущества и активов

- Раздельный учет коммерческой и некоммерческой деятельности

- Основные трудности бухгалтерского сопровождения Личного фонда

- Опыт работы с личными фондами

- Формирование налоговой практики

- Организация деятельности фонда «с нуля»

- Как мы работаем: Алгоритм деятельности «Партнёр НКО»

- Плюсы главного бухгалтера личного фонда на аутсорсинге

- Преимущества сотрудничества с «Партнёр НКО»

- Кейс: бухгалтерское сопровождение личного фонда как продолжение его создания

С 2023 года компания «Партнёр НКО» предоставляет комплексное бухгалтерское сопровождение личных фондов, органично сочетая многолетний опыт работы с некоммерческими организациями и глубокое понимание специфики нового правового института. Наша команда стояла у истоков практического внедрения положений Гражданского кодекса Российской Федерации о личных фондах, что позволило сформировать уникальную экспертизу на стыке бухгалтерского учета, налогового права и управления частным капиталом.

Уже более 15 лет основным направлением нашей деятельности служит комплексное сопровождение некоммерческих организаций разного типа: от адвокатских образований, общественных объединений, корпоративных и благотворительных фондов, фондов целевых капиталов (эндаумент-фондов) до профессиональных ассоциаций, автономных организаций, частных музеев, спортивных федераций и других НКО.

«Партнёр НКО» обладает подтверждённой профессиональной компетенцией в юридическом и организационном сопровождении как некоммерческих, так и коммерческих структур в различных отраслях экономики — от строительства и девелопмента до промышленного производства и высокотехнологичных секторов. Этот разносторонний опыт позволяет нам предлагать комплексные и индивидуально адаптированные решения, точно соответствующие специфике и целям деятельности каждого клиента.

Бухгалтеры и аудиторы нашей команды имеют узкопрофильную квалификацию и богатую практику ведения учета с учётом особых требований к некоммерческим организациям, включая соблюдение целевого использования имущества и подготовку отчетности для контролирующих органов.

Мы сотрудничаем с организациями по всей России, выстраивая эффективное взаимодействие как очно, так и удалённо. Для удобства клиентов мы открыли три офиса в Москве и региональные представительства в Санкт-Петербурге и Самаре.

Особенности бухгалтерского сопровождения Личного фонда: специфика, отличия и проблематика

Личный фонд, как сравнительно новый институт в российской правовой системе, требует особого подхода к бухгалтерскому учету и налогообложению. Данный тип организации, появившийся в России с 1 марта 2022 года, обладает уникальными характеристиками, сочетающими элементы некоммерческой организации с возможностями управления частным капиталом. Бухгалтерское сопровождение личных фондов имеет целый ряд особенностей, отличающих их от других юридических лиц и создающих определенные трудности для специалистов.

О создании личного фонда, управлении им, выстраивании структуры управления и зоне влияния выгодоприобритателей читайте в статье "Как создать личный фонд и управлять им"

Правовой статус и бухгалтерская специфика Личного фонда

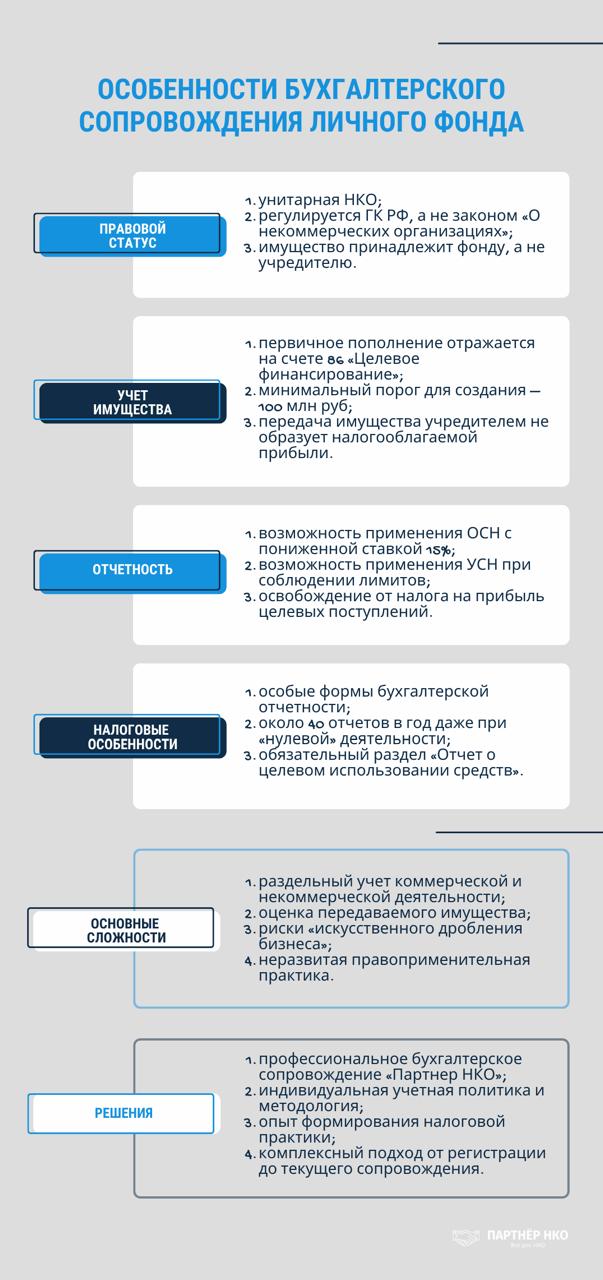

Личный фонд признается унитарной некоммерческой организацией, учрежденной гражданином или после его смерти нотариусом для управления переданным имуществом согласно утвержденным условиям. В отличие от классических НКО, он не подпадает под действие закона «О некоммерческих организациях», а регулируется специальными положениями Гражданского кодекса РФ (статьи 123.20-4 - 123.20.8).

Основная специфика бухгалтерского учета вытекает из самой сущности личного фонда. В нем нет уставного капитала, как в коммерческих организациях, и нет владельцев (бенефициаров) в традиционном понимании. Учредитель передает имущество в фонд и утрачивает на него права собственности, которые переходят к самому фонду.

При передаче имущества в личный фонд оформляется своеобразное «первичное пополнение имущества», учет которого ведется на счете 86 «Целевое финансирование». Эта операция отражается как:

Дебет 51 (01, 58...) - Кредит 86 – первичное пополнение имущества личного фонда учредителем.

Особенности отчетности и применения стандартов бухучета

Специальные формы и дополнительная отчетность

Личный фонд как некоммерческая организация использует особую форму бухгалтерской отчетности, где раздел «Капитал» в балансе имеет существенные отличия от коммерческих организаций. Кроме того, НКО обязательно заполняют раздел «Отчет о целевом использовании средств» при подаче бухгалтерской отчетности.

Даже при отсутствии выручки и деятельности («нулевой» личный фонд) необходимо сдавать около 40 отчетов в год в различные инстанции: Налоговую, СФР, Росстат, Минюст. Несдача отчетов влечет штрафы 500–2000 руб. за каждый отчет на организацию плюс 300 руб. лично на руководителя.

Неприменимые ПБУ

Как и другие НКО, личный фонд имеет право не применять целый ряд положений по бухгалтерскому учету, в том числе:

- ПБУ 7/98 «События после отчетной даты»

- ПБУ 11/2008 «Информация о связанных сторонах»

- ПБУ 12/2010 «Информация по сегментам»

- ПБУ 13/2000 «Учет государственной помощи»

- ПБУ 17/02 «Учет расходов на НИОКР»

- ПБУ 20/03 «Информация об участии в совместной деятельности»

- ПБУ 23/2011 «Отчет о движении денежных средств»

Налогообложение Личного фонда

Налоговый режим личных фондов имеет определенные преференции, приближающие его к налогообложению при личном владении и управлении активами.

Варианты налоговых режимов

Личный фонд может применять:

- Общую систему налогообложения (ОСН)

- Упрощенную систему налогообложения (УСН)

При использовании ОСН стандартная ставка составляет 20% (с 2025 года — 25%), однако личный фонд может применять пониженную ставку 15%, если доля «пассивных» доходов превышает 90%. К «пассивным» доходам относятся дивиденды, проценты, доходы от продажи долей, акций и недвижимости, доходы от сдачи недвижимости в аренду и другие подобные поступления.

При применении УСН действуют лимиты:

- По доходам: не более 265 млн руб. с учетом коэффициента-дефлятора (с 2025 года — 450 млн руб.)

- По балансовой стоимости основных средств: не более 150 млн руб. (с 2025 года — 200 млн руб.)

Налоговые льготы

Важной особенностью является то, что передача имущества (имущественных прав) учредителем в личный фонд не приводит к образованию налогооблагаемой прибыли на уровне фонда. Целевые поступления на содержание личного фонда и ведение им уставной деятельности, включая взносы учредителей, пожертвования и доходы в виде безвозмездно полученных работ (услуг), освобождаются от налога на прибыль.

Сложности учета имущества и активов

Оценка передаваемого имущества

Имущество, полученное личным фондом от учредителей, принимается к учету по стоимости, равной документально подтвержденным расходам на его приобретение (создание), понесенным передающей стороной. Важно отметить, что если передающая сторона не может документально подтвердить стоимость, то она признается равной нулю.

Учет основных средств

Критерии признания активов основными средствами для личного фонда как НКО имеют свои особенности.

Необходимо соблюдение трёх условий:

- Объект предназначен для использования в деятельности, направленной на достижение целей создания НКО

- Объект предназначен для использования в течение срока более 12 месяцев

- Организация не предполагает последующую перепродажу объекта

Активы стоимостью до 100 000 рублей могут отражаться в составе материально-производственных запасов на счете 10 «Материалы».

Раздельный учет коммерческой и некоммерческой деятельности

Методологические аспекты

Одна из наиболее сложных задач при бухгалтерском сопровождении личного фонда — ведение раздельного учета уставной (некоммерческой) и предпринимательской деятельности.

В бухгалтерском учете фонд ведет раздельно:

- Доходы от некоммерческой деятельности

- Прибыль от коммерческой деятельности

При этом только в приносящей доход деятельности личный фонд использует счета 90 «Продажи» и 91 «Прочие доходы и расходы». Для уставной деятельности учет ведется с помощью счета 86 «Целевое финансирование».

Важно отметить, что управленческие расходы (затраты на управление фондом) можно не распределять между основным и дополнительным направлениями деятельности.

Основные трудности бухгалтерского сопровождения Личного фонда

Методологические проблемы

- Сложности с определением стоимости передаваемого имущества при отсутствии документального подтверждения, особенно когда речь идет о высокой стоимости активов (минимальный порог для личного фонда — 100 млн руб.).

- Налоговые риски при структурировании активов. Например, внесение компаний, применяющих УСН, в личный фонд может лишить их льготного режима. Также возникают вопросы с НДС при передаче коммерческой недвижимости.

- Риски «искусственного дробления». Закон не ограничивает количество создаваемых личных фондов одним учредителем, но несколько личных фондов на УСН могут привлечь внимание налоговых органов как схема дробления бизнеса.

Практические сложности

- Большой объем отчетности, даже при отсутствии реальной деятельности. Несдача отчетов влечет за собой значительные штрафы.

- Неопределенность в учете операций с выгодоприобретателями, которая усложняет процесс бухгалтерского сопровождения.

- Динамичные изменения в законодательстве. Институт личных фондов постоянно «дорабатывается» с точки зрения налогообложения и бухгалтерского учета, что требует от бухгалтера постоянного мониторинга изменений.

Надо отметить, что бухгалтерское сопровождение личного фонда требует специфических знаний и навыков на стыке законодательства о некоммерческих организациях и особенностей управления частным капиталом. Основные отличия от бухгалтерского учёта в других организациях связаны с уникальным правовым статусом личного фонда, особенностями формирования его имущества и спецификой взаимоотношений с учредителем и выгодоприобретателями.

Для эффективного бухгалтерского сопровождения личного фонда необходимо сформировать подробную учетную политику, правильно организовать раздельный учет и строго соблюдать требования к отчетности. Как относительно новый институт в российском законодательстве, личный фонд продолжает развиваться, и следует ожидать дальнейших изменений в нормативном регулировании его деятельности, что потребует от специалистов по бухгалтерскому учету гибкости и внимательности.

Компания «Партнёр НКО» обладает именно такими компетенциями и экспертизой — наша команда сочетает глубокие знания специфики некоммерческого сектора с пониманием тонкостей структурирования и управления частным капиталом. Накопленный опыт позволяет нам эффективно решать самые сложные задачи в области бухгалтерского сопровождения личных фондов, о чем свидетельствует наша практика работы с этой организационно-правовой формой.

Опыт работы с личными фондами

С момента вступления в силу положений о личных фондах мы стали одними из первых, кто включил их в спектр обслуживаемых форм. Уже в 2023 году мы выстроили первую комплексную систему бухгалтерского и налогового сопровождения личного фонда, которая включает:

- постановку фонда на учет;

- разработку индивидуальной учетной политики;

- организацию документооборота;

- ведение бухгалтерского и налогового учета;

- подготовку отчетности и представление её в контролирующие органы;

- консультирование по вопросам передачи имущества в личный фонд

- консультированием по выплатам выгодоприобретателям;

- консультированием по передачи имущества Выгодоприобретателям из личного фонда;

- использование имущества фонда;

- налогообложение личного фонда и др.

«Партнёр НКО» уверенно сопровождает деятельность личных фондов как на стадии создания и становления, так и в рамках текущей операционной деятельности.

Формирование налоговой практики

Наша работа выходит за рамки стандартного бухгалтерского учета. Мы активно взаимодействуем с налоговыми органами: направляем запросы и правовые позиции по вопросам, касающимся налогообложения личных фондов, неопределенных правовых ситуаций и пробелов в регулировании.

Такая практика позволяет нам:

- предвосхищать возможные риски налоговых претензий;

- вырабатывать устойчивые решения на стыке законодательства и правоприменения;

- способствовать формированию единообразного подхода контролирующих органов к деятельности личных фондов.

Следовательно, наша деятельность не ограничивается защитой интересов клиентов, но также вносит существенный вклад в развитие и укрепление института личного фонда как легитимного и эффективного инструмента управления имущественными активами. Активное взаимодействие с регуляторами позволяет формировать правоприменительную практику, создавая прецеденты и методологические основы для функционирования данного правового механизма.

Организация деятельности фонда «с нуля»

Сопровождение личного фонда может начинаться ещё до его государственной регистрации. Мы активно участвуем в проработке формирования активов личного фонда, разрабатываем модели финансовых потоков и помогаем в подготовке внутренних положений. После успешной регистрации личного фонда мы обеспечиваем полное сопровождение его деятельности:

- постановка всей финансово-хозяйственной деятельности личного фонда на учет;

- предоставление комплекта первичных учетных документов (актов, заявлений, журналов учета, форм отчетности);

- определение и формализацию процедур распределения выгод личного фонда и соответствия выплат условиям управления личного фонда;

- методологическая поддержка органов управления личного фонда в части соблюдения налоговой и бухгалтерской дисциплины.

Наш подход основан на индивидуальном проектировании финансовой системы личного фонда в соответствии с его целями и уставом, условиями и иными внутренними документами, а не на шаблонных решениях. Мы тщательно анализируем потребности каждого клиента, учитывая специфику его деятельности, долгосрочные и краткосрочные задачи, а также особенности структуры активов. При разработке финансовой системы мы принимаем во внимание не только юридические аспекты, но и налоговые последствия, инвестиционные возможности и риски, связанные с управлением капиталом.

Наши специалисты имеют обширный опыт работы с различными типами личных фондов и готовы предложить оптимальные решения, которые обеспечат эффективное функционирование и защиту ваших активов на долгие годы. Индивидуальный подход позволяет нам создавать гибкие финансовые системы, способные адаптироваться к изменяющимся экономическим условиям и личным обстоятельствам учредителей фондов.

Как мы работаем: Алгоритм деятельности «Партнёр НКО»

Бухгалтерское сопровождение личного фонда — это не только строгое соблюдение нормативных требований, но и выстраивание долгосрочного партнерства, основанного на понимании специфики данного института. Мы разработали эффективную методологию работы, которая гарантирует прозрачность всех процессов, оперативное решение возникающих вопросов и высокое качество предоставляемых услуг. Наш подход сочетает в себе технологичность современных решений с глубокой экспертизой в области некоммерческих организаций и личных фондов, в частности.

В основе нашей работы лежит четкий пошаговый алгоритм, который обеспечивает системность и последовательность в сопровождении личного фонда на всех этапах его существования — от момента учреждения до текущей деятельности. Мы уделяем особое внимание индивидуальным особенностям каждого фонда, адаптируя стандартные процедуры под конкретные задачи клиента и структуру его активов. Взаимодействие с «Партнёр НКО» построено по принципу максимальной простоты для клиента при сохранении профессиональной глубины со стороны наших специалистов.

- Заключаем договор на бухгалтерское сопровождение личного фонда — быстро и без лишней бюрократии.

- Оформляем ЭЦП для сдачи отчётности — обеспечиваем электронное взаимодействие с ФНС, фондами и Росстатом.

- Начинаем сопровождение — формируем учетную политику, настраиваем учет и готовим первичную документацию.

- Организуем документооборот — работаем через защищенные каналы: электронная почта, облачные хранилища, 1С.

- Ведем учет в 1С для личного фонда — используем профессиональные конфигурации с учетом специфики личных фондов.

- Обеспечиваем преимущества удалённой работы — доступность, оперативность, отсутствие затрат на штат.

- Решаем нестандартные задачи — консультируем, восстанавливаем учет, взаимодействуем с ФНС, сопровождаем проверки.

Плюсы главного бухгалтера личного фонда на аутсорсинге

Бухгалтер на аутсорсинге — это профессиональное решение для личных фондов, при котором функции ведения бухгалтерского и налогового учета передаются специализированной компании. В отличие от штатного сотрудника, такой подход предполагает договорные отношения с организацией, обладающей командой экспертов и всеми необходимыми ресурсами для комплексного сопровождения. Особенную ценность аутсорсинг представляет именно для личных фондов, где требуется узкопрофильная экспертиза, но при этом нецелесообразно содержать собственный штат бухгалтеров.

Передача бухгалтерских функций на аутсорсинг позволяет личному фонду сосредоточиться на своих основных задачах — управлении активами и распределении выгод в соответствии с условиями управления, не отвлекаясь на технические вопросы учета и отчетности. При этом фонд получает доступ к актуальным профессиональным компетенциям и многолетнему опыту специалистов в области некоммерческих организаций.

Среди ключевых преимуществ данного подхода для личного фонда можно выделить:

- Нет затрат на штат, налоги, отпускные и декреты

- Нет кадровых и юридических рисков

- Не нужен офис и рабочее место

- В стоимость включены 1С, обновления, поддержка и документооборот

- Экономия — это важно, но главное — стабильная экспертиза и актуальные знания

Для вновь созданного личного фонда — удалённый формат бухгалтерского сопровождения позволяет свести к минимуму затраты на содержание фонда, не создавая дополнительных административных и кадровых нагрузок. Это соответствует самой природе личного фонда как эффективного и экономного инструмента управления имуществом.

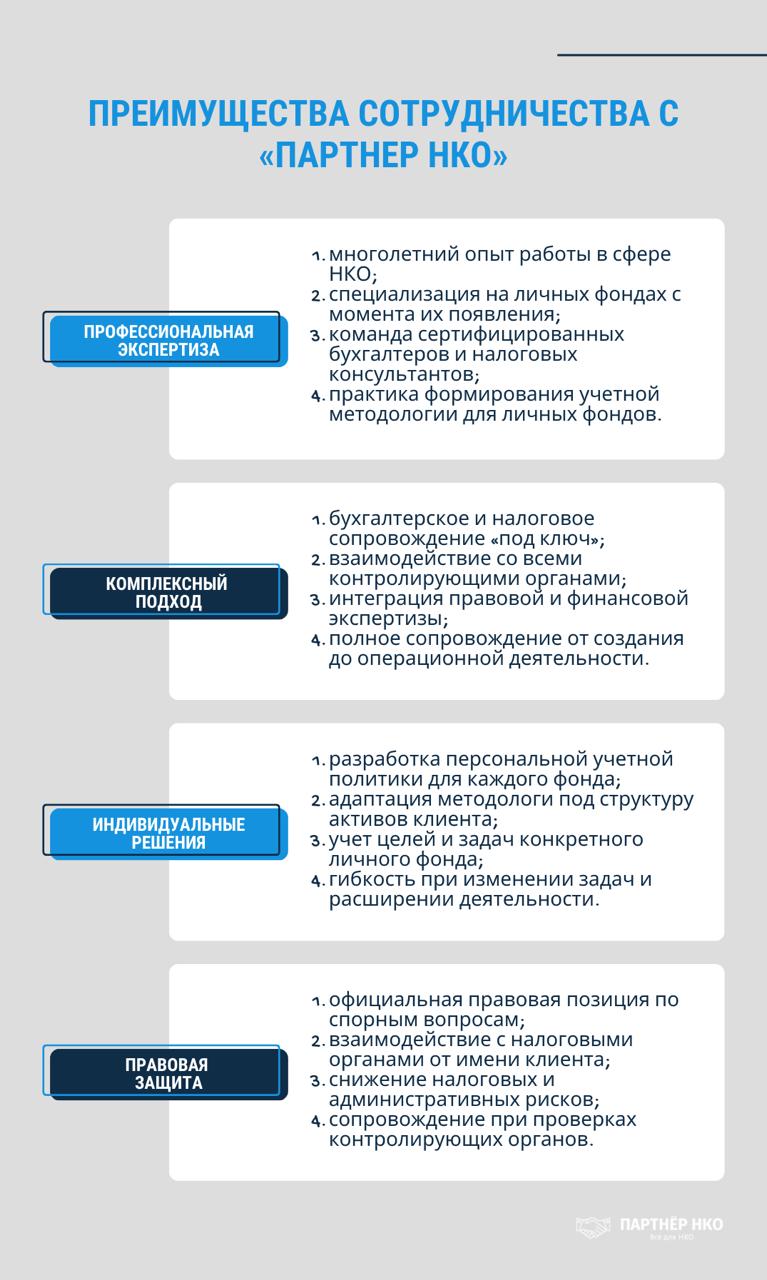

Преимущества сотрудничества с «Партнёр НКО»

Выбор надежного партнера для бухгалтерского сопровождения личного фонда — стратегически важное решение, влияющее на эффективность управления активами и соблюдение правовых норм. «Партнёр НКО» предлагает уникальное сочетание специализированной экспертизы в сфере некоммерческих организаций и глубоких знаний института личных фондов. Наша компания не просто обеспечивает формальное соответствие требованиям законодательства, но и помогает максимально использовать возможности личного фонда как инструмента структурирования и защиты капитала. Мы выстраиваем сотрудничество на основе индивидуального подхода к каждому клиенту, учитывая специфику его активов и долгосрочные цели.

- Экспертиза в сфере личных фондов: глубокое понимание специфики учета некоммерческих форм, включая личные фонды.

- Практика взаимодействия с государственными органами: мы представляем интересы клиентов и ведем официальную переписку с ФНС и иными ведомствами.

- Персональный подход: учетная модель разрабатывается под конкретный личный фонд, его цели, структуру и источники финансирования.

- Комплексное сопровождение: от регистрации и постановки на учет — до формирования отчетности и правовой поддержки.

- Формирование практики: мы не просто адаптируемся к текущим условиям — мы формируем правоприменение на практике.

Кейс: бухгалтерское сопровождение личного фонда как продолжение его создания

В практике работы с личными фондами мы регулярно сталкиваемся с ситуацией, когда после юридического создания личного фонда вопросы бухгалтерского и налогового сопровождения остаются «на потом». На первый взгляд это кажется логичным, однако на практике именно этот разрыв приводит к ошибкам в учёте, некорректной финансовой модели и дополнительным издержкам на исправление.

В рамках одного из проектов клиент изначально рассматривал бухгалтерское сопровождение как отдельную задачу, не связанную напрямую с этапом создания личного фонда. Однако уже на стадии структурирования мы предложили иной подход: включение налогового эксперта и бухгалтерской функции в проект с самого начала.

Это позволило выстроить процесс комплексно. Пока юридическая команда занималась разработкой структуры личного фонда и подготовкой документов, налоговый специалист участвовал в обсуждении ключевых решений: состава активов, порядка их передачи, будущих финансовых потоков и особенностей взаимодействия с выгодоприобретателями.

С учётом того, что личный фонд в российской практике во многом пересекается с регулированием некоммерческих организаций, важно было заранее заложить корректную модель учёта, соответствующую специфике НКО.

На этапе регистрации личного фонда это дало практический эффект: бухгалтерская команда уже обладала всей необходимой информацией и смогла оперативно принять личный фонд к учёту без дополнительных запросов и «донастройки на ходу». Параллельно была сформирована финансовая политика личного фонда, включая подходы к учёту имущества, порядку отражения операций и внутренней отчётности.

Отдельное внимание уделили вопросам налоговой корректности — с учётом особенностей формирования имущества личного фонда, возможных поступлений и расходов, а также будущих операций в рамках его деятельности.

В результате клиент получил не просто созданный личный фонд, а полностью готовую к работе финансовую систему, где бухгалтерский и налоговый учёт изначально выстроены корректно и не требуют последующей переработки.

Этот кейс демонстрирует ключевой практический вывод: бухгалтерское сопровождение личного фонда не может быть вторичным этапом. Его необходимо интегрировать в процесс создания, чтобы избежать расхождения между юридической конструкцией и её финансовой реализацией.

Для нас такой подход является базовым. Наши бухгалтеры специализируются на сопровождении некоммерческих организаций и работают в тесной связке с юридической командой, что позволяет обеспечивать не только соответствие требованиям законодательства, но и устойчивую, предсказуемую работу личного фонда в долгосрочной перспективе.

В реалиях динамично меняющегося правового ландшафта институт личных фондов представляет собой перспективный, но требующий профессионального сопровождения инструмент структурирования и защиты капитала. Доверяя бухгалтерское и налоговое сопровождение вашего личного фонда команде «Партнёр НКО», вы обретаете не просто исполнителя формальных процедур, но стратегического союзника, способного предвидеть правовые риски, находить оптимальные решения и обеспечивать соответствие деятельности фонда его долгосрочным целям. Наш многолетний опыт работы с некоммерческими организациями и личными фондами позволяет нам не только следовать сложившейся практике, но и участвовать в её формировании, что открывает для наших клиентов уникальные возможности в реализации их финансовых и имущественных стратегий.

Скачивайте чек-лист «Бухгалтерское сопровождение личного фонда» по ссылке!

Вам может быть интересно:

Остались вопросы?

Пишите или звоните: +7 (495) 005-45-71

Академия НКО — образование руководителей и команды от «Партнёр НКО».

Вебинары НКО — 25 часов, с онлайн разбором ваших кейсов.

Конференция НКО — Общероссийский форум по развитию НКО.

Форум НКО — крупнейшее сообщество НКО в России.

Подпишитесь на наш Телеграм-канал Самое срочное и полезное для Вашей НКО

Подпишитесь на свежие новости НКО Будьте вкурсе важных событий в сфере НКО.