АУСН для личных фондов: подходит ли режим и какие есть альтернативы

На первый взгляд АУСН кажется идеальным режимом: меньше отчётности, автоматический расчёт налога, минимум технической нагрузки. Но в случае личных фондов именно эта внешняя простота может ввести в заблуждение. Ошибка в выборе системы налогообложения здесь влияет не только на текущие платежи, но и на устойчивость всей структуры, управляемость активами и будущую налоговую модель. Поэтому вопрос не в том, какой режим выглядит удобнее, а в том, какой действительно работает в правовой и экономической логике личного фонда.

Личные фонды становятся всё более популярным инструментом структурирования активов, наследственного планирования и реализации долгосрочных проектов. Однако вместе с созданием фонда встаёт ключевой вопрос – какую систему налогообложения выбрать, чтобы она соответствовала целям фонда и не создавала лишней налоговой нагрузки.

Разберёмся, можно ли применять АУСН для личного фонда и какие варианты на практике оказываются более рабочими.

Содержание:

- Что такое АУСН

- Подходит ли АУСН для личного фонда

- Что использовать вместо АУСН: УСН

- Какие лимиты у УСН в 2026 году?

- Какую упрощённую систему налогообложения выбрать личному фонду в 2026 году?

- УСН 6% (доходы): когда подходит

- УСН 15% (доходы минус расходы): когда подходит

- Что важно учитывать при выборе режима

- Цели создания личного фонда

- Структура активов

- Источники доходов

- Модель распределения средств

- Долгосрочная стратегия

- Практический вывод

- Как могут помочь эксперты

- Кейс: Как личный фонд оптимизировал налоги на УСН без создания второй структуры

- Часто задаваемые вопросы о налоговых режимах Личных фондов

Что такое АУСН

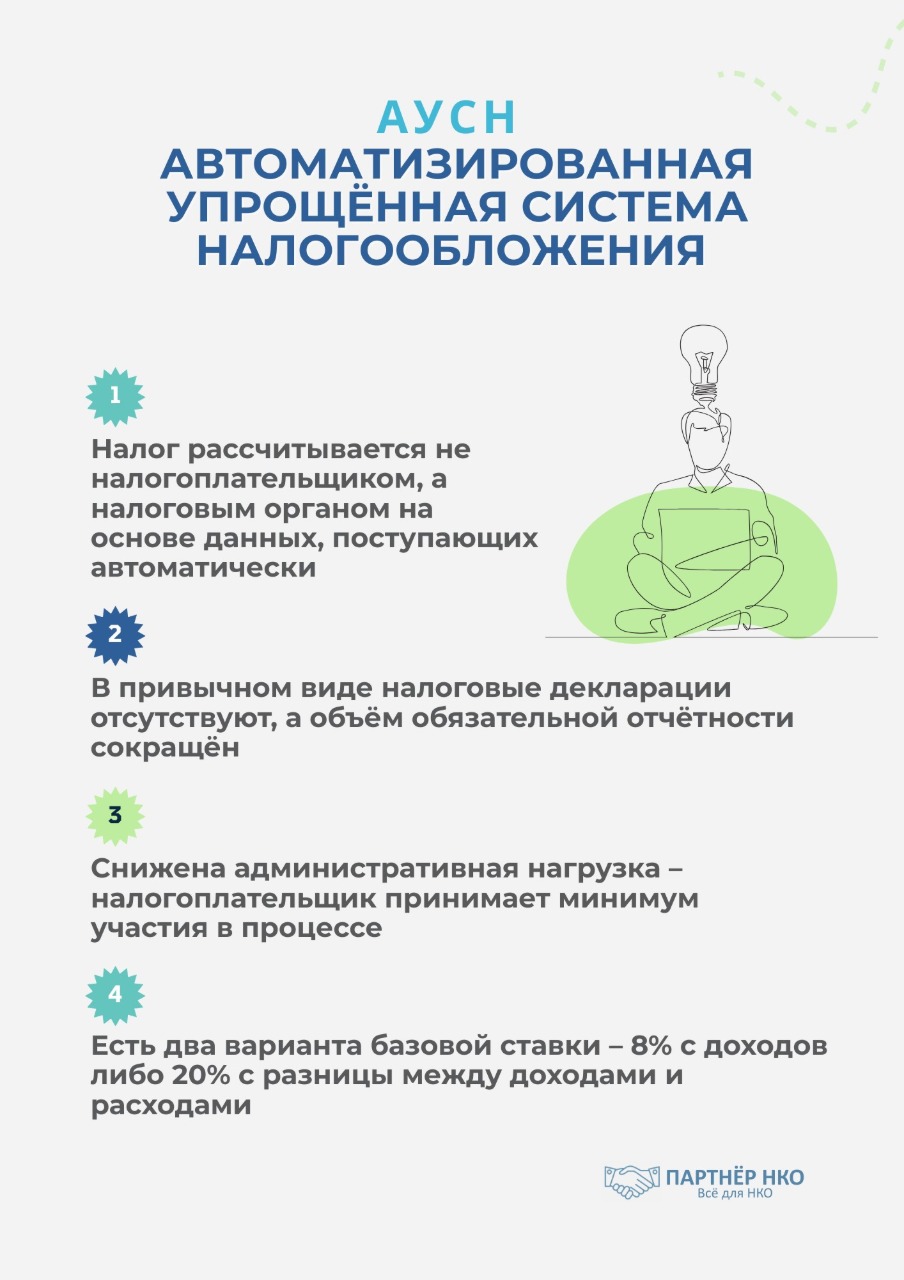

Автоматизированная упрощённая система налогообложения (АУСН) – задумывалась как один из самых технологичных налоговых режимов, способных существенно упростить жизнь бизнесу. По своей концепции это попытка переложить значительную часть налогового администрирования с налогоплательщика на государство за счёт цифровизации и интеграции с банковской системой.

Ключевая особенность АУСН заключается в том, что налог рассчитывается не самим налогоплательщиком, а налоговым органом на основании данных, которые поступают автоматически. Речь идёт прежде всего о движении денежных средств по расчётным счетам, информации из онлайн-касс и иных цифровых источников. Формально это избавляет от необходимости самостоятельно считать налог и подавать декларации, однако на практике означает высокую зависимость от корректности передаваемых данных. Любая ошибка в источниках информации может повлиять на итоговый расчёт, а её исправление требует отдельного взаимодействия с налоговым органом.

С этим напрямую связана и вторая важная характеристика режима – минимизация отчётности. В привычном виде налоговые декларации по данному режиму отсутствуют, а объём обязательной отчётности существенно сокращён. Тем не менее это не означает полного отказа от учёта как такового. Первичная документация, подтверждение операций и внутренняя логика учёта по-прежнему остаются необходимыми элементами, особенно с учётом возможных проверок и запросов со стороны контролирующих органов.

Снижение административной нагрузки – ещё один аргумент в пользу АУСН, который часто звучит при его обсуждении. Действительно, роль бухгалтера в части расчёта налогов становится менее значимой, снижается количество технических операций и вероятность ошибок в отчётности. Однако за этой простотой скрывается важный компромисс: чем меньше участия в процессе принимает налогоплательщик, тем меньше у него возможностей гибко управлять своей налоговой моделью.

Налоговая составляющая АУСН также заслуживает отдельного внимания. Режим предусматривает две базовые ставки: 8% с доходов либо 20% с разницы между доходами и расходами. На первый взгляд это напоминает Упрощённую систему налогообложения, однако фактически ставки выше, а механика применения менее гибкая. Возможности по учёту расходов более формализованы, а пространство для налогового планирования существенно ограничено.

Наконец, важно учитывать, что АУСН изначально создавался для относительно простых бизнес-моделей. Режим предполагает ограничения по уровню доходов, численности сотрудников, а также ряд требований к инфраструктуре, включая использование определённых банков. Всё это делает его удобным инструментом для малого бизнеса с прозрачными денежными потоками, но одновременно ограничивает его применимость в более сложных правовых и финансовых конструкциях.

Таким образом, несмотря на внешнюю привлекательность и технологичность, АУСН представляет собой не столько универсальное решение, сколько специализированный инструмент, эффективность которого напрямую зависит от структуры деятельности и уровня её сложности. Именно этот фактор становится определяющим при оценке возможности его применения, в том числе в контексте личных фондов.

Михаил Мишустин: «Цифровизация налогового администрирования должна снижать административную нагрузку на бизнес и делать взаимодействие с государством максимально простым и прозрачным».

Подходит ли АУСН для личного фонда

Короткий ответ – нет.

Вопрос о применимости Автоматизированной упрощённой системы налогообложения к личным фондам на практике возникает достаточно часто – во многом из-за привлекательности самого режима и стремления упростить администрирование. Однако в случае с личными фондами ответ здесь не просто практический, а прямо закреплённый на уровне законодательства и разъяснений налогового органа.

Ключевой момент заключается в правовой природе личного фонда. Личный фонд – это не коммерческая организация, а некоммерческая структура, созданная для управления активами, реализации целей учредителя и долгосрочного структурирования имущества. Именно этот статус становится определяющим при выборе налогового режима.

Федеральная налоговая служба прямо указала, что некоммерческие организации не вправе применять АУСН. Данная позиция подтверждена со ссылкой на пункт 25 части 2 статьи 3 Федерального закона от 25.02.2022 № 17-ФЗ «О проведении эксперимента по установлению специального налогового режима "Автоматизированная упрощённая система налогообложения"». В разъяснениях отдельно подчёркивается, что ограничение распространяется на все НКО.

Таким образом, в отношении личных фондов вопрос применения АУСН не является дискуссионным: режим не может быть использован в силу прямого законодательного ограничения.

При этом важно понимать, что данное ограничение носит не случайный, а системный характер. АУСН изначально разрабатывался как режим для малого бизнеса – с простой структурой доходов, прозрачными денежными потоками и понятной операционной деятельностью. Некоммерческие организации, к которым относятся личные фонды, функционируют по иной логике: они не ориентированы на извлечение прибыли как основной цели, имеют особый порядок формирования имущества и используют более сложные механизмы управления активами.

Даже если абстрагироваться от прямого запрета, сама конструкция АУСН плохо сочетается со спецификой личного фонда. Такие структуры часто работают с разными типами поступлений – от передачи имущества до доходов от управления активами, используют инвестиционные инструменты и выстраивают долгосрочные финансовые модели. В этих условиях жёсткий и формализованный режим, предполагающий автоматический расчёт налога без возможности гибкой настройки, не позволяет эффективно учитывать особенности деятельности личного фонда.

В результате можно сделать однозначный вывод: применение АУСН для личного фонда невозможно как с формальной точки зрения, так и с позиции экономической целесообразности. Соответственно, при структурировании деятельности личного фонда необходимо изначально ориентироваться на иные налоговые режимы, которые допускают использование некоммерческими организациями и обеспечивают необходимую гибкость в управлении.

Джеймс Бьюкенен в рамках теории общественного выбора отмечал: «Сложные налоговые системы неизбежно создают возможности для неэффективности и избыточных издержек».

Что использовать вместо АУСН: УСН

УСН 6% (доходы): когда подходит

С учётом того, что Автоматизированная упрощённая система налогообложения не может применяться личными фондами, на практике возникает закономерный вопрос о выборе альтернативного налогового режима. Наиболее распространённым и, в большинстве случаев, оптимальным решением становится Упрощённая система налогообложения (УСН).

УСН представляет собой более гибкий и адаптируемый инструмент, который позволяет учитывать специфику деятельности личного фонда – от структуры активов до характера поступлений и расходов. В отличие от жёстко формализованных режимов, УСН даёт возможность выстраивать налоговую модель в зависимости от реальных финансовых потоков и задач личного фонда.

Какие лимиты у УСН в 2026 году?

Лимиты применения УСН для личных фондов в 2026 году

В 2026 году применение Упрощённой системы налогообложения для личных фондов сохраняет свою актуальность, однако регулируется рядом обновлённых количественных и структурных ограничений. Эти параметры важно учитывать не только на этапе выбора режима, но и при долгосрочном финансовом планировании личного фонда, поскольку превышение лимитов автоматически приводит к утрате права на применение УСН и переходу на общий режим налогообложения.

Ключевым критерием остаётся размер доходов. Для личных фондов установлен предельный уровень годовой выручки, который в 2026 году проиндексирован и составляет до ≈490,5 млн рублей в год. Данный показатель отражает общую логику реформ последних лет, направленных на расширение применения УСН для более крупных экономических субъектов. При этом важно учитывать, что речь идёт именно о совокупных доходах личного фонда, а не отдельных источниках поступлений.

Вторым существенным ограничением является стоимость основных средств. Для применения УСН балансовая стоимость имущества не должна превышать 218 млн рублей. Этот критерий особенно значим для личных фондов, поскольку они часто владеют недвижимостью, долями в бизнесе или иными активами с высокой балансовой оценкой. Именно поэтому на этапе структурирования личного фонда важно заранее моделировать состав активов с учётом потенциального влияния на налоговый режим.

Отдельного внимания заслуживают изменения, связанные с косвенным налогообложением. В 2026 году существенно пересмотрены правила по налогу на добавленную стоимость: обязанность его уплаты может возникать при превышении порога дохода 20 млн рублей за предыдущий календарный год. При этом для налогоплательщиков на УСН предусмотрены специальные ставки – 5% или 7%, применяемые без классического механизма вычетов, либо переход на стандартную ставку 20% в зависимости от выбранной модели.

Больше информации о бухгалтерском сопровождении личных фондов – налоговых льготах, трудностях, налоговой практике и нашем опыте, – читайте в статье.

Дополнительно для личных фондов сохраняются имущественные и структурные ограничения. В частности, при определённых условиях применяется ставка налога на имущество в размере не более 0,3% для объектов с кадастровой стоимостью до 300 млн рублей. Также учитываются ограничения, связанные с участием личного фонда в капитале других организаций. Личный фонд может владеть долями и акциями в хозяйственных обществах, однако такие структуры требуют отдельной оценки с точки зрения налоговых последствий и целей деятельности личного фонда. В ряде случаев именно характер участия влияет на применимость отдельных льготных режимов и порядок налогообложения доходов, поступающих в личный фонд и распределяемых выгодоприобретателям.

Особое значение имеет также структура дочерних компаний, созданных в периметре управления активами фонда, поскольку их деятельность может формировать дополнительные налоговые и корпоративные последствия, которые необходимо учитывать при выборе общей модели структурирования.

При этом принципиально важно, что личные фонды не включены в перечень субъектов, которым запрещено применение УСН в соответствии со статьёй 346.12 Налогового кодекса РФ. Это означает, что при соблюдении установленных лимитов и условий они вправе использовать данный режим на общих основаниях.

"Несмотря на кажущуюся техническую простоту, лимиты УСН для личных фондов представляют собой комплексную систему параметров, которая требует предварительного моделирования. На практике именно корректная оценка этих ограничений позволяет избежать ситуаций, когда личный фонд формально теряет право на применение режима уже в процессе его функционирования", – эксперт по личным фондам Наталья Грунская.

Какую упрощённую систему налогообложения выбрать личному фонду в 2026 году?

В рамках УСН предусмотрено два базовых варианта налогообложения, и выбор между ними должен основываться на экономике конкретного личного фонда.

УСН 6% (доходы): когда подходит

Первый вариант – УСН с объектом «доходы» по ставке 6%. Это наиболее простой с точки зрения администрирования режим, при котором налог рассчитывается исходя из общего объёма поступлений без учёта расходов. Его основное преимущество – предсказуемость и прозрачность: личный фонд заранее понимает свою налоговую нагрузку, не сталкивается с необходимостью подтверждать расходы и минимизирует риск налоговых споров. Такой подход особенно эффективен в ситуациях, когда личный фонд имеет относительно низкий уровень расходов и стабильные денежные поступления. В подобных моделях УСН 6% позволяет сосредоточиться на управлении активами и реализации целей личного фонда, не усложняя учётную функцию.

УСН 15% (доходы минус расходы): когда подходит

Второй вариант – УСН с объектом «доходы минус расходы» по ставке 15%. Данный режим предполагает налогообложение фактической прибыли и предоставляет значительно больше возможностей для учёта расходов. Для личных фондов это может быть принципиально важно, поскольку их деятельность нередко связана с затратами на управление активами, содержание имущества, реализацию проектов и привлечение специалистов. В таких условиях УСН 15% позволяет более точно отражать экономическую модель личного фонда и снижать налоговую нагрузку за счёт корректного учёта расходов. Вместе с тем этот вариант требует более высокого уровня бухгалтерского сопровождения и внимательного отношения к документальному подтверждению затрат.

Выбор между двумя моделями УСН не является формальным и должен основываться на детальном анализе структуры доходов и расходов личного фонда, его долгосрочной стратегии и характера активов. Именно на этом этапе особенно важно привлекать профессиональную экспертизу: корректно выбранный режим позволяет не только снизить налоговую нагрузку, но и выстроить устойчивую и предсказуемую финансовую модель работы личного фонда.

Что важно учитывать при выборе режима

Выбор налогового режима для личного фонда – это не технический шаг и не формальное решение «по умолчанию». По сути, это настройка всей финансово-правовой модели личного фонда на годы вперёд. Ошибка на этом этапе может привести к избыточной налоговой нагрузке или ограничению в управлении активами, тогда как грамотный выбор, наоборот, усиливает устойчивость всей конструкции.

При принятии решения важно учитывать сразу несколько взаимосвязанных факторов:

Цели создания личного фонда

Личный фонд может использоваться для разных задач: сохранение капитала, передача активов, инвестиционная деятельность, финансирование проектов или комбинированные модели. От того, какая цель является приоритетной, зависит и логика налогообложения. Например, модель «сохранения и управления активами» требует одной налоговой настройки, тогда как активная проектная деятельность – совершенно другой.

Структура активов

Имеет значение не только объём, но и характер активов: денежные средства, недвижимость, доли в бизнесе, ценные бумаги, интеллектуальная собственность. Разные типы активов формируют разные налоговые последствия и по-разному «встраиваются» в тот или иной режим. Чем сложнее и диверсифицированнее структура, тем выше требования к гибкости налоговой системы.

Источники доходов

Важно понимать, за счёт чего личный фонд будет формировать поступления: доходы от инвестиций, арендные платежи, дивиденды, реализация активов, иные формы финансирования. Каждый источник имеет свою налоговую специфику, и универсального режима, одинаково эффективного для всех типов доходов, не существует.

Модель распределения средств

Не менее значимым является вопрос, как личный фонд будет использовать и распределять средства: реинвестировать, направлять на проекты, передавать выгодоприобретателям. Налоговый режим должен учитывать не только «входящие» потоки, но и логику дальнейшего движения средств, чтобы избежать лишних налоговых издержек на каждом этапе.

Долгосрочная стратегия

Личный фонд – это, как правило, инструмент не на один год. Поэтому при выборе режима важно учитывать не только текущую ситуацию, но и перспективу: планируется ли рост активов, изменение структуры доходов, расширение деятельности. Режим, который удобен сегодня, может оказаться ограничивающим через несколько лет.

В совокупности эти факторы формируют индивидуальный профиль личного фонда, под который и должна подбираться система налогообложения. Именно поэтому универсальных решений в данной сфере не существует, а качественная настройка требует профессионального анализа и понимания как юридической, так и финансовой составляющей деятельности фонда.

Адам Смит в своей работе «Богатство народов» сформулировал базовые принципы налоговой системы. Один из ключевых: «Каждый налог должен быть так устроен, чтобы быть удобным для плательщика, и взимание его должно быть максимально простым и недорогим».

Практический вывод

Автоматизированную упрощённую систему налогообложения можно рассматривать как современный и технологичный режим, однако в контексте личных фондов его применение не работает – как по правовым ограничениям, так и по самой экономической логике таких структур.

"Личный фонд по своей природе – это не «операционный бизнес», а инструмент управления активами и долгосрочного структурирования имущества. Поэтому здесь ключевую роль играет не только простота администрирования, но и гибкость: возможность учитывать разные источники доходов, управлять расходами, выстраивать распределение активов и формировать устойчивую финансовую модель.

Именно в этой точке АУСН оказывается ограниченным: он эффективен для простых и прозрачных потоков, но плохо адаптируется к сложным структурам владения и управления капиталом, которые характерны для личных фондов", – Наталья Грунская.

Поэтому на практике основным рабочим инструментом остаётся Упрощённая система налогообложения. Она позволяет выстраивать более гибкую модель налогообложения либо через доходы, либо через доходы за вычетом расходов и адаптировать режим под конкретную архитектуру личного фонда и его экономику.

В результате выбор налогового режима для личного фонда всегда является не техническим, а стратегическим решением. От него зависит не только текущая налоговая нагрузка, но и управляемость всей структуры в долгосрочной перспективе.

Как могут помочь эксперты

Выбор налогового режима для личного фонда – это всегда индивидуальная задача, которая требует не формального подхода, а полноценного анализа всей структуры: от состава активов до долгосрочных целей управления капиталом. Ошибка на этом этапе может привести к избыточной налоговой нагрузке или ограничению гибкости управления личным фондом в будущем.

В рамках сопровождения личных фондов наши эксперты работают не с «типовыми решениями», а с конкретной экономической моделью клиента.

Мы – Эксперты «Партнёр НКО»:

- анализируем структуру активов личного фонда, включая их состав, природу и способ получения дохода;

- оцениваем цели создания личного фонда и предполагаемую модель управления имуществом в долгосрочной перспективе;

- подбираем оптимальную систему налогообложения с учётом действующих режимов, включая Упрощённую систему налогообложения и возможные сценарии её применения;

- рассчитываем потенциальную налоговую нагрузку при разных моделях структурирования доходов и расходов;

- формируем устойчивую финансово-правовую модель, рассчитанную не только на текущий этап, но и на развитие структуры в будущем.

Такой подход позволяет рассматривать личный фонд не как формальную юридическую конструкцию, а как управляемую систему, в которой налоги, активы и цели учредителя выстроены в единую стратегию.

Если вы рассматриваете создание личного фонда либо планируете оптимизировать уже действующую структуру, мы поможем выстроить решение, которое будет одновременно юридически корректным, экономически обоснованным и устойчивым в долгосрочной перспективе.

Кейс: Как личный фонд оптимизировал налоги на УСН без создания второй структуры

На практике выбор системы налогообложения для личного фонда нередко влияет не только на размер налоговой нагрузки, но и на саму архитектуру структуры. Один из показательных кейсов из нашей практики как раз связан с тем, что грамотная налоговая настройка позволила клиенту отказаться от избыточного усложнения модели.

К нам обратился учредитель, который уже находился на этапе проработки второй структуры он планировал создать ещё один личный фонд под отдельное направление активов. Логика была понятна: разделить потоки, разграничить риски и оптимизировать налогообложение. При этом предварительные расчёты, выполненные без глубокой проработки налоговой модели, показывали, что в рамках одного личного фонда добиться нужного эффекта не получится.

В рамках консультации мы детально разобрали текущую структуру активов, источники доходов и предполагаемую модель их использования. Отдельное внимание было уделено выбору режима на базе Упрощённой системы налогообложения, в том числе сравнению вариантов «доходы» и «доходы минус расходы» с учётом реальных потоков личного фонда.

В результате стало очевидно, что при корректной настройке налогового режима и перераспределении потоков внутри одной структуры можно достичь тех же целей, ради которых планировалось создание второго личного фонда. Иными словами, вопрос был не в количестве юридических конструкций, а в качестве их настройки.

Такое решение позволило учредителю:

- отказаться от создания дополнительного личного фонда и связанных с этим юридических процедур;

- избежать дополнительных затрат на разработку документов и сопровождение новой структуры;

- сократить операционные расходы, включая бухгалтерское и юридическое обслуживание;

- упростить систему управления активами и снизить административную нагрузку.

В итоге вместо усложнения структуры клиент получил более прозрачную и управляемую модель, которая при этом осталась эффективной с точки зрения налогообложения.

Этот кейс хорошо иллюстрирует ключевой принцип: в работе с личными фондами результат достигается не за счёт количества инструментов, а за счёт точности их настройки.

Часто задаваемые вопросы о налоговых режимах Личных фондов

1. Можно ли личному фонду применять АУСН?

Нет, личный фонд как некоммерческая организация не вправе применять АУСН, поскольку ограничение распространяется на НКО в силу правил специального режима и разъяснений ФНС.

2. Почему АУСН выглядит удобной, но не подходит личному фонду?

АУСН рассчитана на более простые модели деятельности с прозрачными денежными потоками, тогда как личный фонд управляет активами, инвестиционными поступлениями и долгосрочными имущественными конструкциями, для которых требуется более гибкая налоговая настройка.

3. Какой режим чаще всего рассматривается как альтернатива АУСН?

На практике основным рабочим вариантом обычно становится УСН, поскольку этот режим допускает больше гибкости в зависимости от структуры доходов, расходов и целей личного фонда.

4. Когда личному фонду может подойти УСН 6%?

Этот вариант логичен, когда у фонда сравнительно невысокие расходы, понятные поступления и приоритетом является простота администрирования и предсказуемая налоговая нагрузка.

5. Когда стоит рассматривать УСН “доходы минус расходы”?

Такой режим чаще оправдан, если фонд несёт существенные расходы на управление активами, содержание имущества, сопровождение проектов и привлечение специалистов, а значит, расходная часть действительно влияет на итоговую налоговую модель.

6. Какие ограничения нужно проверить перед выбором УСН?

Нужно заранее оценить лимиты по доходам, стоимость основных средств, возможные последствия по НДС, структуру активов и будущую динамику фонда, поскольку превышение параметров может повлечь утрату права на применение режима.

7. Почему выбор налогового режима для личного фонда нельзя делать “по шаблону”?

Потому что для фонда значение имеют не только ставки налога, но и архитектура активов, источники доходов, модель распределения средств и долгосрочные цели учредителя, а универсального режима для всех таких конструкций не существует.

Об авторе

Наталья Грунская — руководитель юридического направления «Партнёр НКО», эксперт по правовому сопровождению некоммерческих структур и сложных организационных моделей, включая личные фонды. В своей работе она сочетает юридический анализ, практику структурирования НКО и понимание рисков, возникающих на стыке корпоративного, имущественного и налогового регулирования, что позволяет выстраивать для клиентов не формальные, а устойчивые и рабочие решения.

Чек-лист "Что проверить перед выбором налогового режима для личного фонда"

- Определить главную цель фонда: сохранение капитала, передача активов, инвестиционная модель, финансирование проектов или смешанный формат.

- Проанализировать состав активов: денежные средства, недвижимость, доли в компаниях, ценные бумаги, интеллектуальные права.

- Оценить источники будущих поступлений: дивиденды, аренда, инвестиционный доход, реализация активов, иные формы финансирования.

- Сопоставить предполагаемые доходы и расходы, чтобы понять, какая модель УСН потенциально экономически выгоднее.

- Проверить лимиты и формальные условия применения УСН на планируемом горизонте работы фонда.

- Учесть, как фонд будет распределять средства: реинвестировать, финансировать проекты или направлять активы выгодоприобретателям.

- Смоделировать долгосрочную стратегию, чтобы выбранный режим оставался рабочим не только сейчас, но и при росте активов или изменении структуры фонда.

- Проверить налоговые последствия не только для самого фонда, но и для связанных структур внутри общего контура управления активами.

- До принятия окончательного решения провести профессиональный расчёт налоговой нагрузки по нескольким сценариям.

Вам может быть интересно:

Остались вопросы?

Пишите или звоните: +7 (495) 005-45-71

Академия НКО — образование руководителей и команды от «Партнёр НКО».

Вебинары НКО — 25 часов, с онлайн разбором ваших кейсов.

Конференция НКО — Общероссийский форум по развитию НКО.

Форум НКО — крупнейшее сообщество НКО в России.

Подпишитесь на наш Телеграм-канал Самое срочное и полезное для Вашей НКО

Подпишитесь на свежие новости НКО Будьте вкурсе важных событий в сфере НКО.