Стоимость управления личным фондом: комплексный анализ расходов и возможности оптимизации

Личный фонд становится всё более востребованным инструментом среди состоятельных россиян, позволяя эффективно структурировать активы и защищать имущественные интересы. Однако за преимуществами этого института стоят существенные финансовые затраты, которые необходимо тщательно планировать. В нашем материале мы проведем детальный анализ всех расходов на создание и управление личным фондом, рассмотрим возможности их оптимизации и определим, на чем можно экономить, а на чем — категорически нельзя.

На фото: руководитель юридической стратегии личных фондов "Партнёр НКО" Наталья Грунская

Содержание

- Структура расходов на создание и управление личным фондом

- Возможности оптимизации расходов

- На чем можно и нельзя экономить

- Сравнительная таблица стоимости управления личным фондом

- Резюме

Личный фонд как инструмент структурирования активов и защиты имущественных интересов становится всё более востребованным среди состоятельных граждан России. Однако за преимуществами этого института стоят существенные финансовые затраты, которые необходимо учитывать при принятии решения о его создании. В этом материале мы проведем детальный анализ структуры расходов на управление личным фондом, рассмотрим возможности их оптимизации и определим, на чем можно экономить, а на чем – категорически нельзя.

Структура расходов на создание и управление личным фондом

Прежде всего, необходимо понимать, что минимальный порог входа для создания личного фонда в России в 2025 году составляет 100 млн рублей. Это значительная сумма, которая сразу отсекает данный инструмент от массового использования. Однако для тех, кто располагает такими активами, важно понимать, из чего складываются дальнейшие расходы на управление фондом.

Расходы на управление личным фондом можно разделить на несколько категорий: первоначальные (разовые) и текущие (регулярные). Рассмотрим каждую из них подробнее.

Первоначальные расходы

Первоначальные расходы связаны с созданием и регистрацией личного фонда. Они включают в себя:

Юридическое сопровождение создания фонда. Стоимость базового юридического сопровождения при регистрации личного фонда начинается от 300-500 тыс. рублей. Эта сумма покрывает разработку устава фонда, подготовку необходимых документов для регистрации, консультации по базовой структуре управления. Однако на практике, учитывая сложность и индивидуальность каждого случая, эта сумма может значительно возрастать.

Приведу пример из практики: при создании личного фонда для клиента с диверсифицированными активами в различных юрисдикциях (недвижимость в России и за рубежом, доли в бизнесе, инвестиционный портфель) стоимость юридического сопровождения составила около 1,2 млн рублей. Это было обусловлено необходимостью разработки сложной структуры управления, учитывающей международные аспекты и требования к прозрачности.

Разработка условий управления фондом. Это ключевой документ, определяющий порядок управления имуществом фонда, права и обязанности директора, порядок выплат выгодоприобретателям и другие существенные условия. Стоимость разработки этого документа может составлять от 400 тыс. до 1,5 млн рублей в зависимости от сложности структуры фонда и требований учредителя.

Важно понимать, что экономия на этом этапе может привести к серьезным проблемам в будущем. Условия управления фондом – это своего рода «конституция» фонда, и любые неточности или пробелы в этом документе могут привести к конфликтам между выгодоприобретателями или неэффективному управлению активами.

Оценка имущества, передаваемого в фонд. Для определения рыночной стоимости имущества, передаваемого в фонд, может потребоваться проведение независимой оценки. Стоимость такой оценки зависит от типа и объема активов и может составлять от 100 тыс. до нескольких миллионов рублей.

Текущие расходы

Текущие расходы на управление личным фондом включают:

Вознаграждение директора и сотрудников фонда. Это одна из наиболее значительных статей расходов. Размер вознаграждения директора зависит от объема активов фонда, сложности управления и квалификации самого директора. Для фондов с активами от 100 млн рублей годовое вознаграждение директора может составлять от 1,5 до 5 млн рублей и выше.

В моей практике был случай, когда клиент, создавший личный фонд с активами около 500 млн рублей, изначально установил вознаграждение директора на уровне 1 млн рублей в год. Однако вскоре стало очевидно, что для эффективного управления такими активами требуется более квалифицированный специалист, и вознаграждение пришлось увеличить до 3,5 млн рублей в год. Это позволило привлечь профессионала с опытом работы в инвестиционном банкинге, что в итоге привело к значительному росту стоимости активов фонда.

Бухгалтерское сопровождение и аудит. Личный фонд, как и любое юридическое лицо, обязан вести бухгалтерский учет и сдавать отчетность. Стоимость бухгалтерского сопровождения для фонда может составлять от 300 тыс. до 1 млн рублей в год в зависимости от объема операций и сложности структуры активов.

Ежегодный аудит, хотя и не является обязательным для всех фондов, часто проводится для обеспечения прозрачности и контроля. Стоимость аудита может составлять от 200-500 тыс. рублей в год и выше.

Юридическое сопровождение деятельности фонда. Это включает в себя консультации по текущим вопросам, сопровождение сделок, представление интересов фонда в отношениях с третьими лицами. Стоимость такого сопровождения может составлять от 500 тыс. до нескольких миллионов рублей в год в зависимости от активности фонда и сложности решаемых задач.

Административные расходы. Сюда входят расходы на аренду офиса (если необходимо), оплату коммунальных услуг, связи, программного обеспечения и т.д. Эти расходы могут составлять от 300 тыс. до 1 млн рублей в год.

Налоговые платежи. Личный фонд платит налог на прибыль по сниженной ставке 15% (при условии, что более 90% дохода составляют пассивные доходы). Это значительное преимущество по сравнению с обычными юридическими лицами, для которых ставка налога на прибыль с 2025 года составляет 25%.

Кроме того, выплаты выгодоприобретателям – близким родственникам учредителя – не облагаются НДФЛ, что является еще одним существенным преимуществом личного фонда.

Возможности оптимизации расходов

Несмотря на значительные затраты на управление личным фондом, существуют возможности для их оптимизации. Рассмотрим основные из них:

Оптимизация структуры управления

Одним из способов оптимизации расходов является создание эффективной структуры управления фондом. Например, вместо найма штатных сотрудников для выполнения отдельных функций (бухгалтерия, юридическое сопровождение) можно привлекать внешних специалистов на аутсорсинге.

В моей практике был случай, когда клиент изначально планировал создать в фонде штат из 5 сотрудников (директор, бухгалтер, юрист, инвестиционный аналитик, административный помощник). Годовой бюджет на оплату труда составлял около 12 млн рублей. После анализа ситуации мы предложили альтернативную модель: оставить в штате только директора и административного помощника, а остальные функции передать на аутсорсинг. Это позволило сократить расходы до 7 млн рублей в год без потери качества управления.

Однако важно понимать, что экономия на ключевых позициях, особенно на директоре фонда, может привести к неэффективному управлению активами и, как следствие, к финансовым потерям, значительно превышающим «сэкономленные» средства.

Оптимизация административных расходов

Многие административные расходы можно оптимизировать без ущерба для эффективности управления фондом. Например:

- Использование виртуального офиса вместо аренды физического помещения (экономия до 500-700 тыс. рублей в год);

- Использование современных цифровых инструментов для управления документооборотом и коммуникациями (экономия на административном персонале);

- Выбор оптимальных банковских продуктов для обслуживания фонда (экономия на комиссиях и сборах).

Налоговое планирование

Грамотное налоговое планирование может существенно снизить налоговую нагрузку на фонд. Например:

- Структурирование активов таким образом, чтобы максимизировать долю пассивных доходов (для применения сниженной ставки налога на прибыль 15%);

- Использование законных налоговых льгот и преференций;

- Оптимизация структуры выплат выгодоприобретателям.

Важно подчеркнуть, что речь идет исключительно о законных методах налоговой оптимизации. Любые схемы, направленные на уклонение от уплаты налогов, не только незаконны, но и могут привести к серьезным правовым последствиям как для фонда, так и для его учредителя и выгодоприобретателей.

На чем можно и нельзя экономить

Анализируя структуру расходов на управление личным фондом, важно определить, на чем можно экономить, а на чем – категорически нельзя.

На чем можно экономить:

Административные расходы. Как уже отмечалось выше, многие административные расходы можно оптимизировать без ущерба для эффективности управления фондом.

Структура персонала. Не всегда необходимо иметь полный штат сотрудников. Многие функции можно эффективно передать на аутсорсинг.

Банковское обслуживание. Выбор оптимального банка и тарифного плана может существенно снизить расходы на банковское обслуживание.

На чем нельзя экономить:

Квалификация директора фонда. Директор фонда – ключевая фигура, от которой зависит эффективность управления активами. Экономия на вознаграждении директора может привести к привлечению менее квалифицированного специалиста и, как следствие, к неэффективному управлению активами.

Приведу пример из практики: клиент, создавший личный фонд с активами около 300 млн рублей, решил сэкономить на директоре, назначив на эту должность своего родственника без соответствующего опыта и квалификации с символическим вознаграждением. В результате за первый год работы фонда были упущены возможности для выгодных инвестиций, а некоторые активы показали отрицательную доходность. Потери составили около 30 млн рублей, что многократно превысило «экономию» на вознаграждении директора.

Юридическое сопровождение. Экономия на качественном юридическом сопровождении может привести к серьезным правовым рискам. Особенно это касается разработки условий управления фондом и сопровождения сложных сделок.

Бухгалтерский учет и аудит. Некачественный бухгалтерский учет может привести к ошибкам в отчетности, штрафам и даже к налоговым претензиям. Регулярный аудит помогает выявлять и устранять проблемы на ранних стадиях.

Безопасность и защита информации. В эпоху цифровых технологий защита конфиденциальной информации о фонде, его активах и выгодоприобретателях становится критически важной. Экономия на системах безопасности и защиты информации может привести к утечкам данных и репутационным рискам.

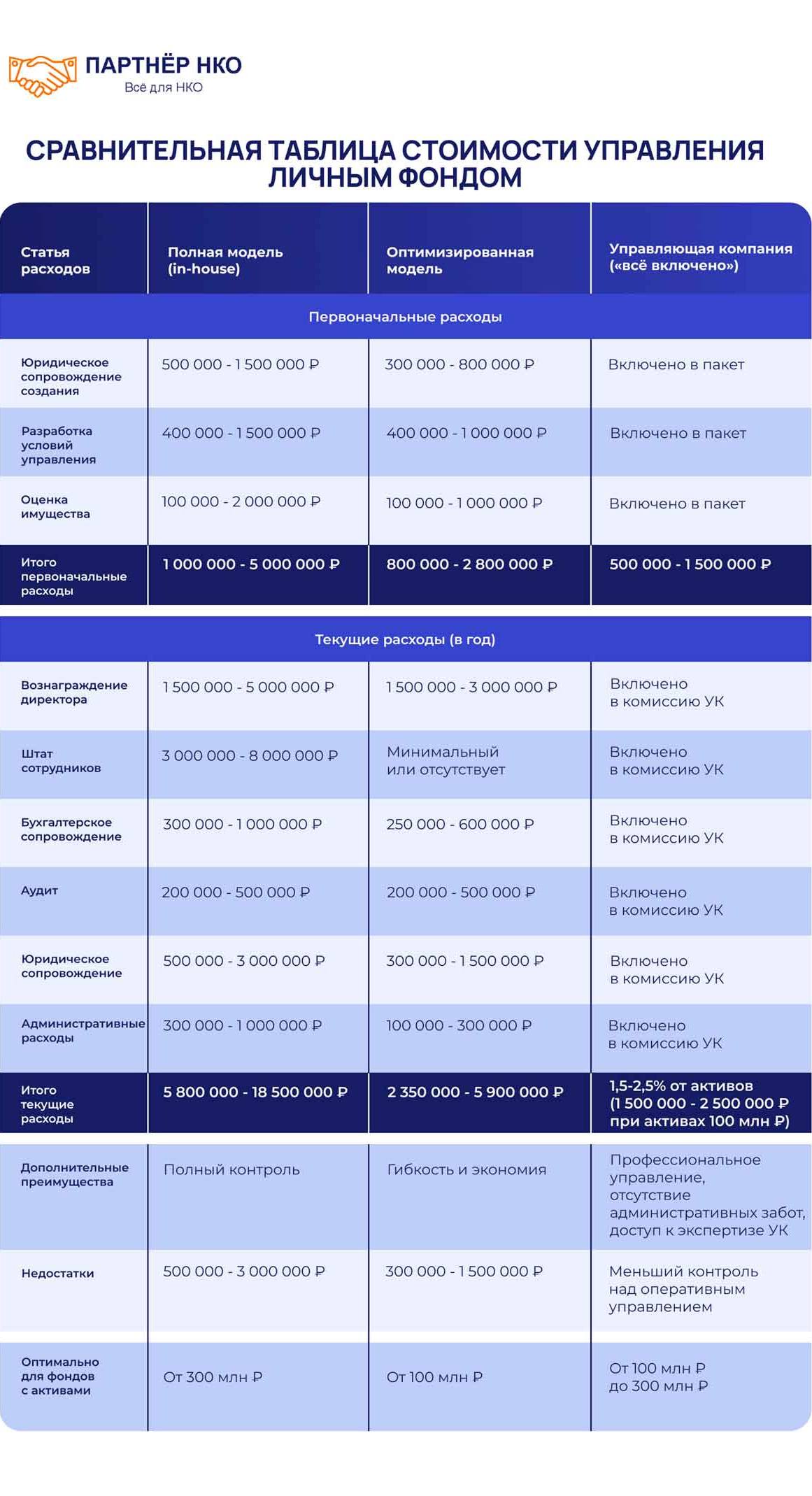

Сравнительная таблица стоимости управления личным фондом

Примечания:

Примечания:

- Для модели с управляющей компанией указана годовая комиссия 1,5-2,5% от стоимости активов (для фонда со 100 млн это составит 1,5-2,5 млн рублей в год).

- Оптимизированная модель предполагает передачу части функций на аутсорсинг.

- При расчете расходов для модели с управляющей компанией учтены только базовые услуги, дополнительные услуги могут тарифицироваться отдельно.

- С ростом объема активов фонда выше 100 млн рублей относительная эффективность модели с управляющей компанией возрастает.

Резюме

Управление личным фондом требует значительных финансовых затрат, которые необходимо учитывать при принятии решения о его создании. Для фондов с активами от 100 млн рублей годовые расходы на управление обычно составляют от 2 до 5 млн рублей и выше в зависимости от сложности структуры и объема операций.

Несмотря на высокие затраты, личный фонд остается эффективным инструментом структурирования активов и защиты имущественных интересов для состоятельных граждан. Грамотная оптимизация расходов позволяет снизить стоимость управления фондом без ущерба для его эффективности.

Ключевой принцип при оптимизации расходов – не экономить на том, что напрямую влияет на эффективность управления активами и безопасность фонда. Инвестиции в квалифицированный персонал, качественное юридическое сопровождение и надежные системы контроля и безопасности окупаются многократно в виде сохранения и приумножения активов фонда.

В конечном счете стоимость управления личным фондом следует рассматривать не просто как расходы, а как инвестиции в защиту и эффективное управление вашими активами на долгосрочную перспективу.

Вам может быть интересно:

Остались вопросы?

Пишите или звоните: +7 (495) 005-45-71

Академия НКО — образование руководителей и команды от «Партнёр НКО».

Вебинары НКО — 25 часов, с онлайн разбором ваших кейсов.

Конференция НКО — Общероссийский форум по развитию НКО.

Форум НКО — крупнейшее сообщество НКО в России.

Подпишитесь на наш Телеграм-канал Самое срочное и полезное для Вашей НКО

Подпишитесь на свежие новости НКО Будьте вкурсе важных событий в сфере НКО.