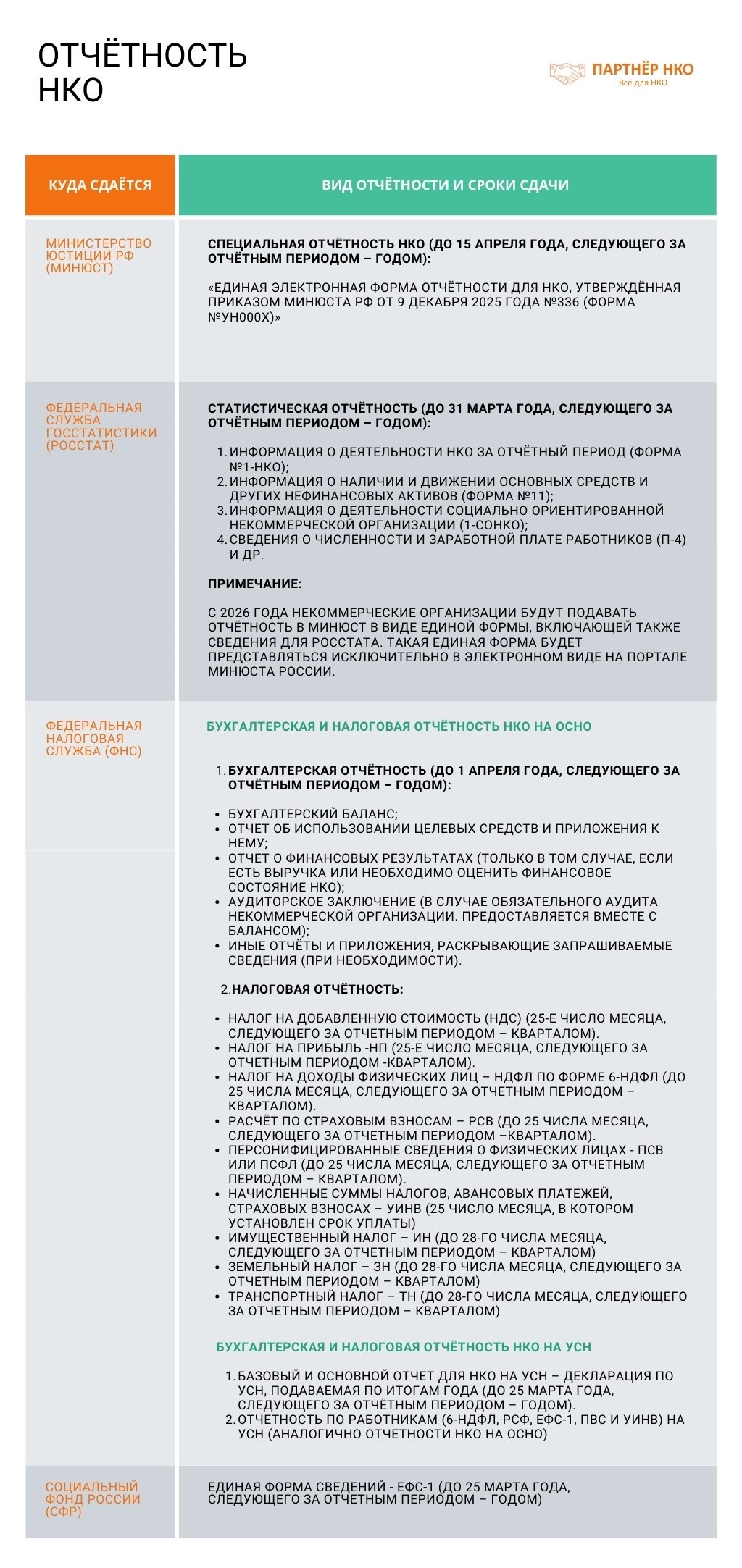

Отчетность НКО за 2025 год

Подходят сроки предоставления очередной годовой и квартальной отчётности некоммерческими организациями. Отчётность нужно будет предоставить в ФНС, Минюст, Росстат и СФР (если в штате организации есть сотрудники, работающие по трудовым договорам).

Содержание

- Контролирующие органы, в которые необходимо отчитываться НКО в 2026 году

- Формы отчетов в 2026 году и сроки их предоставления

- Особенности и нововведения сдачи отчётности в Минюст в 2026 году

- Аудиторское заключение для фондов

- Штрафы и ликвидация за непредставление отчетности

Полным ходом идёт сдача и подготвка к сдаче годовой и квартальной отчетности всеми юридичесими лицами. Некоммерческие организации (НКО) не являются исключением, а отчетность – важная часть деятельности НКО, обеспечивающая прозрачность их деятельности, легитимность и выполнение установленных законом требований. Куда и в какие отчеты необходимо подавать отчёты в 2026 году? Какие есть особенности подготовки отчетов за 2025 год и какие в силу вступили нововведения? Как ужесточили отвественность за неисполнение обязательств? Ответы на эти вопросы рассмотрим в статье.

Контролирующие органы, в которые необходимо отчитываться НКО в 2026 году

1. Минюст (Министерство юстиции РФ).

- Чем занимается: Осуществляет контроль за деятельностью НКО, включая соответствие их уставным целям.

- Функция для НКО: Проводится сверка фактичности документов; проверка принципов финансирования и распределения бюджета, выявления соответствия целям и задачам существования НКО; проверка политики бухгалтерии, целевого использования средств, анализа правильности оформления документации, проверка законности налогообложения и соответствие деятельности действующему законодательству

2. ФНС (Федеральной налоговая служба).

- Чем занимается. Федеральная налоговая служба осуществляет контроль за правильностью исчисления и уплаты налогов, сборов и других обязательных платежей. В НКО она также проверяет отнесение доходов к необлагаемым налогом и целевое использование средств.

- Функция для НКО. Контроль и надзор за соблюдением законодательства РФ о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, иных обязательных платежей.

3. Росстат (Федеральная служба государственной статистики).

- Чем занимается. Собирает и обрабатывает официальную статистическую информацию, полученную от организаций. Ведомство публикует данные по демографии, предпринимательству, уровню жизни, ценам, экологии и другим социально-демографическим показателям нашей страны.

- Функция для НКО. Включает в себя получение официальной статистической информации о финансовых, экономических, социальных и иных показателях деятельности некоммерческих организаций. На основе этих данных ведомство оценивает эффективность мер, направленных на развитие НКО, и прогнозирует перспективы их дальнейшего развития.

4. СФР (Социальный фонд России).

- Чем занимается. СФР Социальной поддержкой граждан и начисляет пенсии по старости и инвалидности, выплачивает больничные и детские пособия. Кроме того, фонд следит, чтобы работодатели правильно и в срок платили взносы на страхование от производственного травматизма.

- Функция для НКО. Проверка правильности расчетов и уплаты взносов на страхование, контроль кадровых изменений в организации.

Напомним, что «Слияние Пенсионного фонда РФ (ПФР) и Фонда социального страхования РФ (ФСС) в единый Социальный фонд России (СФР) в 2023 году привело к некоторым изменениям и в отчетности НКО. Основные изменения касаются форм отчетности, сроков и порядка их представления, а также нюансов, связанных с расчетом страховых взносов. Например, СЗВ-М поменяли на персонифицированные сведения о физических лицах. СЗВ-СТАЖ и 4-ФСС объединили в ЕФС-1», – комментирует главный бухгалтер по сопровождению НКО «Партнёр НКО» Ольга Монакова.

Большая статья по отчетности некоммерческих организаций – «Отчеты НКО». Читайте про виды отчетности, сроки сдачи и отличия для различных форм НКО.

Формы отчетов в 2026 году и сроки их предоставления

Бухгалтерская отчетность НКО за 2025 год

За 2025 год все некоммерческие организации должны представить в ФНС так называемую бухгалтерскую отчетность. Срок – до 31 марта 2026 года включительно. Перед подачей в налоговые органы, отчетность не требуется утверждать, если срок ее утверждения в организации позже срока сдачи! ФНС примет и неутвержденный отчет.

Если в соотвествии ч.5 ст.18 Закона №402-ФЗ некоммерческая организация подлежит обязательному аудиту, вместе с бухгалтерской отчетностью она должна представить и аудиторское заключение.

НКО, подлежащие обязательному аудиту:

- НКО, у которых на бухбалансе находятся активы в объёме – более 400 млн рублей;

- НКО с годовым доходом от коммерческой и иной приносящей доход деятельности более 800 млн рублей;

- иные категории НКО (НКО–иностранные агенты, кредитные потребительские кооперативы, жилищные накопительные кооперативы, государственные корпорации, фонды (кроме государственных и международных), структурные подразделения иностранных организаций и пр.).

Бухгалтерское сопровождение некоммерческих организаций. Полная бухгалтерская поддержка. Составление и подача налоговой отчётности. Консультации по всем бухгалтерским вопросам 24/7.

Аудиторское заключение представляют одновременно с бухгалтерской отчетностью или же в течение 10 рабочих дней после даты аудиторского заключения. Однако не позднее 31 декабря года, следующего за отчетным.

НКО, подлежащие обязательному аудиту, в соответствии с п.4 и 5 ст.6 Закона №402-ФЗ, сдают отчетность по общей форме. Проочие же НКО могут сдавать бухотчётность в упрощенной форме.

Основные (базовые) формы годовой бухгалтерской отчетности для некоммерческих организаций:

- бухгалтерский баланс;

- отчет о целевом использовании средств;

- приложения к ним (отчет о финансовых результатах, если организация получила прибыль, отчет о движении денежных средств, если предоставление (составление, публикация) такого отчета прямо закреплено в НПА и НКО добровольно приняла решение это делать);

- пояснения к бухбалансу и отчету о целевом использовании средств.

ВАЖНО! Отчет о финансовых результатах и отчет о движении денежных средств организация может не составлять. Однако тогда подлежащие раскрытию в них сведения необходимо включить в пояснения к бухгалтерскому балансу и отчету о целевом использовании средств.

Налоговая отчетность, которую должны представить за 2025 год НКО на ОСНО

- декларация по налогу на прибыль (НП);

- декларация по НДС (кроме НКО, работающих без НДС);

- декларация по налогу на имущество (если НКО имеет недвижимость, которая облагается по среднегодовой стоимости;

- уведомление по налогу на имущество организаций (только по объектам, облагаемым по кадастровой стоимости);

- уведомления по транспортному и земельному налогу (ТН, ЗН);

| Отчёт | Периодичность сдачи | Срок сдачи |

| Декларация по налогу на прибыль (НП) (в электронном виде. Если в НКО меньше 100 работников – допускается сдача в бумажном формате): |

Сроки сдачи зависят от способа уплаты авансовых платежей | За 2025 год необходимо предоставить до 25 марта 2026 года (всем НКО, независимо от способа уплаты авансовых платежей) |

|

НКО не вела коммерческую деятельность – по упрощенной форме |

Раз в год | 25 марта года, следующего за истекшим налоговым периодом |

|

НКО ведет коммерческую деятельность и уплачивает авансовые платежи ежемесячно или ежеквартально |

Ежеквартально | 25-е число месяца, следующего за отчетным кварталом. За 4 квартал 2025 года необходимо сдать до 25.03.2026 |

|

НКО ведет коммерческую деятельность и уплачивает ежемесячные авансовые платежи исходя из фактической прибыли |

Ежемесячно | До 25-го числа месяца, следующего за отчетным. За январь-декабрь 2025 года нужно сдать до 25.03.2026 |

| Декларация по НДС (только в электронном виде!) | Ежеквартально | 25-е число месяца, следующего за отчетным кварталом. За 4 квартал 2025 года необходимо сдать до 26.01.2025 года (т.к. 25 января – выходной). |

| Декларация по налогу на имущество организаций |

Раз в год |

25 февраля года, следующего за отчетным. За 2025 год необходимо сдать до 25.02.2026 |

| Уведомление по налогу на имущество организаций, облагаемое по кадастровой стоимости: | - | - |

| при наличии недвижимости с кадастровой стоимостью | Раз в год | 25 февраля года, следующего за отчетным. За 2025 год необходимо сдать до 25.02.2026 |

| при наличии любой недвижимости, если регион предусмотрел авансовые платежи | Ежеквартально | До 25-го числа месяца, следующего за отчетным кварталом |

| Уведомления по транспортному и земельному налогу | Раз в год | 25 февраля года, следующего за отчетным. За 2025 год необходимо сдать до 25.02.2026 |

| если предусмотрены авансовые платежи | Ежеквартально | До 25-го числа месяца, следующего за отчетным кварталом |

Налоговая отчетность, которую должны представить за 2025 год НКО на УСН

| Отчёт | Периодичность сдачи | Срок сдачи |

| Декларация по УСН | Раз в год | 25 марта года, следующего за истекшим налоговым периодом. За 2025 год нужно подать до 25.03.2026 |

|

Декларация по НДС (только в электронном виде!). Если НКО работает с НДС |

Ежеквартально |

25-е число месяца, следующего за отчетным кварталом. За IV квартал 2025 года необходимо сдать до 26.01.2025 года (т.к. 25 января выпадает на выходной день). |

| Уведомление по налогу на имущество организаций (при наличии недвижимости с кадастровой стоимостью) | Раз в год |

25 февраля года, следующего за отчетным |

| если субъект Федерации предусмотрел авансовые платежи по налогу |

Ежеквартально |

До 25-го числа месяца, следующего за отчетным кварталом |

| Уведомления по транспортному и земельному налогу | Раз в год | 25 февраля года, следующего за отчетным.За 2025 год необходимо сдать до 25.02.2026 |

| если предусмотрены авансовые платежи | Ежеквартально | До 25-го числа месяца, следующего за отчетным кварталом |

Налоговая отчетность НКО в ФНС и СФР за сотрудников (для организаций, имеющих в штате работников– сотрудников)

В ФНС:

| Отчёт | Периодичность сдачи | Срок сдачи |

| Расчет по форме 6-НДФЛ | Ежеквартально | В течение года – не позднее 25-го числа месяца, следующего за отчетным кварталом. За 2025 год – не позднее 25.02.2026 |

| Расчет по страховым взносам (РСВ) | Ежеквартально | Не позднее 25-го числа месяца, следующего за отчетным кварталом.За 4 квартал 2025 года – до 26.01.2026 (т.к. 25 января – выходной) |

| Персонифицированные о физлицах (ПСВ) | За первые два месяца каждого квартала. За март, июнь, сентябрь и декабрь не сдается, так как данные за эти месяцы в тот же срок предоставляются в составе РСВ (Письмо ФНС от 28 марта 2023 года №БС?4?11/3700@) |

До 25-го числа месяца, следующего за отчетным |

| Уведомления по НДФЛ | Ежемесячно | Срок подачи зависит от периода, за который удержан налог: |

| с 1-го по 22-е число месяца – уведомление подается до 25-го числа текущего месяца; | ||

| с 23-го по последнее число текущего месяца –уведомление подается до 3-го числа следующего месяца; | ||

| В декабре: за период с 1 по 22 декабря – уведомление необходимо подать не позднее 25 декабря, а уплатить налог до 29 декабря 2025 года; |

||

| за период с 23 по 31 декабря и уведомление, и уплату налога нужно произвести не позднее 30 декабря 2025 года. | ||

| Если в каком-либо периоде НДФЛ не удерживался, подавать уведомление не требуется | ||

| Уведомление по страховым взносам | Ежемесячно. Исключение составляют первые месяцы кварталов (январь, апрель, июль, октябрь), которые совпадают со сроками подачи квартального РСВ, поэтому в этих месяцах уведомление представлять не требуется. |

До 25-го числа месяца, следующего за отчетным. Если день сдачи – выходной, срок сдачи переносится на ближайший рабочий день. |

В СФР:

ЕФС-1 (единая форма сведений в СФР, включает ряд разделов. Сроки представления зависят от конкретного раздела)

| Раздел/подраздел формы ЕФС-1 | Периодичность сдачи | Срок сдачи |

| Сведения о трудовой деятельности, подраздел 1.1 Раздела 1 ЕФС-1 | При приеме на работу, увольнении, приостановлении или возобновлении трудового договора, заключении и расторжении договора ГПХ. |

Не позднее следующего рабочего дня после кадрового события. |

| При переводе, переименовании, установлении (присвоении), запрете занимать должность. |

Не позднее 25-го числа после месяца, в котором произошло кадровое событие | |

| Сведения о страховом стаже, подраздел 1.2 Раздела 1 ЕФС-1 | Раз в год | За 2025 год – до 26 января 2026 года (т.к. 25 января – выходной) |

| Сведения о застрахованных лицах, за которых перечислены дополнительные страховые взносы на накопительную пенсию,подраздел 3 Раздела 1 ЕФС-1 |

Ежеквартально | Не позднее 25-го числа месяца, следующего за отчетным кварталом. За 2025 год – до 26 января 2026 года (т.к. 25 января – выходной) |

| Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, раздел 2 ЕФС-1 |

Ежеквартально | Не позднее 25-го числа месяца, следующего за отчетным кварталом. За 2025 год – до 26 января 2026 года (т.к. 25 января – выходной). Если в отчетном периоде не было начислений работникам, сдается нулевой раздел 2 формы ЕФС-1 |

ВАЖНО! В 2026 году НКО (в отличие от ООО) не должны начислять страховые взносы за руководителей без зарплаты, но нулевую отчетность по взносам в ФНС и СФР сдавать необходимо.

В Минюст и Росстат необходимо подготовить следующие формы

| Отчёт | Периодичность сдачи | Срок сдачи |

| Единая электронная форма отчёта (форма №УН000Х) в Минюст | Раз в год | не позднее 15.04.2025 г. |

| Утратила силу! Включена в форму №УН000Х | ||

| Утратила силу! Включена в форму №УН000Х | ||

| Утратила силу! Включена в форму №УН000Х | ||

| Формы статистической отчетности в Росстат | Сроки и переодичность определяются индивидуально для каждой некоммерческой организации и указываются в уведомлениях от Росстата. Формы 1-СОНКО и 1-НКО интергриваны с 2026 года в Единую электронную форму Минюста (форма №УН000Х). | |

В 2026 году вступает в силу некотрые измения в части сдачи отчётности в Минюст и Росстат. Новый порядк изменяет форму предоствляемой отчётности. Электронный формат станет обязательным для всех НКО.

ВАЖНО!

С 1 января 2026 года ранее введённые формы отчётности в Минюст (ОН0001, ОН0002, ОН0003, Уведомление о продлении деятельности и пр.), утверждённые Приказом Минюста от 30 сентября 2021 года №185, утрачивают свою силу!

Вместо них вводится новая Единая электронная форма Отчёта НКО (форма №УН000Х), утверждённая Приказом Минюста от 09 декабря 2025 №336 «Об отчётности некоммерческих организаций».

НКО также с 2026 года могут не размещать в сети-Интернет или СМИ ежегодные отчёты о своей деятельности. Они также интегрированы в Единую электронную форму Минюста!

Также одним из нововведений 2026 года станет то, что новый электронный отчёт в Минюст будет интегрировать в себе и 2 статистические формы: 1-СОНКО и 1-НКО. Их больше не нужно будет подавать отдельно в Росстат! Они включены в единую электронную систему отчётности Минюста. Остальные же статистические формы остаются без изменений и по-прежнему сдаются через органы Росстата.

Расшифровка форм отчетности:

1. Форма РСВ. Утверждена Приказом ФНС России от 29.09.2023 № ЕА-7-11/696). Отчетный период – квартал (п. 7 ст. 431 НК РФ). Это отчет по страховым взносам на пенсионное, социальное и медицинское страхование. Его сдают все организации-работодатели. Это в том числе и компании с единственным работником — директором-учредителем без трудового договора и зарплаты и те, кто привлекает работников по гражданско-правовому договору (ГПД).

2. Форма ЕФС-1. Утверждена Приказом СФР от 17.11.2023 № 2281. Отчетный период – квартал (раздел 2) и год (подраздел 1.2 раздела 1) (п. 3 ст. 11 ФЗ от 01.04.1996 № 27-ФЗ). Этот отчет включает в себя данные о деятельности сотрудника, его страховом стаже, размере вознаграждения за работу и прочих выплатах, повышающих размер пенсии; информацию о взносах по страхованию от несчастных случаев на производстве и профзаболеваний. Его сдают все организации-работодатели, даже если в организации нет сотрудников.

3. Персонифицированные сведения о физических лицах. Утвержден Приказом ФНС России от 29.09.2022 № ЕД-7-11/878. Отчетный период – месяц (п. 7 ст. 431 НК РФ. Это отчёт, который сдают все плательщики страховых взносов, которые заключили с физическими лицами трудовой или гражданско-правовой договор. Персонифицированные сведения подают даже если в отчётном месяце не было никаких начислений и выплат.

4. Налоговая декларация по налогу на добавленную стоимость (НДС). Утверждена Приказом ФНС России от 29.10.2014 № ММВ-7-3/558. Отчетный период – квартал (ст. 163 НК РФ). Это отчет по налогу, которым облагают разницу между выручкой от продаж и затратами на покупку или производство товаров, работ или услуг. Отчет сдают только те организации, которые применяют общий режим налогообложения.

5. Форма 6-НДФЛ. Утверждена Приказом ФНС России от 19.09.2023 N ЕД-7-11/649. Отчетный период – квартал (абз. 3 п. 2 ст. 230 НК РФ). В годовом отчете в составе 6-НДФЛ подаются справки 2-НДФЛ (справка о доходах физического лица). Это отчёт налогового агента, который удерживает и отправляет в бюджет налог на доходы за других лиц – своих работников или исполнителей по договорам ГПХ.

6. Налоговая декларация по налогу на прибыль организаций. Утверждена Приказом ФНС России от 23.09.2019 № ММВ-7-3/475. Отчетный период – квартал (ст. 289 НК РФ). Это отчет по налогу с полученной прибыли организации. Некоммерческие организации, у которых не возникает обязательств по уплате налога, представляют налоговую декларацию по упрощенной форме по истечении налогового периода, т.е. года. Отчет сдают только те организации, которые применяют общий режим налогообложения, в том числе и упрощенную форму.

7. Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения (УСН). Утверждена Приказом ФНС России от 02.10.2024 № ЕД-7-3/813. Отчетный период – год (п. 1 ст. 346.23 НК РФ). Это отчет по упрощенному налоговому режиму, отражающий начисление налога с доходов или с доходов за вычетом расходов. Отчет сдают только те организации, которые применяют упрощенный режим налогообложения.

8. Годовая бухгалтерская (финансовая) отчетность. Утверждена Приказом Минфина РФ от 02.07.2010 № 66н (в ред. от 19.04.2019 № 61н). Бухгалтерская отчетность - это единая система данных об имущественном и финансовом положении организации, о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета и по установленным формам. Согласно п. 4 ст. 6 закона № 402-ФЗ некоммерческие организации могут сдавать отчетность по упрощенной форме КНД 0710096, которая включает:

- бухгалтерский баланс (ОКУД 0710001);

- отчет о финансовых результатах (ОКУД 0710002);

- отчет о целевом использовании средств (ОКУД 0710006);

- пояснительная записка к бухгалтерскому балансу должна раскрывать сведения, относящиеся к учетной политике организации.

«Важно ещё раз напомнить, что отчеты по формам № ОН0001, № ОН0002 и Уведомление о продолжении деятельности в Минюст утрачивают свою силу в 2026 году! Вместо них действует единая электронная форма №УН000Х», – Ольга Монакова, главный бухгалтер по сопровождению НКО «Партнёр НКО».

12. Заявление о подтверждении основного вида экономической деятельности и Справка-подтверждение основного вида экономической деятельности. Утверждены Приказом Минздравсоцразвития России от 31.01.2006 № 55 (в ред. Приказа Минтруда России от 27.12.2022 № 818н. Ежегодная подача подтверждений ОКВЭД для пересмотра ставки по страховым взносам по страхованию от несчастных случаев на производстве и профзаболеваний. Для некоммерческих организаций в качестве основного вида экономической деятельности будет тот, в котором по итогам 2024 года было занято наибольшее число работников.

13. НКО обязаны составлять статистическую отчетность. Основание – п. 1 ст. 32 Закона от 12.01.1996 № 7-ФЗ. Состав форм федерального статистического наблюдения зависит от включения НКО в выборку и указывается в уведомлении от Росстата. Ряд форм федерального статистического наблюдения представляются только при наличии наблюдаемого события.

Особенности и нововведения сдачи отчетности в Минюст в 2026 году

Напомним, с 1 января 2025 года вступили в силу новые требования для некоммерческих организаций, связанные с регистрацией и отчетностью через новый Портал Министерства юстиции РФ.

Ключевые требования, которые нужно знать и выполнить:

- 1. Зарегистрироваться на Портале. Все НКО обязаны пройти регистрацию на специализированном Портале Минюста по адресу nco.minjust.gov.ru. Для входа на портал требуется авторизация через Госуслуги с использованием усиленной квалифицированной электронной подписи (ЭЦП) руководителя НКО.

- Загрузить сведения. При регистрации на портале информация о НКО автоматически загружается из данных, имеющихся в распоряжении Минюста. Организации необходимо проверить эти сведения и при необходимости внести изменения.

- Разместить Устав и Отчетность. НКО обязаны разместить актуальные редакции своих Уставов на Портале. На Портале также сдаётся официальная отчетность в Минюст в обязательном порядке (все бумажные формы упразднины!).

- Дополнительные возможности. Портал позволяет размещать информацию о реализуемых мероприятиях, программах и собранных пожертвованиях. В открытой части портала доступен реестр зарегистрированных НКО и нормативно-правовые акты.

Формирование и сдача отчёта в Минюст. Подготовим необходимые формы отчётов о целях расходования денежных средств НКО, об объёме денежных средств и иного имущества. Узнать!

Алгоритм действий для НКО:

- Создайте профиль НКО на Госуслугах с использованием ЭЦП руководителя;

- Перейдите на Портал nco.minjust.gov.ru и ознакомтесь с инструкцией;

- Проверьте информацию в личном кабинете НКО, которая автоматически подтянулась из базы Минюста.

В случае возникновения проблем с работой на Портале обращайтесь к нашим специалистам!

Отчетность в Минюст по Единой электронной форме №УН000Х сдаётся ежегодно путем размещения на информационном Портале ведомства до 15 апреля следующего за отчётным периодом включительно. Это делается для того, чтобы государственные органы смогли убедиться, что все полученные целевые средства были использованы Вами по назначению.

Отчет сдают абсолютно все некоммерческие организации!

В отчёт также включены и 2 статистические формы отчётности, ранее подовавшихся в Росстат: 1-СОНКО и 1-НКО. Их больше не нужно будет подавать отдельно! Они интегрированы в форму №УН000Х.

Аудиторское заключение для фондов

Фонды с оборотом более 3 миллионов рублей за год обязаны провести обязательный аудит и приложить аудиторское заключение к отчетности. Это требование закреплено в законодательстве и позволяет обеспечить доверие со стороны контролирующих органов, доноров и других заинтересованных сторон.

Штрафы и ликвидация за непредоставление отчетности

Несвоевременная или неполная подача отчетности влечет за собой серьезные последствия:

Штрафы

- В ИФНС.

Законодательство устанавливает максимальный и минимальный размер штрафа за просрочку сдачи декларации (ст. 119 НК РФ): максимальная сумма штрафа не может превышать 30 % от суммы неуплаченного в срок налога.

Минимальный размер штрафа – 1000 рублей.

Если у налогоплательщика есть смягчающие обстоятельства, штраф может быть уменьшен. Основание – п. 1 ст. 112, п. 3 ст. 114 НК РФ.

Для деклараций и расчетов по авансовым платежам за отчетные периоды (кварталы или месяцы), например, для отчетности по налогу на прибыль, штраф мягче – 200 рублей за каждую декларацию, которую не сдали вовремя. Основание – п. 1 ст. 126 НК РФ.

Для расчета по форме 6-НДФЛ штраф исчисляется по-другому. Он составляет 1000 рублей за каждый месяц просрочки, включая неполные. Начисляется штраф со дня, в который нужно было сдать расчет. Основание – п. 1.2 ст. 126 НК РФ.

Бухгалтерия от «Партнёр НКО» – это гарантия успеха Вашей НКО! Специалисты с 20-летним опытом, удалённая помощь 24/7, оперативность, отслеживание изменений в законодательстве, взаимодействие с ФНС и Минюстом. Получите коммерческое предложение прямо сейчас!

Кроме того, из-за несвоевременной сдачи отчетности могут привлечь к ответственности должностное лицо компании. Ему может быть вынесено предупреждение или наложен штраф. Если суд примет решение оштрафовать виновного в нарушении срока сдачи отчетности, размер штрафа составит от 300 до 500 рублей (ст. 15.5 КоАП РФ).

Еще один вид наказания, применяемый ФНС к нарушителям – блокировка расчетного счета налогоплательщика. Она может быть инициирована налоговой службой в случае просрочки по сдаче документации более 10 рабочих дней, согласно п. 2 ст. 76 НК.

- В Росстат.

Непредоставление отчетности в установленном порядке или несвоевременное предоставление отчетности либо предоставление недостоверных первичных статистических данных влечет наложение административного штрафа на юридических лиц – от 20 000 до 70 000 руб.

Повторное совершение административного правонарушения влечет наложение административного штрафа на юридических лиц – от 100 000 до 150 000 руб.

- В СФР.

Если не сдали сведения о трудовой деятельности по форме ЕФС-1, сдали позже срока или с ошибками, то сумма штрафа составит от 30 000 до 50 000 руб. на организацию Основание – ч. 1 ст. 5.27 КоАП.

Если не сдали сведения о стаже по форме ЕФС-1, сдали позже срока или с ошибками, то сумма штрафа составит 500 руб. за каждое застрахованное физлицо на организацию. Основание – ч. 3 ст. 17 ФЗ от 01.04.1996 г. № 27-ФЗ.

Полный спектр бухгалтерских аутсорс-услуг для НКО

Если не сдали сведения о взносах на травматизм по форме ЕФС-1, сдали позже срока или с ошибками, то сумма штрафа составит 5% от суммы взносов, которая причитается к уплате за последние 3 месяца отчетного (расчетного) периода. Основание – п. 1 ст. 26.30 ФЗ от 24.07.1998 г. № 125-ФЗ.

Также к ответственности привлекут должностное лицо. Чаще всего им становится руководитель компании. Ему грозит предупреждение или штраф от 300 до 500 рублей. Основание – ч. 2 ст. 15.33.2 КоАП.

- В Минюст.

В случае непредставления, несвоевременного представления либо представления отчетности в неполном или искаженном виде НКО может быть привлечена к административной ответственности по ст. 19.7 КоАП РФ с назначением наказания в виде предупреждения или наложения административного штрафа на юридическое лицо в размере от 3000 до 5000 рублей.

Ликвидация НКО

Неоднократное, т.е. два раза и более, непредставление некоммерческой организацией в установленный срок отчетности в Минюст является основанием для обращения территориального органа Минюста России в суд с заявлением о ликвидации данной некоммерческой организации. Ликвидация организации может последовать также по инициативе ИФНС в случае систематического непредоставления отчетности.

Совет: выкладывайте отчетность на сайт организации/

Размещение годовой отчетности на сайте организации – это хороший способ повысить доверие со стороны жертвователей, партнеров и общественности. Прозрачность укрепляет репутацию НКО и способствует привлечению новых доноров и грантов.

При размещении отчетов обратите внимание:

- Документы должны быть структурированы и удобны для прочтения.

- Добавьте пояснительную записку о деятельности за год.

- Укажите контакты для обратной связи.

Годовая отчетность – это не только формальная обязанность, но и способ продемонстрировать успехи и эффективность работы НКО. Своевременная и корректная подготовка отчетов обеспечивает не только соблюдение законодательства, но и укрепляет доверие к вашей организации.

«Партнёр НКО» регистрирует некоммерческие организации с 2008 года. У нас более 1500 организаций из 63 регионов России на бухгалтерском и юридическом сопровождении. Они уже убедились в компетентности наших юристов и бухгалтеров, которые ведут организации, исходя из нюансов некоммерческой сферы. В нашей команде есть и грантрайтер-фандрайзер, который помогает НКО искать подходящие гранты, составлять заявки на участие в грантовых конкурсах и планировать реализацию грантового проекта. Ждем вас!

Вам может быть интересно:

Остались вопросы?

Пишите или звоните: +7 (495) 004-02-10

Академия НКО — образование руководителей и команды от «Партнёр НКО».

Вебинары НКО — 25 часов, с онлайн разбором ваших кейсов.

Конференция НКО — Общероссийский форум по развитию НКО.

Форум НКО — крупнейшее сообщество НКО в России.

Подпишитесь на наш Телеграм-канал Самое срочное и полезное для Вашей НКО

Подпишитесь на свежие новости НКО Будьте вкурсе важных событий в сфере НКО.