Налоги и страховые взносы на заработную плату сотрудников

Выплаты по договорам ГПХ в 2026 году для НКО

Сотрудники — это сердце любой организации. Они не просто выполняют свои профессиональные обязанности, но и создают уникальную атмосферу внутри коллектива, способствуя успешной реализации проектов. На примере нашей команды видно, как коллектив вовлеченных профессионалов задает рост и развитие компании. Мы с легкостью организовываем грандиозные и широкомасштабные мероприятия, создаем и развиваем проекты. От «включенности» каждого сотрудника во многом зависит успех любых инициатив. Давайте разберем, как изменился учет и расчет налогов и страховых взносов в 2026 году, чтобы понимать, как лучше планировать бюджет и ресурсы компании, включая особенности для некоммерческих организаций.

Содержание:

- Основные аспекты налогообложения для НКО

- Изменения по НДФЛ

- Пример расчета НДФЛ

- Страховые взносы сотрудников

- Взносы на страхование сотрудников от несчастных случаев

- Командировочные сотрудников

Основные аспекты налогообложения для НКО

С оклада сотрудников существует два типа обязательных перечислений в бюджет:

- НДФЛ — налог, уплачиваемый самим сотрудником.

- Страховые взносы — обязательства работодателя, которые включают стандартные 30% (с возможными исключениями) и взносы на страхование от несчастных случаев (0,2% — 2%).

Эти налоги и взносы играют ключевую роль не только в обеспечении государственного бюджета, но и в предоставлении социальных гарантий, таких как пенсионное обеспечение и медицинское страхование. Разделение на налоговую нагрузку для сотрудников и работодателей позволяет сбалансированно распределять финансовую ответственность, а также стимулирует компании к более тщательному подходу к кадровой политике.

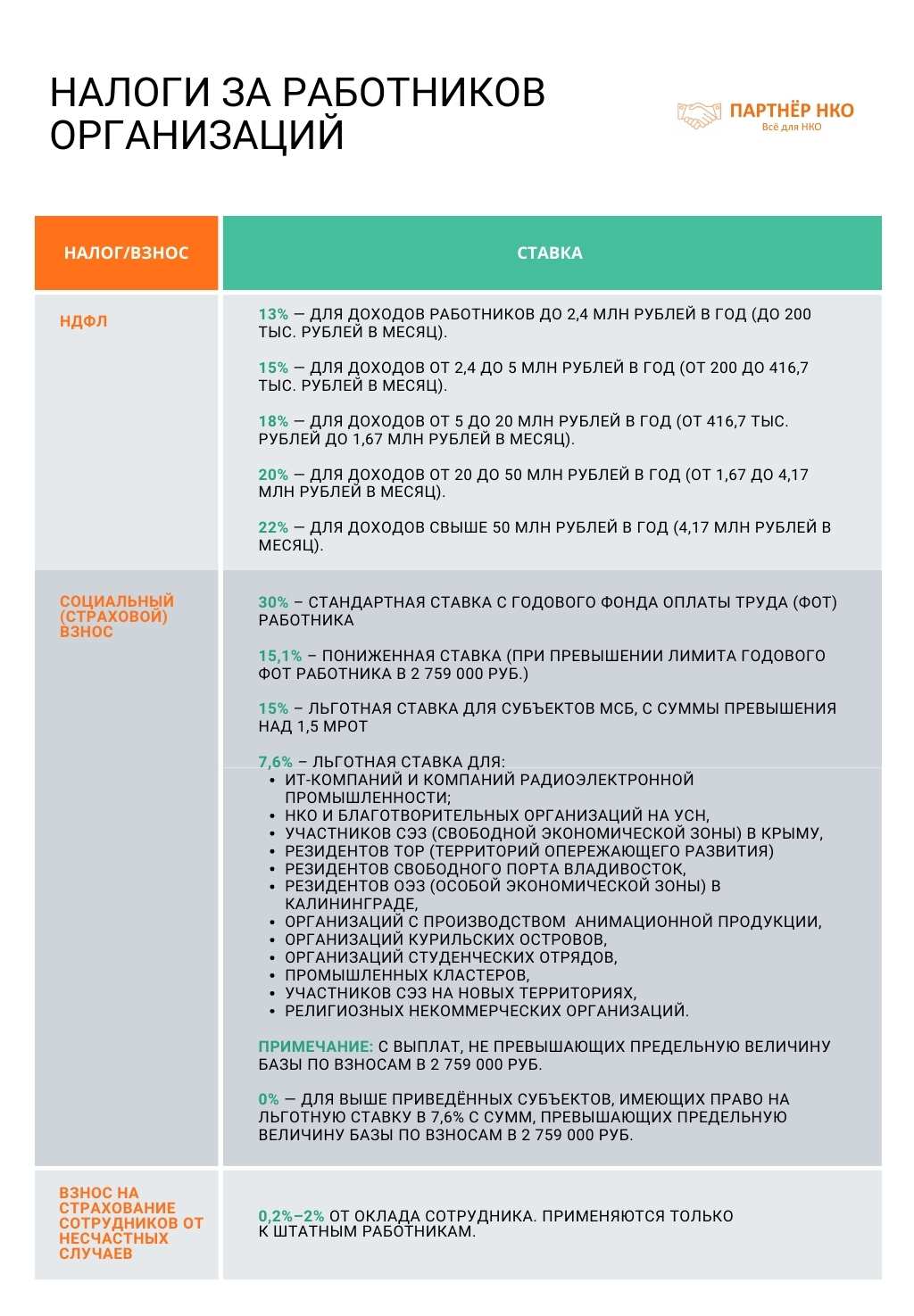

Изменения по НДФЛ

Начиная с 2025 года действуют важные изменения в налогообложении доходов физических лиц. Основное новшество — введение прогрессивной шкалы НДФЛ. Прежняя ставка в 13% сохранится только до тех пор, пока совокупный доход за год не превысит 2,4 млн рублей. Это означает, что, например, сотрудники в секторах с высокой заработной платой, например, IT, могут столкнуться с увеличением налоговой нагрузки, особенно если их годовой доход превышает новый лимит. Для работников с доходами до 2,4 млн рублей налоговая нагрузка останется неизменной, что особенно важно для сотрудников в бюджетных или социальных сферах. Ранее этот порог составлял 5 млн рублей. Новая шкала налогообложения выглядит так (Федеральный закон от 12.07.2024 № 176-ФЗ):

| Ставка | Доход |

| 13% | до 2,4 млн рублей |

| 15% | от 2,4 до 5 млн рублей; |

| 18% | от 5 до 20 млн рублей; |

| 20% | от 20 до 50 млн рублей; |

| 22% | свыше 50 млн рублей. |

Важно! Повышенные ставки применяются только к части дохода, которая превышает установленные пороги. Старая система расчета доходов останется неизменной для предыдущих начислений. Это позволяет минимизировать нагрузку на налогоплательщиков и избежать перерасчетов по уже уплаченным суммам.

Особые условия предусмотрены для работников в районах Крайнего Севера и приравненных к ним местностях. К примеру, сотрудник, получающий годовой доход в 6 млн рублей, будет облагаться налогом по ставке 13% на первые 5 млн рублей, а на оставшийся 1 млн рублей — по ставке 15%. Это позволяет учесть специфику высокого дохода в этих регионах, сохраняя определенные налоговые преференции.

Для иностранных граждан, не являющихся налоговыми резидентами РФ, также применяется прогрессивная шкала, предусмотренная п. 3.1 ст. 224 Налогового кодекса РФ. Эти изменения помогают создать более справедливую систему налогообложения, адаптированную к различным категориям работников.

С 2025 года частично увеличены и стандартные налоговые вычеты на детей и предельный доход для их применения:

- на первого ребенка — 1 400 рублей;

- на второго — 2 800 рублей;

- на третьего и последующих — 6 000 рублей;

- на ребенка-инвалида — 12 000 рублей.

Совокупный доход, позволяющий использовать вычеты, увеличивается до 450 тыс. рублей. Это изменение особенно важно для семей с детьми, так как позволяет снизить налоговую нагрузку и направить сэкономленные средства на образование, развитие и другие нужды ребенка.

Пример расчета НДФЛ

1. Сентябрь 2026 года. Доход сотрудника превысил 2,4 млн рублей и составил 2,52 млн руб. ЗП в месяц – 280 тыс. руб.

— Доход до 2,4 млн рублей облагается по ставке 13%.

— С суммы превышения (в примере, 120 тыс. рублей) применяется ставка 15%.

Итоговый налог за год = (2,4 млн × 13%) + (120 тыс. × 15%) = 312 тыс. + 18 тыс. = 330 тыс. рублей.

«По итогу августа ЗП сотрудника составила 280 тысяч *8 = 2 240 000 рублей.

При наступлении сентября его ЗП (итоговая) составила 280 тысяч рублей * 9 = 2 520 000, что на 120 тыс. руб. превышает лимит.

Как проходит расчет налога за текущий (сентябрь) месяц?

280 000 – 120 000 = 160 000 – будет подлежать обложению по ставке 13%

120 000 (превышение) – будет облагаться по ставке 15%

160 000 * 0,13 + 120 000 * 0,15 = 20 800 + 18 000 = 38 800 руб. (налог за сентябрь по прогрессивной шкале», – разъясняет Маргарита Филатова.

2. Рассмотрим пример вычетов при наличии двух детей.

Месячный доход сотрудника = 150 тыс. рублей.

Налоговая база = 150 000 — (1 400 + 2 800) = 145 800 рублей;

НДФЛ = 145 800 × 13% = 18 954 рубля.

Применение таких вычетов помогает сэкономить семейный бюджет, что делает эту меру особенно востребованной среди работников с детьми.

Страховые взносы сотрудников

Страховые взносы являются обязательными расходами работодателя. В 2025 году стандартная ставка составляет 30%.

С доходов, превышающих установленный лимит (с 2025 года –2 759 000 рублей), ставка снижается до 15,1%. Эта система стимулирует работодателей к выплате более высоких зарплат, сохраняя при этом разумную налоговую нагрузку на фонд оплаты труда.

Для некоторых категорий организаций предусмотрены льготные ставки. Например, благотворительные фонды, работающие в сфере здравоохранения и образования, благодаря льготным ставкам могут направить сэкономленные средства на развитие новых программ или закупку необходимого оборудования. Также компании IT-сектора, имеющие аккредитацию, получают льготы, что стимулирует развитие высокотехнологичных отраслей.

Льготные ставки для НКО:

- 7,6% — до предельной величины начислений;

- 0% — после превышения предельного уровня.

Льготы распространяются на:

- Некоммерческие организации, (за исключением государственных (муниципальных) учреждений), зарегистрированные в установленном законодательством РФ порядке, применяющие упрощенную систему налогообложений (УСН) и осуществляющие в соответствии с учредительными документами деятельность в области социального обслуживания граждан, научных исследований и разработок, образовании, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального).

- Благотворительные организации, зарегистрированные в установленном законодательством РФ порядке и применяющие УСН.

- Резиденты свободных экономических зон (СЭЗ) в Крыму, Севастополе, ДНР, ЛНР, Запорожской и Херсонской областях.

- Организации в сфере информационных технологий и радиоэлектронной промышленности при наличии аккредитации.

- Субъекты малого и среднего предпринимательства:

- 30% — на часть выплаты, не превышающую МРОТ (22 440 рублей);

- 15% — на суммы, превышающие МРОТ.

Эти льготы делают ведение бизнеса в определенных сферах и регионах более привлекательным, что особенно важно для поддержки экономического роста. Более подробный список категорий льгот и ставок страховых взносов по ним можно посмотреть в Приложенном файле.

Заработная плата в НКО составляет более весомую часть, чем в коммерческой организации. О трудовом праве для руководителей НКО, льготам по страховым взносам и отчетах НКО по зарплате – читайте в статье «Зарплаты в некоммерческой организации»

Взносы на страхование сотрудников от несчастных случаев

Эти взносы составляют 0,2%–2% от оклада сотрудника и применяются только к штатным работникам. По договорам ГПХ такие взносы не начисляются.

Для организаций в разных секторах это создает гибкие условия для управления фондами оплаты труда и оптимизации затрат. Более подробную информацию о сумме налога можно узнать по основному ОКВЭД на сайте СФР

«Не забывайте ежегодно подтверждать свой основной ОКВЭД во избежание начисления большего взноса», – напоминает Маргарита Филатова, руководитель бухгалтерского департамента «Партнёр НКО».

Командировочные сотрудников

Пусть это не совсем относится к заработной плате сотрудников, но все-таки близко к этой теме. Командировочные по России до сих пор остаются неизменными и составляют 700 рублей. Однако произошли изменения по суточным выплатам при заграничных командировках– их увеличили до 3 500 рублей (ранее – 2 500 рублей). Это изменение особенно заметно для компаний, сотрудники которых часто ездят в зарубежные командировки.

«Хочу обратить ваше внимание, что законодательство не запрещает устанавливать размер командировочных/суточных выплат выше установленного лимита. В ваших внутренних документах, например, в регламентах, может быть прописана собственная сумма командировочных. Однако важно помнить, что на сумму превышающую установленный лимит, необходимо будет начислить НДФЛ», – комментирует Маргарита Филатова, руководитель бухгалтерского департамента «Партнёр НКО».

Таким образом, изменения в сфере налогов на заработную плату, действующие уже второй год, требуют особого внимания при расчете налогов и страховых взносов. Прогрессивная шкала НДФЛ, повышенные вычеты и новые лимиты страховых взносов затронут как сотрудников, так и работодателей, включая различные типы НКО. Следите за изменениями законодательства, чтобы избежать ошибок и эффективно управлять финансами своей организации.

Читайте также:

Остались вопросы?

Пишите или звоните: +7 (495) 004-02-10

Академия НКО — образование руководителей и команды от «Партнёр НКО».

Вебинары НКО — 25 часов, с онлайн разбором ваших кейсов.

Конференция НКО — Общероссийский форум по развитию НКО.

Форум НКО — крупнейшее сообщество НКО в России.

Подпишитесь на наш Телеграм-канал Самое срочное и полезное для Вашей НКО

Подпишитесь на свежие новости НКО Будьте вкурсе важных событий в сфере НКО.