Льготы для НКО по страховым взносам в 2026 году: как получить и не потерять

Тариф страховых взносов — это ставка, по которой рассчитываются платежи в бюджет с фонда оплаты труда. Чем выше тариф, тем дороже обходится содержание сотрудников для организации. Для НКО вопрос особенно острый, зарплаты и так составляют большую часть расходов, а лишние проценты страховых взносов могут съедать средства, которые могут идти на уставные цели и задачи НКО.

В связи с чем законодательство дает социально ориентированным НКО и благотворительным организациям возможность снижать нагрузку за счет пониженных тарифов страховых взносов. Давайте разберем, какие именно льготы предусмотрены в 2026 году, кто может ими пользоваться и какие условия нужно соблюдать, чтобы льгота не превратилась в риск доначисления налогов.

Содержание:

- Важные цифры и правила кратко

- Подробно — что это значит

- Условия для применения льготы

- Подробные разъяснения

- Условия сохранения льготы

- Как отражать льготы в бухгалтерии и налоговой отчётности

- Когда льгота утрачивается

- Почему льгота важно для руководителя НКО

- Повышение с 2027 года страховых взносов для НКО с 7,6% до 15%

Важные цифры и правила кратко

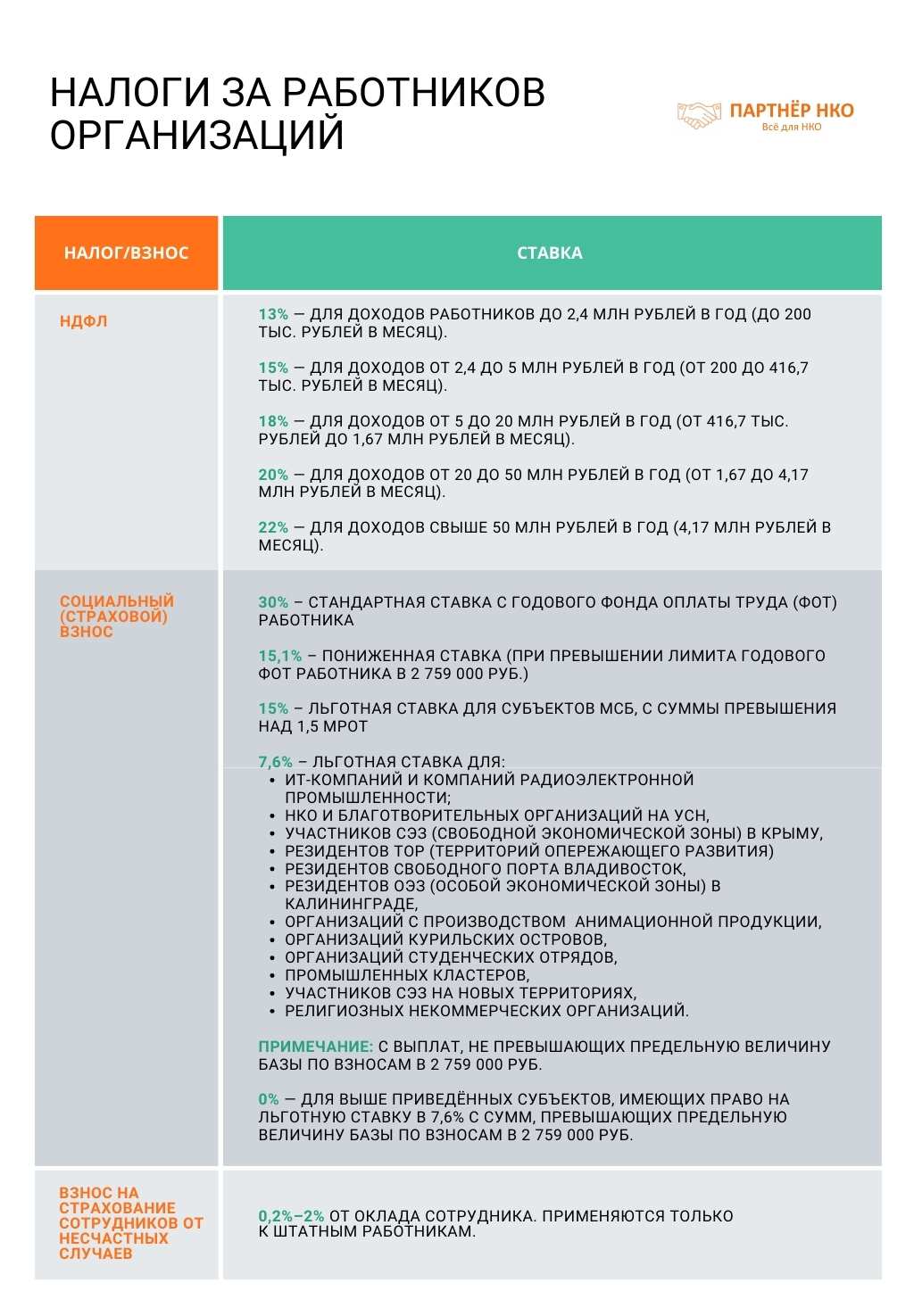

- Базовые тарифы страховых взносов: 30% от ФОТ до предельной базы, 15,1% - сверх нее (ст. 425 НК РФ).

- Предельная база на 2025 год — 2 759 000 руб., на 2026 год — 2 979 000 руб.

- Для СО НКО и благотворительных организаций на УСН действует льгота: 7,6% в пределах базы и 0% сверх нее.

- Взносы «на травматизм» сохраняются и зависят от класса риска. Для большинства НКО - 0,2%.

Подробно — что это значит

В 2025 году базовые тарифы страховых взносов не изменились. Организации продолжают начислять 30% от фонда оплаты труда (ФОТ) на суммы, не превышающие предельную величину. Как только годовой доход сотрудника превысил эту планку, тариф снижается до 15,1%. Норма закреплена в статье 425 НК РФ.

Предельная база ежегодно корректируется. На 2025 год она составляет 2 759 000 рублей. Это значит, что пока доход сотрудника в течение календарного года меньше этой суммы, взносы считаются по ставке 30%. Как только сумма превышает установленный лимит, тариф снижается до 15,1%. Для 2026 года Минфин уже установил новую величину — 2 979 000 рублей.

Для социально ориентированных НКО и благотворительных фондов, работающих на УСН, сохранена льготная ставка: 7,6% в пределах базы и 0% — при превышении. Это право распространяется только на те организации, которые соответствуют требованиям законодательства и действительно ведут уставную деятельность в установленных сферах (соцуслуги, образование, культура, спорт и др.).

Страховые взносы на травматизм сохраняются в прежнем виде и зависят от класса профессионального риска работодателя. У большинства НКО ставка минимальная — 0,2%.

Таким образом, в 2025 году основные правила начисления взносов сохранились, а ключевая задача бухгалтерии НКО — правильно подтвердить право на льготу и отслеживать достижение предельной базы.

Какие отчеты нужно сдавать некоммерческим организациям читайте в статье "Отчеты НКО", а еще у нас есть подробная статья про нулевую отчетность НКО.

Условия для применения льготы

| УСН | Обязательное условие |

| Для всех НКО | Не менее 70% доходов за прошлый год должны быть целевыми поступлениями, грантами или разрешёнными видами деятельности. |

| Деятельность должна соответствовать уставным целям и быть в «льготных» сферах | Социальное обслуживание, образование, здравоохранение, культура и искусство (музеи, театры, библиотеки и т.п.), наука и НИОКР, массовый спорт (не профессиональный). |

| Благотворительные фонды на УСН применяют льготу автоматически | Без дополнительных условий по видам деятельности. |

Подробные разъяснения

Право на пониженные тарифы страховых взносов закреплено в статье 427 Налогового кодекса РФ. В 2025 году льгота продолжает действовать для ряда НКО, но при выполнении определённых требований.

- УСН — обязательно. Организация должна находиться на упрощённой системе налогообложения. Для НКО на ОСНО или иных режимах льгота недоступна.

- Структура доходов. По итогам прошлого календарного года не менее 70% поступлений должны составлять целевые средства (взносы, пожертвования, гранты) или доходы от деятельности, разрешённой законом для НКО и выполняющие виды деятельности указанные ниже. Это ключевой фильтр, который проверяют налоговые органы.

- Виды деятельности. Для большинства НКО важно, чтобы уставные цели и фактическая работа организации были связаны с социально значимыми направлениями. Это социальное обслуживание, образование, наука, здравоохранение, культура, спорт (массовый, но не профессиональный). Если такие виды не отражены в уставе, налоговая может оспорить льготу.

- Благотворительные фонды. Все фонды на УСН имеют право на льготу 7,6% автоматически, независимо от конкретного направления уставной деятельности. Для них дополнительных ограничений нет.

Пример. Благотворительный фонд на УСН, реализующий образовательные программы, вправе начислять страховые взносы по ставке 7,6% вместо 30%. Экономия на одного сотрудника может достигать десятков тысяч рублей в год.

Важно помнить, проверяющие органы всегда сопоставляют заявленное право на льготу с уставом и фактической деятельностью. Поэтому бухгалтеру и руководителю НКО нужно заранее убедиться, что документы приведены в порядок, и устав содержит необходимые формулировки.

Не нужно бояться применять льготы. Важно заранее свериться с требованиями закона и быть готовыми подтвердить право на пониженный тариф. Если налоговая направит запрос, спокойно предоставьте:

- ссылки на статьи НК РФ, закрепляющие льготу,

- данные о поступлениях за прошлый год,

- устав с целями и задачами вашей НКО.

Мы регулярно получаем такие запросы. Каждый раз, когда направляем ответы с документами и ссылками на законодательство, налоговая подтверждает правомерность применения льгот. Правильный учёт и аккуратные бумаги дают уверенность и защищают организацию.

Условия сохранения льготы

Ключевое требование — не менее 70% всех поступлений в НКО за год должны включать:

- целевые поступления на уставную деятельность

- гранты и субсидии

- доходы от предпринимательской деятельности (указанной в Уставе и попадающий под перечень социально значимых услуг, описанных выше).

Если по итогам года льготные доходы составляют менее 70%, право на льготу аннулируется с начала года, и организация обязана пересчитать взносы по общей ставке 30%.

Бесплатная помощь и консультации 24/7 при постановке НКО на бухгалтерское сопровождение у нас.

Как отражать льготы в бухгалтерии и налоговой отчётности

- в бухучёте взносы начисляются по пониженной ставке. Настройка делается в 1С во вкладке «Страховые взносы»;

- в РСВ используется код тарифа «10» для НКО;

- в разделе 3 расчёта РСВ указывают работников под кодом «АСБ» (или другим, если он применим);

- все страховые взносы перечисляются одним платежом, кроме травматизма. Он идёт отдельно;

- ошибки в выборе тарифа могут привести к доначислению взносов и пеням.

В бухгалтерском учёте начисление страховых взносов происходит стандартно, но с учётом льготного тарифа. В 1С для этого нужно в настройках налогов выбрать соответствующий тариф, а взносы на травматизм выделить отдельно.

В налоговой отчётности по страховым взносам (РСВ) НКО применяют код тарифа «10». В разделе 3 расчёта указываются сотрудники с кодом тарифа «АСБ» или иным кодом, который закреплён для вашей категории.

С 2023 года все страховые взносы перечисляются единым платежом в бюджет, исключение составляют взносы на травматизм, их оплачивают отдельным платёжным поручением. В бухучёте такие суммы отражаются на счёте 69.

Важно помнить, если тариф выбран неверно или не выполнено условие 70% поступлений, налоговая вправе пересчитать взносы по общему тарифу и доначислить пени. Поэтому стоит регулярно проверять условия и корректность применения льготы.

Когда льгота утрачивается

НКО теряет право применять льготу, если:

- по итогам года выполнено меньше 70 % условий по доходам;

- деятельность организации не соответствует уставу и целям;

- при контроле выясняются нарушения, связанные с целевыми средствами или финансовым учётом;

- налоговые органы или Минюст фиксируют несоответствие в деятельности.

После утраты права организация обязана пересчитать взносы с начала года по стандартной ставке 30%.

Почему льгота важно для руководителя НКО

- Экономия по взносам —это реальные средства, которые можно направить на проекты.

- Неправильное применение льготы чревато доначислениями и штрафами.

- НКО часто попадают под пристальное внимание проверок, льготы один из самых лёгких «камней преткновения».

Для примера: если у фонда 10 сотрудников с зарплатой 50 000 руб., экономия на пониженных тарифах составит около 1,3 млн руб. в год. Эти деньги можно направить на расширение деятельности или запуск новых программ.

Льготы по страховым взносам — это инструмент оптимизации расходов, который доступен многим НКО. Но пользоваться им можно только при четком соблюдении условий, закрепленных в НК РФ. Ошибки могут обернуться потерей права и доначислениями.

Поэтому руководителям НКО важно не только знать, что льгота существует, но и контролировать бухгалтерию, как ведется учет доходов, как формируются отчеты и подтверждается выполнение условий.

Бухгалтерское сопровождение НКО по всей России. Профессиональная поддержка бухгалтерского и налогового учёта НКО, которая позволяет организациям сосредоточиться на стратегическом развитии, не отвлекаясь на рутинные операции.

Повышение с 2027 года страховых взносов для НКО с 7,6% до 15%

С 2027 года в соответсвии с п. 2.2-2 ст. 427 Налогового кодекса РФ для социально ориентированных (СОНКО) и блвготворительных НКО, применяющих упрощённую систему налогообложения (УСН), планируется повышение страховых взносов с 7,6% до 15% в пределах так называемой единой предельной величины базы (ЭПВБ). С сумм свыше ЭПВБ ставки сохранятся на уровне 7,6%.

ЭПВБ – это установленный Правительством максимальный размер зарплаты сотрудника, с которого проводятся расчёты по страховым взносам по стандартной ставке.

Для религиозных некоммерческих организаций всё останется без изменений – 7,6%.

Окажем помощь по всем направлениям и сферам деятельности НКО: комплексное развитие, бухгалтерское и юридическое сопровождение, фандрайзинг (привлечение доноров и спонсоров), грантрайтинг (помощь в получении гранта), IT-развитие, PR и др. Заказать консультации можно на сайте или по телефону: 8 (800) 100-42-36 или +7 (495) 003-45-36.

Статьи, которые помогут выстроить бухучет НКО:

Остались вопросы?

Пишите или звоните: +7 (495) 004-02-10

Академия НКО — образование руководителей и команды от «Партнёр НКО».

Вебинары НКО — 25 часов, с онлайн разбором ваших кейсов.

Конференция НКО — Общероссийский форум по развитию НКО.

Форум НКО — крупнейшее сообщество НКО в России.

Подпишитесь на наш Телеграм-канал Самое срочное и полезное для Вашей НКО

Подпишитесь на свежие новости НКО Будьте вкурсе важных событий в сфере НКО.