Налогообложение НКО и бизнеса в 2026 году

Предстоящие налоговые нововведения 2026 года, вероятно, окажутся самыми масштабными за последние пять лет. Утвержденные и вступившие в силу изменения в российском налоговом законодательстве могут создать серьезные трудности для бизнеса и некоммерческих организаций, если последние не предпримут необходимые шаги и меры. Эксперты «Партнёр НКО» помогут Вам сориентироваться в действующей системе налогообложения с учётом нововведений 2026 года.

Кому необходимо готовиться к изменениям:

- хозяйствующим субъектам и НКО на общей системе налогообложения (ОСНО);

- хозяйствующим субъектам и некоммерческим организациям на упрощённой системе налогообложения (УСН);

- организациям, получающим безвозмездно переданное имущество;

- субъектам на упрощённой патентной системе налогообложения (УСН ПСН);

- иностранным агентам и организациям с иностранным участием;

- физическим лицам.

Напомним, 9 сентября 2025 года по инициативе российского Правительства в Госдуму был внесён законопроект №1026190-8 «О внесении изменений в части 1 и 2 Налогового кодекса РФ и отдельные законодательные акты РФ». Изменения затронут НДС, в том числе снижения порога годового дохода, освобождающего от уплаты НДС, патентной системы, страховых взносов и другие сферы налогового регулирования.

Нужно сказать, что некоммерческие организации, в отличии от бизнеса, менее болезненно перенесут предстоящую реформу, так как для них всё ещё сохраняется огромный набор льгот и привилегий. И некоторые социально ориентированное российские компании уже задумались о преобразовании/реорганизации своих ООО в НКО и уходе в третий сектор, так как работа в правовом статусе НКО позволяет также генерировать доход, а барьеров для ведения деятельности гораздо меньше. Кроме того, государство само помогает НКО различными грантами, льготами и субсидиями.

Более подробно читайте в статье: Можно ли преобразовать ООО в некоммерческую организацию

Деятельность некоммерческих организаций, в отличии от хозяйствующих субъектов, находится в несколько ином правовом поле. Она, наряду с налоговым и гражданским законодательством, регулируется ещё и Федеральным законом «О некоммерческих организациях» а также другими специальными федеральными законами и норами. Несмотря на многообразие различных организационно-правовых форм НКО и сфер их деятельности, а также способов и источников их финансирования, общие подходы к налогообложению некоммерческого сектора не перестают быть едиными и универсальными.

Содержание:

- Налог на прибыль в 2026 году

- Налог на добавленную стоимость (НДС) в 2026 году

- Налог на доходы физических лиц (НДФЛ) в 2026 году

- Имущественный, транспортный и земельный налоги

- Социальные взносы в 2026 году

- Особенности налогообложения НКО на УСН в 2026 году

Напомним, что если НКО, ООО или ИП сразу же после своей регистрации в ФНС не подают Заявление о переходе на упрощённую систему налогообложения, к ним по умолчанию применяется так называемая общая система налогообложения (ОСНО) включающая в себя уплату налога на прибыль (НП) и налога на добавленную стоимость (НДС) независимо от объёма годового дохода.

Налог на прибыль в 2026 году

Напомним, что в соответствии с Федеральным законом от 12 июля 2024 г. №176-ФЗ с 2025 года ставка налога на прибыль организаций увеличилась с 20% до 25%. В соответствии же с законопроектом №1026190-8, о котором было сказано выше, с 1 января 2026 года российское Правительство планирует ещё рад изменений в системе взимания налога на прибыль (НП) которые увеличивают нагрузку на субъектов.

Так:

- российским участникам так называемых международных групп компаний (МГК) НП будет повышен до 15%. Данная мера направлена на то, чтобы избежать уплаты налога транснациональными корпорациями с российской прибыли за рубежом. Напомним, что согласно правилам, так называемым правилам «Pillar II» (новые налоговые правила Организации экономического сотрудничества и развития – ОЭСР), если в РФ ставка у МКГ меньше 15%, то налог подлежит доплате в стране материнской компании или в других странах ведения деятельности МГК;

- в налогооблагаемую базу по НП теперь будут включать доходы, которые компании или НКО получают в рамках так называемого обязательного приёма имущества. То есть, когда обязанность принять имущество возложена российским законодательством, включая законодательство субъектов РФ и Правительства;

- из ст. 251 НК РФ, в которой зафиксирован перечень доходов, которые не учитываются при определении налоговой базы по НП, исключены доходы от безвозмездной передачи имущества компанией, которая имеет статус иностранного агента или в её уставном капитале иностранным агентам принадлежит доля более 10%;

- упразднены льготы по безвозмездно полученному имуществу от аффилированных лиц для компаний-иностранных агентов;

- имущество, приобретённое за счёт бюджетного целевого финансирования, исключено из перечня неподлежащего амортизации;

- задолженность перед контрагентами по уплате штрафов, пеней и иных санкций, подтверждённую решением суда, будут относить к резерву так называемых сомнительных долгов;

- ограничение, в соответствии с которым налоговую базу по НП в отчетные периоды с 1 января 2017 года по 31 декабря 2026 года компаниям можно уменьшать на убытки прошлых лет не более чем на 50% (п. 2.1 ст. 283 НК РФ) продлено ещё до конца 2026 года;

- НП нужно будет перечислять в бюджет не после выходных дней, а до них, если последний день срока уплаты налога выпал на нерабочий день.

Напомним, что налог на прибыль уплачивается организациями на ОСНО 25-го числа каждого месяца, следующего за отчетным периодом – кварталом.

Что касается некоммерческих организаций, напомним, что в соответствии со ст. 251 НК РФ при формировании налоговой базы по НП не учитывают так называемые целевые поступления НКО.

К целевым поступлениям относят доходы НКО, поступившие на безвозмездной основе от других некоммерческих организаций, компаний, физических лиц, а также на основании решения государственных или муниципальных органов власти, которые при этом направляются на обеспечение функционирования организации и ведения ею уставной деятельности,

Налог на добавленную стоимость (НДС) в 2026 году

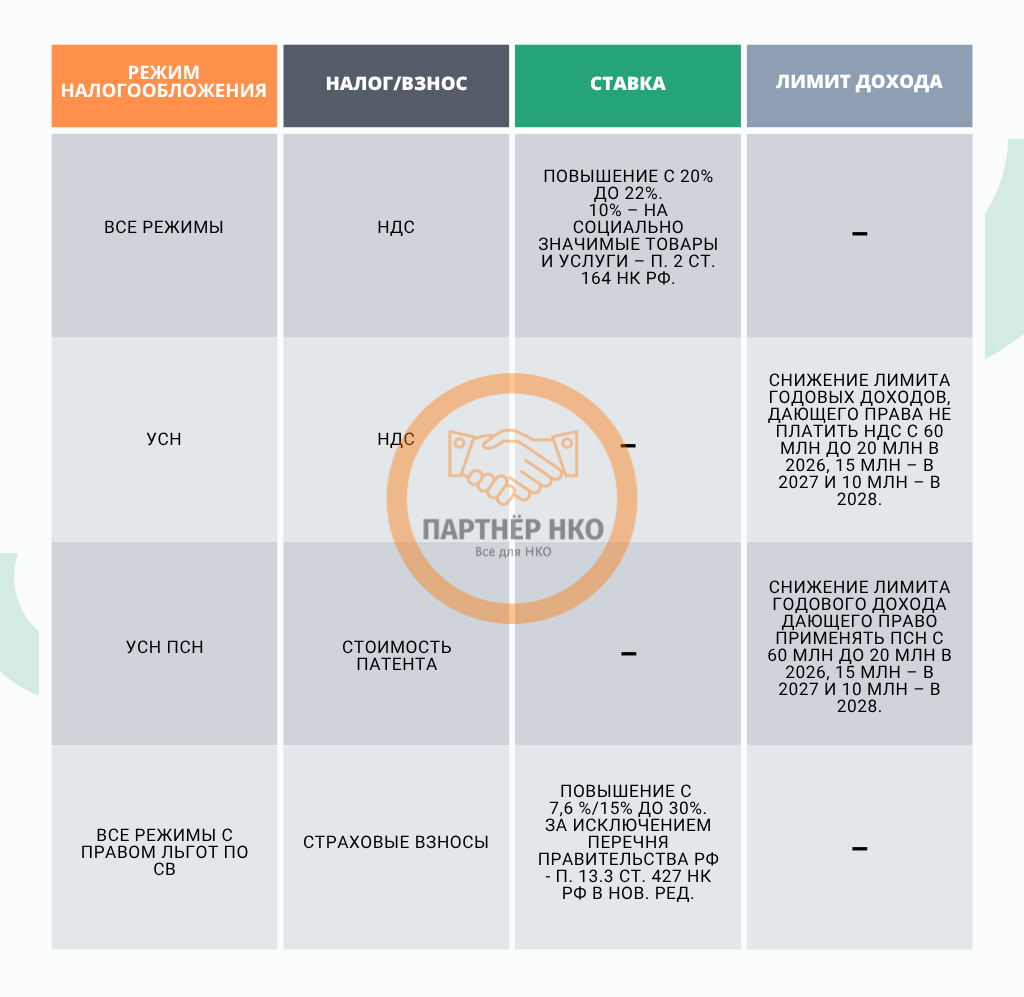

С 1 января 2026 года планируется увеличения величины налога на добавленную стоимость (НДС) с текущих 20% до 22%. Пожалуй, эта самая масштабная часть налоговой реформы–2026, которая вынудила «возбудиться» российский бизнес. Данная инициатива закреплена также в вышеупомянутом законопроекте № 1026190-8, который был представлен Минфином в российский Парламент. По прогнозам финансового ведомства, реализация данной меры обеспечит дополнительное поступление в федеральный бюджет в объёме 1–1,5 триллиона рублей.

Налоговый эксперт, руководитель бухгалтерского департамента «Партнёр НКО» Маргарита Филатова на полях Всероссийского форума–НКО 2026 назвала цитата: «…повышение НДС до 22% самой нежелательной для бизнеса и российских граждан мерой и вместе с тем крайне необходимой в условиях дефицита национального бюджета...».

«…Как не парадоксально, это одновременно и нежелательная, и необходимая мера. Да, по заверению монетарного регулятора, повышение НДС на 2% вызовет некотрый рост цен и разгон инфляции в пределах 0,5–0,8 %. Однако данная мера позволит пополнить национальный бюджет почти на 2 триллион рублей, что крайне важно в условиях его дефицита, вызванного во многом внешним санкционным давлением…», – Маргарита Филатова.

Специалисты считают, что повышение НДС на 2% не окажет существенного негативного влияния на финансовое положение и бюджет рядовых российских граждан. Кроме того, для жизненно важных категорий товаров и услуг, имеющих особую социальную значимость, сохранится льготная налоговая ставка в размере 10%.

Так, в соответствии пп. 1 п. 2 ст. 164 НК РФ облагаться по льготной ставке в НДС 10% в 2026 году будут следующие товары:

- мясо крс и мрк;

- мясо кур;

- яйцо куриное;

- рыба;

- молоко, включая сухое;

- мука пшеничная и ржаная;

- масло растительное;

- жиры животные;

- овощи, включая картофель;

- сахар свекольный;

- чай и кофе;

- соль;

- игрушки детские;

- подгузники тканевые детские;

- одежда детская;

- мебель детская, включая кроватки;

- коляски детские;

- лекарства и медикаменты,

- хирургические инструменты;

- медицинские лабораторные приборы;

- учебные издания и научная литература и пр.

Полный перечень товаров с НДС 10% можно посмотреть в Постановлении российского Правительства от 31 декабря 2004 №908.

ВАЖНО! Организациям, работающим с НДС, сделку с контрагентами выгодно успеть провести до конца 2025 года.

Поясним! Если отгрузка товара произошла в 2025 году, а расчёт за него поступил в 2026 году, налоговая база по НДС определяется в 2025 году на момент непосредственной отгрузки товара. Тем самым продавец товара исчислит налог, а покупатель примет его к вычету по ставке 20%. При этом пересчитывать базу в периоде получения оплаты нет необходимости, и повышение ставки НДС с января 2026 года не влечет для сторон купли-продажи изменения налоговых обязательств.

Что касается некоммерческих организаций, льготы по уплате НДС для отдельных их категорий в 2026 году сохранятся. Так, в соответствии с п. 3 ст. 149 НК РФ освобождаются от уплаты НДС товары и услуги, которые производятся и реализуются:

- НКО в форме общественных организаций инвалидов;

- организациями, у которых уставный капитал полностью состоит из вкладов, которые указаны в ст. 149 НК РФ (общественных организаций инвалидов в том случае, если среднесписочная численность сотрудников-инвалидов составляет не менее 50%, а их доля в ФОТ - не менее 25%);

- организациями, единственными собственниками имущества которых являются указанные во всё той же ст. 149 НК РФ общественные организации инвалидов, созданные с научно-образовательными, культурными, лечебно-оздоровительными, физкультурно-спортивными и иными целями, а также с целью оказания правовой помощи инвалидам, детям-инвалидам и их родителям.

Налог на доходы физических лиц (НДФЛ) в 2026 году

Изменения в налоговом законодательстве затронут и налог на доходы физических лиц (НДФЛ).

Так, с 1 января 2026 года планируются следующие нововведения:

- введение единой ставки НДФЛ в размере 30% для физических лиц-иностранных агентов. Статус иностранного агента, определённый Федеральным законом от 14 июля 2022 г №255-ФЗ «О контроле за деятельностью лиц, находящихся под иностранным влиянием», присвоенный хотя бы на 1 день в течение года, повлечёт применение 30-% ставки НДФЛ к доходам данного лица. Для физических лиц нерезидентов базовая ставка НДФЛ также составит 30%;

- отказ от так называемого минимального срока владения недвижимым и движимым имуществом физлицом, который позволял освобождать его доход от НДФЛ при продаже имущества. Ранее налогоплательщик имел право на освобождение от НДФЛ при продаже недвижимости, если она было в его собственности более 5 лет (в общем порядке) и более 3 лет (если недвижимость унаследована или подарена близким родственником);

- упразднения освобождения от НДФЛ наследства и подарков от любых лиц;

- для семей с двумя и более детьми будет установлена ставка НДФЛ в 6%.

Как назвали ставку НДС в 6% в стенах российского Парламента – «семейная налоговая выплата» будет доступна российским многодетным семьям с 2026 года. По сути, это будет возврат части НДФЛ. Размер выплаты будет рассчитываться как разница между уплаченным за предыдущий год НДФЛ и налогом, исчисленным с того же дохода по ставке 6%. При этом совокупный доход семьи не должен превышать 1,5 прожиточных минимума на человека.

Для физических лиц-резидентов РФ в 2026 году будет действовать следующая прогрессивная шкала НДФЛ:

| Доход | Ставка |

| до 2,4 млн руб | 13% |

| от 2,4 до 5 млн | 15% |

| от 5 до 20 млн | 18% |

| от 20 до 50 млн | 20% |

| свыше 50 млн | 22% |

Что касается некоммерческих организаций, по-прежнему не будут подлежать налогообложению доходы физических лиц в виде:

- суммы, уплаченной НКО в форме общественной организации инвалидов по лечению и медицинскому обслуживанию инвалидов;

- доходов, не превышающих 4000 рублей, полученных в виде сумм материальной помощи, оказываемой инвалидам НКО в форме общественных организаций инвалидов.

Также ряд иных выплат в рамах деятельности НКО освобождены от налогообложения НДФЛ.

Так, например, премии и призы, полученные от грантов Президента РФ, не облагаются НДФЛ. То же самое касается обучения сотрудников НКО, оплачиваемое в рамках гранта, и стипендии сотрудников благотворительных фондов.

Имущественный, транспортный и земельный налоги

В 2026 году также вступят в действие некоторые изменения в правилах расчёта и уплаты имущественного, транспортного и земельного налогов.

Налог на имущество

Так будут сдвинуты сроки расчёта по налогу на имущество. Федеральная служба государственной регистрации, кадастра и картографии (Росреестр) будет публиковать перечень объектов для расчёта налога по кадастровой стоимости не как раньше – до 1 января, а до 15 января. Новые объекты будут включаться в перечень в текущем налоговом периоде.

Также с 2026 года полностью освобождаются от налога на имущество объекты, переданные для размещения исправительных центров уголовно-исполнительной системы

Транспортный налог

С 2026 года упраздняется освобождения от транспортного налога сельскохозяйственная техника (тракторы, комбайны и пр.). Однако для данного вида сельхозтехники будут применяться льготы.

Появятся льготы и по транспортному налогу для участников специальной военной операции (СВО), лиц, состоящих на службе в национальной гвардии РФ, ветеранов боевых действий и членов их семей по одному. Важно уточнить, что льгота применима только к 1-му транспортному средству если оно не относится к категории «дорогих» или «премиальных» для которых установлен так называемый повышающий коэффициент.

Земельный налог

Законопроект № 1026190-8 устанавливает процедуру расчета налогооблагаемой базы для земельных участков, находящихся в пожизненном наследуемом владении у нескольких лиц. Так, согласно п. 102 ст. законопроекта, налоговая база в подобных ситуациях будет распределяться между владельцами в равных пропорциях.

Стоит подчеркнуть, что ранее порядок расчета налоговой базы для участков с множественным пожизненным наследуемым владением законодательно не был определен, а какие-либо официальные инструкции и разъяснения от регулирующих органов отсутствовали.

Также предусмотрены льготы для пенсионеров. Так, земельный налог они будут платить с учётом налогового вычета, равного кадастровой стоимости 6 соток земли, находящейся в собственности. Если участок больше данной площади, налогообложению подлежит только часть площади сверх нормы.

Социальные взносы в 2026 году

С 1 января 2026 года в системе социальных, или, как их ещё называют, страховых взносов также претерпит изменения. Эти изменения касаются как ставок, так и предельной базы, льгот и порядка уплаты взносов.

Так увеличена так называемая предельная база для исчисления социальных взносов (ПБИСВ) до 2 979 000 рублей. В 2025 году она составляла 2 759 000 рублей. ПБИСВ – это лимит выплат в пользу физлица-работника организации с начала года, при достижении которого тариф взносов снижается

Кроме того, социальные взносы за директора организации стали обязательными. Даже если он единственный учредитель и формально не получает заработную плату, взносы уплачиваются с базы в объёме федерального МРОТ. В 2026 году он составляет 27 093 рубля.

Базовый тариф страховых взносов с выплат в рамках предельной базы остался прежнем – 30%. А с выплат сверх установленного лимита – 15,1%

Важным изменением в социальных взносах станет отмена льгот. Напоминаем, ранее для отдельных категорий субъектов действовали льготные тарифы.

В 2020 году, в период пандемии, российское Правительство внедрило так называемые льготные тарифы страховых взносов для отдельных субъектов малого и среднего бизнеса, получив при этом поддержку данной инициативы от Федеральной налоговой службы. Эта мера была направлена на поддержку МСП и обеспечение их финансовой устойчивости.

Однако в 2026 году большинству субъектов МСП придется отказаться от использования сниженных ставок в 7,6% и 15%. Преференции сохранятся только для тех компаний, которые работают в приоритетных секторах, таких как обрабатывающая промышленность, включая радиоэлектронику и информационные технологии, в соответствии с перечнем, утверждённым Правительством РФ (согласно пункту 13.3 статьи 427 Налогового кодекса РФ).

Субъектам малого и среднего предпринимательства (МСП), включенным в правительственный перечень, важно учитывать, что право на применение пониженных тарифов страховых взносов возникает исключительно при условии, что не менее 70% их совокупного дохода образуется за счет льготируемых видов деятельности (согласно ОКВЭД, определенному Правительством РФ).

Для всех остальных компаний применяется стандартная ставка, составляющая 30% от фонда оплаты труда (ФОТ).

ВАЖНО! Для так называемых социально ориентированных (СОНКО) и благотворительных российских некоммерческих организаций ставки по страховым взносам будут повышены только с 2027 года.

В 2026 году НКО, ориентированные на социальную помощь и поддержку (СОНКО), и благотворительные НКО, функционирующие по упрощенной системе налогообложения (УСН) продолжат пользоваться льготной ставкой в размере 7,6%. Тем не менее, согласно пункту 2.2-2 статьи 427 Налогового кодекса Российской Федерации, с 2027 года для них предусмотрено увеличение ставки до 15% в рамках ЕПВБ (единой предельной величины базы). Для сумм, превышающих ЕПВБ, ставка останется прежней – 7,6%.

В отношении религиозных некоммерческих организаций по настоянию российского Минюста условия останутся неизменными, и для них будет действовать ставка в 7,6%.

Особенности налогообложения НКО на УСН в 2026 году

НКО, ООО и ИП, как и прежде, вправе снизить свою налоговую нагрузку, выбрав упрощённую систему налогообложения (УСН) и один из 2 вариантов уплаты налога:

- УСН «Доходы» – 6% с доходов (выгодна для НКО и ООО, доля расходов которых не существенная);

- УСН «Доходы минус расходы» – 15% (выгодна для НКО и ООО с большой долей расходов – выше 60% от доходов).

НКО на УСН, сдавая отчетность в 2026 году, как и хозяйствующие субъекты на УСН, несут полную ответственность за своевременную сдачу отчётности в ФНС. Напомним, что базовый и основной отчет для НКО на УСН – это декларация по УСН, подаваемая до 25 марта года, следующего за отчётным периодом – годом.

Важнейшим нововведение налоговой реформы–2026 станет снижения порога годового дохода, освобождающего от уплаты НДС субъектов на УСН. С 2026 года компании и некоммерческие структуры, использующие УСН, будут обязаны уплачивать НДС, если их годовой доход превысит 20 миллионов рублей.

Изначально рассматривалась возможность снижения этого порога до 10 миллионов рублей. Однако правительство РФ утвердило решение о постепенном уменьшении лимита дохода для возникновения обязанности по уплате НДС в 3 этапа:

- 2026 год – 20 млн. рублей;

- 2027 год – 15 млн. рублей;

- 2028 год – 10 млн рублей.

Ранее применявшие упрощенную систему налогообложения субъекты уплачивали НДС в случае превышения ими годового дохода в 60 млн. рублей. А до этого они были вовсе освобождены от уплаты НДС, выплачивая в бюджет только 6% (15% доходы минус расходы) от доходов.

ВАЖНО! Если оборот вашей организации в 2025 году не достиг установленной границы в 20 миллионов рублей, однако в 1 квартале 2026 года зафиксирован доход, превышающий указанную сумму, то в таком случае обязанность по уплате НДС возникнет, начиная уже с апреля 2026 года.

Также напомним, организации, применяющие режим УСН и являющиеся плательщиками НДС, могут выбрать 2 режима его уплаты:

- общепринятая ставка НДС – 10% или 20% (с правом вычета входящего НДС, которые предъявят поставщики товаров и услуг);

- льготная ставка – 5% или 7% с доходом от 10 до 490,5 млн рублей (без права вычета входящего НДС, которые предъявят поставщики товаров и услуг).

Подробно о выгодности для организации того или иного режим уплаты НДС читайте в нашей статье: Как НКО законно минимизировать сумму уплаты НДС

Организации на УСН с наёмными сотрудниками отчетность по своим сотрудникам (6-НДФЛ, РСФ, ЕФС-1, ПВС и УИНВ) сдают аналогично отчетности организаций на ОСНО.

Также напомним, что производители и импортеры радиоэлектронной продукции и микроэлектроники будут платить в 2026 году так называемый технологический сбор. Ставка сбора – не более 5 000 рублей на единицу продукции. За нарушение предусмотрены существенные санкции!

Позвонить или напишите WhatsApp бухгалтеру НКО по номеру + 7 (916) 135-49-52

Купите бухгалтерское сопровождение прямо сейчас и сэкономьте 30%!

Оставьте заявку и получите бесплатную консультацию по регистрации и бухгалтерии НКО!

Став нашим клиентом прямо сейчас, Вы получите эксклюзивный доступ к клубу «Партнёр НКО» с бесплатной бухгалтерской помощью и поддержкой!

Остались вопросы?

Пишите или звоните: +7 (495) 004-02-10

Академия НКО — образование руководителей и команды от «Партнёр НКО».

Вебинары НКО — 25 часов, с онлайн разбором ваших кейсов.

Конференция НКО — Общероссийский форум по развитию НКО.

Форум НКО — крупнейшее сообщество НКО в России.

Подпишитесь на наш Телеграм Каждый день краткие новости, анонсы и советы по работе НКО