Как НКО законно минимизировать сумму уплаты НДС

Напомним, в соответствии с ФЗ от 12 июля 2024 г. № 176-ФЗ «О внесении изменений в Налоговый кодекс РФ» с 2025 года все хозяйствующие субъекты, а также некоммерческие организации и индивидуальные предприниматели, применяющие упрощённую систему налогообложения (УСН) обязаны уплачивать налог на добавленную стоимость (НДС) при превышении ими годового лимита доходов в 60 млн. рублей. Для многих некоммерческих организаций на УСН это стало настоящей проблемой, если не сказать «катастрофа». «Партнёр НКО» в очередной раз напоминает о необходимости использования правильного режима уплаты НДС для снижения суммы уплачиваемого налога.

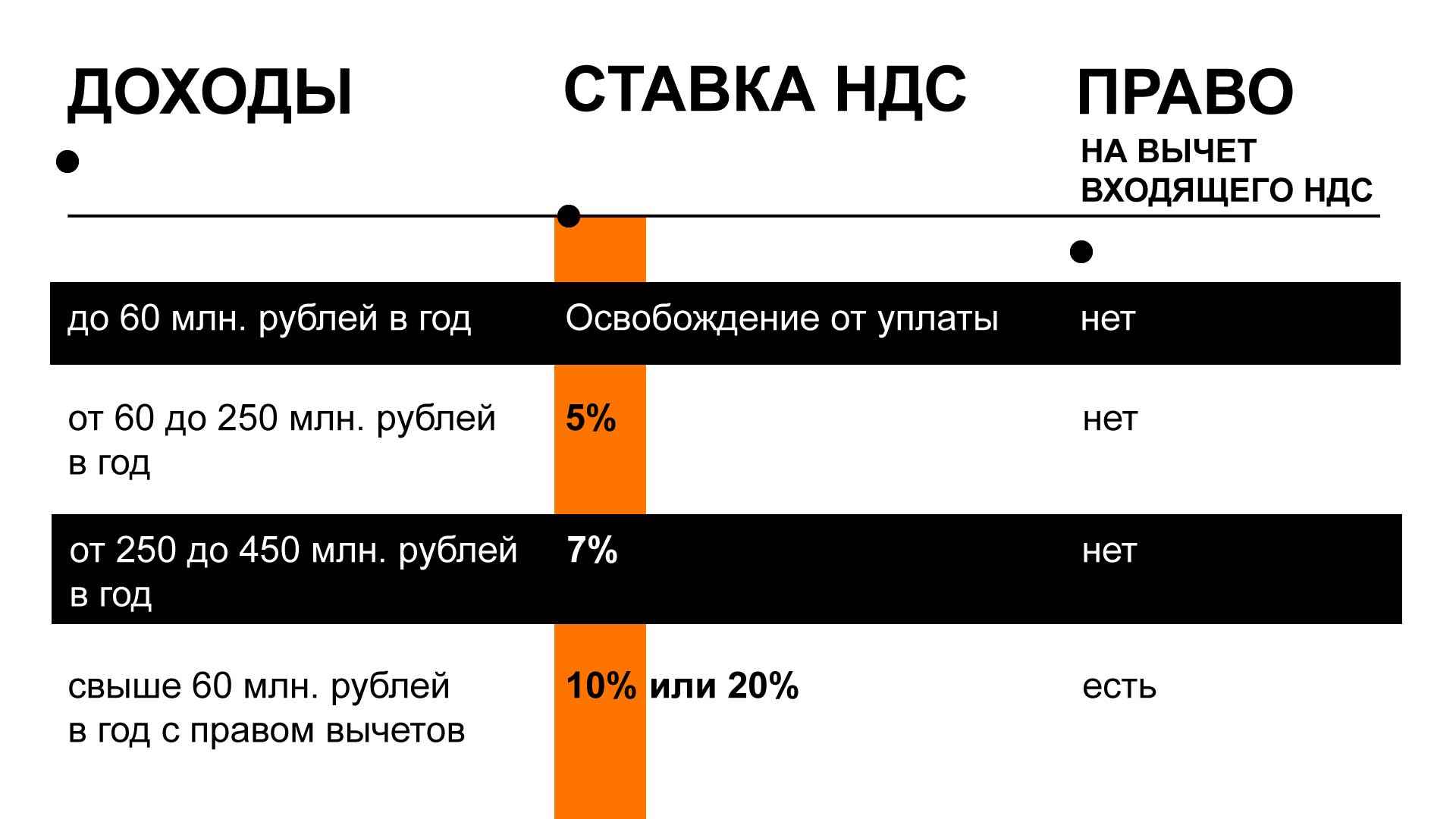

Очевидно, что с введением НДС на УСН налоговая нагрузка на «упрощенцев» значительно возрастает. Если НКО получает доход свыше 60 млн рублей в год, то наряду со стандартным налогом 6% (15% доходы минус расходы) она обязана ещё и оплатить НДС, который может быть либо стандартным в 20%, либо так называемым пониженным в 5% или 7% без права вычета или возмещения.

Режимы уплаты НДС на УСН

- 20% (10% - для отдельных групп товаров) – если доход НКО на УСН составил от 60 млн. руб. (с правом вычета входящего НДС);

- 5% – если доход НКО на УСН от 60 до 250 млн. руб. (без права вычета входящего НДС)

- 7% – если доход от 250 до 450 млн. руб. (без права вычета входящего НДС)

Способ минимизации суммы уплаты НДС в абсолютном выражении кроется в самом подборе того или иного режима его уплаты. Подбирая тот или иной режим уплаты НДС для организации, можно «нащупать», что называется, минимальный для организации НДС в абсолютном выражении. Так, выбирая между ставками 20% и 5% (7%) нужно непременно учитывать специфику деятельности НКО или вашего бизнеса.

Ставка 5% (7%) выгодна, если:

- Не менее 70% клиентов организации – физические лица или юридические лица на УСН;

- Доля затрат организации с НДС не более 30%.

Многие организации, проигнорировав в 2024 году рекомендации наших специалистов, отнесясь к ним, мягко говоря, «легкомысленно» и скептически, избрали не правильный и не выгодный именно для них режим уплаты НДС в 5% (7%). Сейчас же они терпят многомиллионные убытки. Так, бухгалтеры одной из медицинских автономных некоммерческих организаций г. Москвы, находящийся на режиме НДС 5%, просчитав альтернативную уплату налога по ставке 20% с правом вычета, пришли к выводу, что их организация теряет ежеквартально более 10 млн. рублей выручки.

При этом самым «страшным» является то, что при выборе пониженных ставок НДС в 5% (7%) организации обязаны их применять в течение не менее 12 последовательных налоговых периодов (кварталов). То есть в течение целых 3 лет. Прекратить их применение можно лишь по истечению этого периода либо только тогда, когда организация выйдет за лимит в 450 млн. рублей и вовсе утратит право на применение пониженных ставок (п.9 ст.164 НК РФ).

Ставка 20% предпочтительнее, если:

- Не менее 70% клиентов организации – юридические лица на общем режиме налогообложения (ОСНО), которые имеют право принять НДС к вычету;

- Доля затрат организации без НДС не более 30%, а все остальные издержки облагаются НДС и способны сформировать вычеты по НДС.

Важно отметить, что организации, избрав изначально ставку в 20%, а потом поняв, что она не выгодна для них, почти «ничего те теряют» и могут перейти на ставку в 5% (7%) в течении года (письмо Минфина от 07 ноября 2024 г. № 03-07-11/109614). Однако НДС, принятый к вычету за время использования ставки 20%, нужно будет восстановить в том периоде, начиная с которого применяется пониженная ставка (пп.2 п.3 ст.170 НК РФ).

«…В течение года НКО, применяющая ставку НДС 20%, может при желании спокойно перейти на 5%. Однако при таком переходе надо будет восстановить НДС, ранее принятый к вычету...», – говорит Анастасия Ибрагимова, бухгалтер группы «Партнёр НКО».

Таким образом, избирая пониженные режимы в 5% (7%) необходимо «100 раз отмерить», что называется: учесть специфику деятельности организации, характер контрагентов и затрат, детально просчитать экономику организации или бизнеса.

Так, например, закупочная стоимость некого товара составляет 10 000 рублей, продажная – 20 000 рублей. Так как при ставке в 5% входящий НДС организация не учитывает, НДС начисляется только на стоимость реализации. Считаем НДС по формуле: 20 000×5 / 105 = 952 рубля. При этом организация не может применить вычет. Таким образом, общая сумма НДС – 952 рубля.

Теперь просчитаем покупку и продажу этого самого товара по стандартной ставке 20%, вычтя из исходящего НДС входящий. Так, входящий НДС считаем по формуле: 10 000×20 / 120 = 1666 рублей. Исходящий НДС: 20 000×20 / 120 = 3333 рубля. НДС к уплате: 3333 – 1666 = 1667 рубля. Таким образом, в нашем примере более выгодной для организации оказывается пониженная ставка НДС в 5% – 952 рубля против 1667 рублей. Однако пониженная ставка не всегда выгодна для организации, и при доле вычетов более 70% она становится убыточной.

Кроме того, важно помнить о большом перечне налоговых льгот для НКО, в том числе по уплате НДС. Так, в соответствии с п. 3 ст. 149 НК РФ, от уплаты НДС освобождаются так называемые общественные организации инвалидов (80% членов которых составляют инвалиды), а также НКО, уставный капитал которых на 100% состоит из вкладов общественных организаций инвалидов. Также, в соответствии со ст. 149 НК РФ, от НДС освобождается некоторые виды деятельности: благотворительная, продажа изделий народных художественных промыслов, образовательные, оздоровительные и санаторные услуги, уход за больными, инвалидами и престарелыми и др.

Во избежание переплаты НДС важно также грамотно организовать ведение бухгалтерского учёта. Необходимо вовремя регистрировать первичные документы и несколько раз перепроверять их. Помните: ошибки в «первичке» могут привести к большой излишней переплате НДС и штрафам. Если организация не в состоянии организовать бухгалтерский учёт самостоятельно – со штатным бухгалтером, необходимо обратится к аутсорсингу.

Вам может быть интересно:

НДС 5% для УСН в 2025 году: рекомендации эксперта

Подпишитесь на наш Телеграм-канал Самое срочное и полезное для Вашей НКО

Подпишитесь на свежие новости НКО Будьте вкурсе важных событий в сфере НКО.