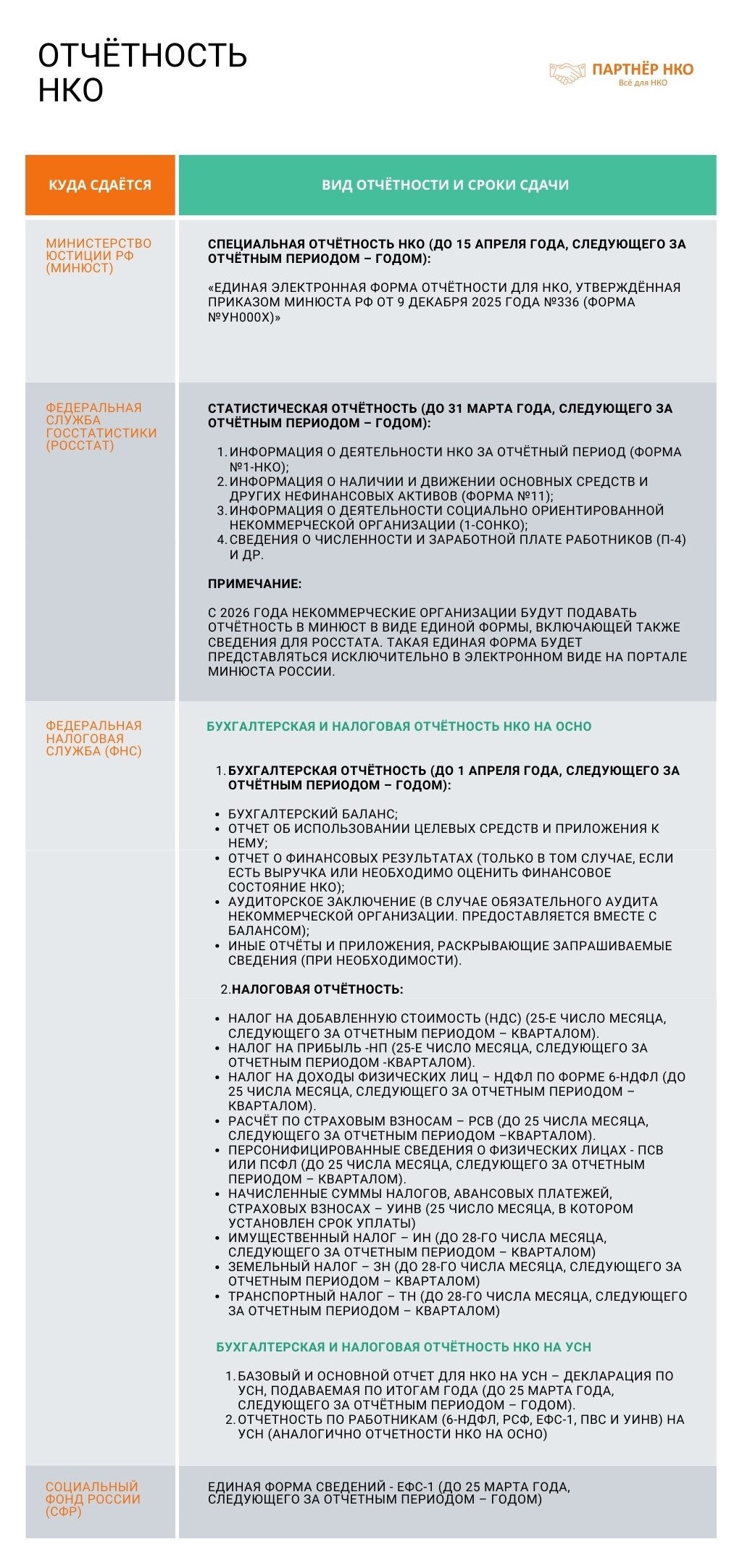

Отчётность НКО-2026

В данной статье подробно разберём сроки и порядок отчётности НКО в 2026 году. Напомним, что согласно приказу российского Минюста №336 от 9 декабря 2025, с 2026 года отчётность НКО в Минюст подаётся исключительно в электронном виде с использованием усиленной электронной подписи через личные кабинеты на сайте ведомства.

- Бухгалтерская и налоговая отчётность НКО в 2026 году

- Отчетность НКО на УСН в 2026 году

- Отчётность в Социальный фонд (СФР)

- Отчётность НКО в Минюст в 2026 году

- Статистическая отчётность в Росстат

- Ответственность за непредставление отчетности

Бухгалтерская и налоговая отчётность НКО в 2026 году

Нужно сказать, что бухгалтерская и налоговая отчётность – не одно и тоже, как нередко считают обыватели. Эти два вида отчётности отличаются своим назначением и составом.

Бухгалтерская отчётность

Бухгалтерская отчётность отражает финансовое состояние НКО и формируется по стандартам бухучета. Цель – отражение финансовых потоков и имущества НКО. Она предназначена не только для ФНС, но и для других так называемых внешних пользователей: банков и кредиторов, инвесторов и контрагентов, аудиторских компаний, арбитражных судов и пр.

Формирование бухгалтерской отчетности некоммерческих организаций осуществляется строго в соответствии с рекомендациями, изложенными в Информации Минфина № ПЗ-1/2015 «Об особенностях формирования бухгалтерской (финансовой) отчетности некоммерческих организаций»

Поможем НКО с бухгалтерскими задачами 24/7. Проверим и сформируем отчётность, рассчитаем налоги и страховые взносы, организуем кадровый учёт и расчёты с сотрудниками, оформим первичные документы.

Стандартный набор отчетных документов включает в себя:

- Бухгалтерский баланс НКО;

- Отчет о финансовых результатах деятельности;

- Отчет целевом использовании денежных средств (бланки приведены в ФСБУ 4/2023) .

Данные документы, отражающих результаты деятельности НКО в 2025 году, необходимо предоставить в ФНС до 31 марта 2026 года. (основание: ч. 5 ст. 18 Федерального закона № 402-ФЗ от 06.12.11).

Важно также отметить, что для ряда НКО предусмотрена процедура обязательного аудита годовой бухгалтерской отчетности. В частности, к ним относятся: фонды, организации, выполняющие функции иностранного агента, а также НКО, занимающиеся формированием значительного целевого капитала.

Аудиторское заключение должно быть представлено в ФНС вместе с бухгалтерским балансом или в течение 10 рабочих дней, начиная со дня, следующего за датой его подписания. Крайний срок предоставления заключения за 2025 год – 31 декабря 2026 года.

Кроме того, аудиторское заключение подлежит обязательной публикации в Едином федеральном реестре сведений о фактах деятельности юридических лиц в течение трех рабочих дней (основание – п. 9 ст. 7.1 Федерального закона № 129-ФЗ от 08.08.01).

ВАЖНО! Некоммерческие организации вправе сдавать так называемую упрощенную бухгалтерскую отчетность. Однако есть исключения. В соответствии п. 4 и 5 ст. 6 Закона №402-ФЗ, упрощенные формы под запретом для тех НКО, которые подлежат обязательному аудиту

Налоговая отчётность

Что касается налоговой отчётности, то она предназначена исключительно для ФНС для контроля уплаты налогов НКО. Каждая некоммерческая организация обязана своевременно подавать налоговые декларации и отчёты по установленным формам в зависимости от выбранной системы налогообложения.

При общей системе налогообложения (ОСНО) НКО необходимо сдать в ФНС следующие документы:

- Декларация по налогу на добавленную стоимость (НДС). В том случае, если НКО является плательщиком данного налога. В соответствии с п. 5 ст. 174 НК РФ, Декларация по НДС сдается 1 раз в квартал. В 2026 году её необходимо сдать не позднее 25 апреля, 27 июля, 26 октября. А за последний квартал 2026 года необходимо будет отчитаться до 25 января 2027 года;

- Декларация по налогу на прибыл (НП). Ее НКО необходимо сдать по итогам квартала, полугодия, 9-ти месяцев и года. В 2026 году она также сдаёт не позднее 25 апреля, 27 июля, 26 октября соответственно. А за 2026 год необходимо будет отчитаться до 25 марта 2027 года.

ВАЖНО! Те НКО, которые делают так называемые авансовые платежи исходя из фактической прибыли, декларацию по НП, в соответствии с ст. 289 НК РФ, необходимо сдавать не позднее 25-го числа каждого месяца

- Декларация по налогу на имущество (если в собственности НКО находится недвижимость). Данную декларацию в соответствии с п. 3 ст. 386 НК РФ НКО необходимо сдать не позднее 25 февраля 2026 года

- Расчёт 6-НДФЛ (для тех НКО, в штате которых есть работники). Сдаётся расчет 6-НДФЛ по итогам квартала, полугодия, 9-ти месяцев и года. В годовую форму включают справки о доходах на каждого работника. Сроки сдачи в 2026 году: не позднее 25 апреля, 27 июля, 26 октября. За 2026 год – до 25 февраля 2027 года (основание: п. 2 ст. 230 НК РФ).

- Расчет по страховым взносам - РСВ (также для НКО, в штате которых есть работники). Данный расчёт составляется по окончании квартала, полугодия, 9-ти месяцев и года. Сроки сдачи: в 2026 году – не позднее 25 апреля, 27 июля, 26 октября. За 2026 год – не позднее 25 января 2027 года. Плюс к этому, в соответствии с п. 7 ст. 431 НК РФ сдают так называемые персонифицированные сведения не позднее 25-го числа каждого месяца.

ВАЖНО! В соответствии Письмом от 28 марта 2023 г. № БС-4-11/3700@ организациям, в том числе НКО, российский Минфин разрешил не сдавать персонифицированные сведения за 3-ий месяц квартала. Сведения подаются только за 1-ый и 2-ой месяцы квартала. Это связано с тем, что в этой форме содержатся те же данные, что и в разделе 3 отчета РСВ, а именно ФИО, СНИЛС и суммы дохода. Так как сроки сдачи РСВ и Персонифицированных сведений (ПС) по физлицам за 3-ий месяц совпадают, Минфин посчитал, что подавать эти сведения можно только за 1-ый и 2-ой месяцы отчетного периода. Соответственно, персонифицированные сведения по работникам можно не сдавать за март, июнь, сентябрь и декабрь.

Отчетность НКО на УСН в 2026 году

Упрощённая система налогообложения (УСН) – это особый режим уплаты налогов для ИП и организаций, в том числе НКО. Он заменяет несколько обязательных платежей при ОСНО единым налогом и значительно упрощает отчётность.

Во-первых, НКО на УСН не сдают декларации по налогу на прибыль.

Во-вторых, что качается декларации по НДС, её сдают только те НКО, которые применяют данный налог и не освобождены от его уплаты. Это НКО, годовые доходы которых не превышают в 2026 году 20 млн руб.

Однако отчитываться по НДС в любом случае должны НКО, которые являются так называемыми налоговыми агентами по НДС (например приобретают товары и услуги на территории РФ у иностранных лиц, арендуют федеральное и муниципальное имущество, приобретают у иностранных организаций услуги в электронной форме и пр.). То есть обязанности налогового агента по НДС должны исполнять даже те юрлица, которые сами плательщиками НДС не являются (применяют специальные налоговые режимы или освобождены от уплаты НДС в соответствии со ст. 145 НК РФ).

Читайте подробно: Налогообложение НКО и бизнеса в 2026 году

Все без исключения НКО на УСН обязаны отчитаться по единому налогу по УСН (в том числе по нулевой отчётности). Соответствующую декларацию по итогам 2025 года нужно направить в ФНС не позднее 25 марта 2026 года (основание: пп.. 1 п. 1 ст. 346.23 НК РФ).

Вместе с тем некоммерческие организации с наемными работниками в штате сдают, как и организации на ОСНО расчеты 6-НДФЛ, РСВ и персонифицированные сведения в те же сроки, что указаны выше.

Скачивайте актуальный Календарь сдачи отчетности в 2026 году (УСН)

Отчётность в Социальный фонд (СФР)

Данную отчётность также сдают исключительно НКО, в штате которых есть наёмные работники. В 2026 году в Социальный Фонд России (СФР) сдаются несколько разделов отчета ЕФС-1Е («Единая форма сведений»):

- Подраздел №1.1 раздела №1 (сведения о трудовой и иной деятельности) – при устройстве сотрудников на работу при заключении/расторжении договора ГПХ – не позднее рабочего дня, следующего за днем издания соответствующего приказа, заключения/расторжения договора. Также при переводе сотрудников на другую работу или выборе формы трудовой книжки (эл./бум.) – не позднее 25-го числа месяца, следующего за тем, когда это произошло;

- Подраздел №1.2 раздела №1 (сведения о страховом стаже работников) – за 2025 год не позднее 25 января 2026 года и дополнительно в течение 3-х календарных дней с даты получения запроса СФР или получения запроса работника, написавшего заявление о пенсии;

- Подраздел №1.3 раздела №1 (сведения о работниках государственных и муниципальных учреждений) - не позднее 25-го числа каждого месяца, следующего за истекшим;

- Подраздел 3 раздела 1 (реестры застрахованных лиц, за которых перечислены дополнительные страховые взносы) - не позднее 25-го числа месяца, следующего за кварталом, полугодием, 9-ю месяцами и годом.

- Раздел 2 (сведения о взносах «на травматизм») — не позднее 25-го числа месяца, следующего за кварталом, полугодием, 9-ю месяцами и годом.

Отчётность НКО в Минюст в 2026 году

В 2026 году российские некоммерческие организации сдают отчет о своей деятельности в Минюст по обновлённой Единой электронной форме УН000Х утверждённой Приказом ведомства от 9 декабря 2025 года № 336.

Подробно об электронной отчётности в Минюст читайте в нашей статье: Электронная отчетность НКО на портале Минюста

Срок сдачи отчётности в Минюст за 2025 год – не позднее 15 апреля 2026 года.

Ещё раз напоминаем, сдать форму УН000Х НКО можно исключительно в электронном виде через Портал Минюста РФ для НКО. Отчет размещается в полностью свободном доступе (за исключением ряда персональных и конфиденциальных данных данных) в специальном разделе «Отчеты».

ВАЖНО! Дополнительно публиковать отчет на сайте НКО или в СМИ (как это требовалось ранее) больше не нужно! Действовавшие ранее формы (ОН0001, ОН0002, ОН0003, Сообщение/уведомление о продлении деятельности и др.) отчётности в Минюст больше не актуальны!

Специалисты «Партнёр НКО» готовы Вам помочь опубликовать отчёт НКО в Минюст за 2025 год в электронной форме на Портале Министерства юстиции.

Также скачивайте актуальный Календарь сдачи отчетности НКО в 2026 году (ОСНО)

Также одним из нововведений отчётности в Минюст в 2026 году станет то, что новый единый электронный отчёт будет объединять и 2 статистические формы отчётности: 1-СОНКО и 1-НКО. Их больше не нужно будет подавать отдельно в Росстат! Они интегрированы в единую электронную систему отчётности. Остальные же статистические отчёты остаются без изменений и по-прежнему сдаются через органы Росстата.

Подробно читайте в материале: "Как заполнить новый отчёт НКО перед Минюстом: пошаговая инструкция по форме 1-СОНКО"

Электронную отчётность в 2026 году должны сдавать все НКО без исключения. В том числе, которые имеют поступления не более 3 млн рублей в год и не являющиеся общественными организациями. Также те НКО, которые не имеют иностранных учредителей и иностранного финансирования.

Статистическая отчётность в Росстат

Данный перечень статистических форм для всех НКО разный. Отчётность зависит от того, относится ли НКО к субъектам МСП, от сферы деятельности и другого.

Чтобы узнать, что и когда сдавать вашей НКО в Росстат, зайти на сайт ведомства, введите данные своей НКО (ОКПО, ИНН, ОГРН) и нажмите кнопку «Получить». Система автоматически сформирует перечень отчетов с датами их сдачи.

ВАЖНО! В 2026 году социально ориентированным некоммерческим организациям форму 1-СОНКО, в которой предоставляют всю необходимую информацию о деятельности социально ориентированной НКО, сдавать в Росстат не нужно! Она интегрирована в Единую систему электронной отчётности Минюста. То же касается отчёта 1-НКО. Её также больше не нужно подавать отдельно. Она интегрирована в единую электронную систему Минюста.

Базовые формы статистической отчётности, которые некоторые некоммерческие организации обязаны сдать в Росстат в 2026 году:

- 1-Т – «Сведения об условиях труда и компенсациях на вредной и опасной работе». За 2025 год сдаётся до 21 января 2026 года;

- П-2 – «Сведения об инвестициях в нефинансовые активы». В 2026 году сдаётся раз в месяц до 20 числа или ежеквартально до 20 числа.

- П-2 (инвест) — «Сведения об инвестиционной деятельности». За 2025 год сдаётся с 15 февраля по 1 апреля 2026 года;

- 11 (краткая) — «Сведения о наличии и движении основных фондов некоммерческих организаций». За 2025 год сдаётся с 15 февраля по 1 апреля 2026 года и др.

Ответственность за непредставление отчетности

В соответствии со ст. 119 НК РФ, ФНС штрафует НКО за каждую несданную вовремя налоговую декларацию или Расчёт по страховым взносам (РСВ). Размер штрафа: 5% суммы налога (взноса) к уплате за каждый месяц задержки, но не более 30% и не менее 1 000 руб.

Также на основании п. 1.2 статьи ст. 126 НК РФ, штраф от ФНС за несданный вовремя расчет 6-НДФЛ составит: 1 000 руб. за каждый полный и неполный месяц просрочки.

Штрафные санкции за непредставленную бухгалтерскую отчетность НКО предусмотрены на основании п 1 ст 126 НК РФ: 200 руб. за каждый документ.

Полный спектр бухгалтерских аутсорс-услуг для НКО

Социальный фонд России (СФР) за несданные в срок подразделы раздела 1 формы ЕФС-1 вправе наложит следующие санкции: 500 руб. в отношении каждого застрахованного лица (ст. 17 27-ФЗ). А за непредставление формы СЗВ-ТД должностное лицо НКО будет оштрафовать в объёме от 300 до 500 руб. (основание: ст. 15.33.2 КоАП РФ). За каждый месяц просрочки с подачей раздела 2 формы ЕФС-1 предусмотрена также санкция в размере 5% от суммы взносов к уплате за последние 3 месяца, но не более 30% и не менее 1 000 руб. (ст. 26.30 125-ФЗ).

Что касается отчётности в Минюст, то если НКО несвоевременно сдаст отчеты в ведомство, ей на первый раз могут вынести предупреждение. Однако за неоднократное и злостное непредставление отчетности некоммерческая организация может быть ликвидирована на основании п. 10 ст. 32 №7-ФЗ «Федерального закона об НКО».

Финансовые санкции за не сдачу форм в Росстат предусмотрены ст 13.19 КоАП РФ. Это штрафы для должностных лиц от 10 000 до 20 000 руб., для юрлиц от 20 000 до 70 000 руб.

Бухгалтерское сопровождение от «Партнёр НКО». Что мы предлагаем:

- Ведение бухгалтерского и налогового учёта;

- Подготовку и сдачу отчётности;

- Взаимодействие с ФНС, включая расчёт и оплату налогов;

- Кадровый учёт и расчёты с сотрудниками;

- Помощь в юридических вопросах;

- Подготовку к проверкам и аудиторско-консалтинговое сопровождение.

Комплексный консалтинг для НКО по всей России. Мы окажем помощь по абсолютно всем сферам и направлениям деятельности НКО. Заказать консультации можно на сайте или по телефону: 8 (800) 100-42-36 или +7 (495) 003-45-36.

Также читайте:

Остались вопросы?

Пишите или звоните: +7 (495) 004-02-10

Академия НКО — образование руководителей и команды от «Партнёр НКО».

Вебинары НКО — 25 часов, с онлайн разбором ваших кейсов.

Конференция НКО — Общероссийский форум по развитию НКО.

Форум НКО — крупнейшее сообщество НКО в России.

Подпишитесь на наш Телеграм-канал Самое срочное и полезное для Вашей НКО

Подпишитесь на свежие новости НКО Будьте вкурсе важных событий в сфере НКО.