Налоговая реформа - 2026

С 1 января 2026 года в силу вступают новые налоговые изменения для бизнеса и некоммерческих организаций (НКО). Реформа нацелена на пополнение дефицита федерального бюджета, который превысил в 2025 году 2,5% ВВП (около 6 трлн руб.). Бизнесу и НКО необходимо не дожидаться окончательного утверждения налоговых изменений, а начать действовать уже сегодня.

В первую очередь необходимо просчитать влияние новых налоговых ставок и лимитов на постоянные и переменные издержки организаций и актуализировать долгосрочные договоры с контрагентами. Также следует изучить возможность перехода на иные режимы налогообложения и уход в другие сектора экономики, для которых всё ещё сохраняются налоговые преференции.

Налоговый эксперт, руководитель бухгалтерского департамента «Партнёр НКО» Маргарита Филатова проанализировала все поправки в российский Налоговый кодекс и рассказала о четырёх главных налоговых изменениях в 2026 году.

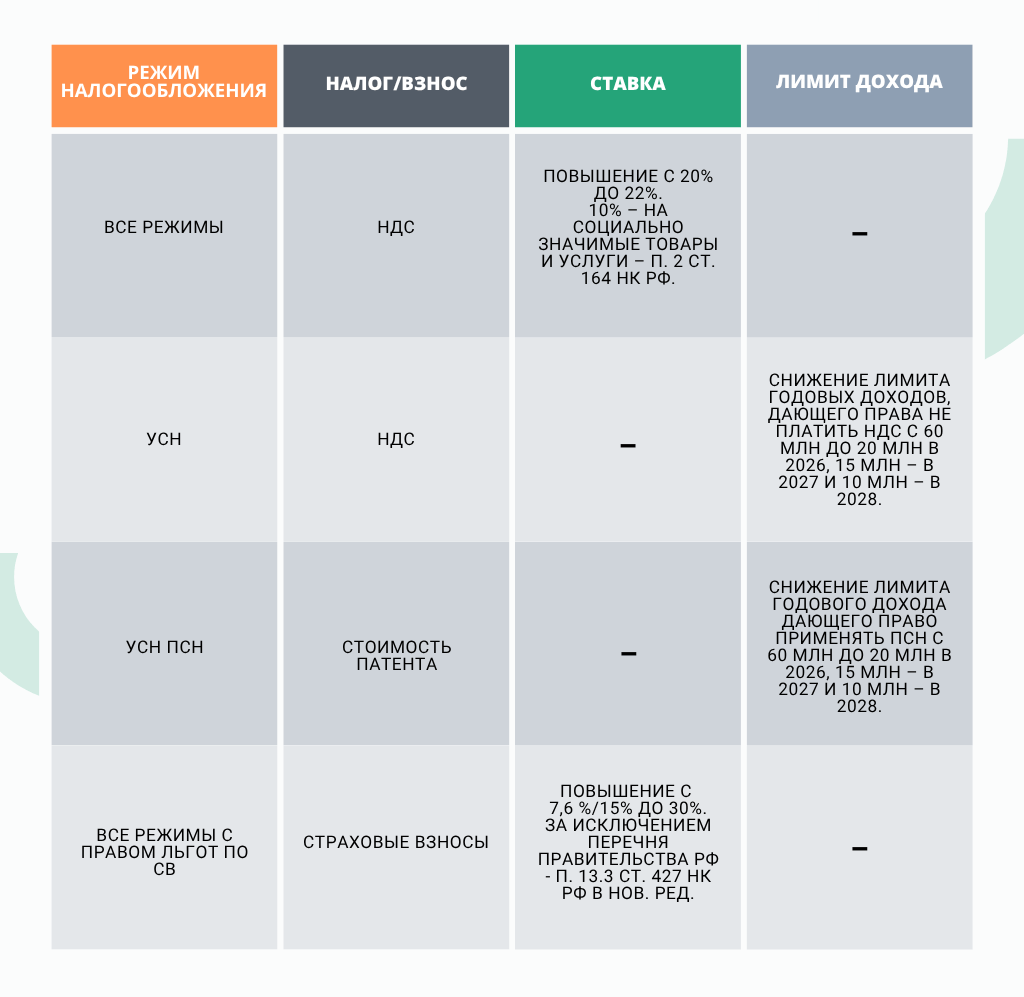

Повышение ставки НДС до 22%

Повышение с 1 января 2026 года ставки налога на добавленную стоимость (НДС) с 20% до 22%. Это повышение предусмотрено законопроектом №1026190-8, который внесён в Госдуму 29 сентября 2025 года российским Минфином. По оценкам ведомства, эта мера позволит принести федеральному бюджету дополнительно около 1–1,5 триллиона рублей. Между тем российский ЦБ оценивает влияние этого шага на «раскручивания» инфляции в пределах 0,5–0,8 % п.п. Однако, по мнению ряда экспертов, фактический рост цен может оказаться несколько выше.

Повышение НДС, который является косвенным налогом, скажется, прежде всего, не на российском бизнесе, а на конечных потребителях благ. Однако, как полагают эксперты, повышение НДС на 2% не нанесёт значительного ущерба бюджету потребителей. Стоит напомнить, что льготная ставка на так называемые социально значимые товары и услуги: ряд социально значимых продуктов питания (мясо, рыба, молоко, куриное яйцо, макаронные изделия, крупы, овощи и пр.), детские товары, медикаменты и прочее останется прежней – в 10%.

Снижение лимита уплаты НДС для режима УСН

Хозяйствующие субъекты (в том числе ИП) и некоммерческие организации, применяющие УСН, становятся с 2026 года плательщиками НДС при превышении ими лимита своего годового дохода в 20 млн. рублей. Ранее предлагалось этот лимит понизить до 10 млн. рублей. Однако российским Правительством было принято решение снижать лимит дохода для уплаты НДС поэтапно

Так:

- в 2026 году лимит составит 20 млн. рублей;

- в 2027 году – 15 млн. рублей;

- с 2028 года – 10 млн рублей.

Напомним, что до этого «упрощенцы» платили НДС при превышении ими годового лимита - 60 миллионов рублей, а ещё раньше – до 2025 года, вовсе оставались вне системы уплаты НДС, лишь уплачивая в бюджет 6% со своих доходов либо 15% (доходы минус расходы).

ВАЖНО! Порог будет считаться преодолённым не по годовой прибыли, а по текущим денежным поступлениям на расчётный счёт и в кассу организации.

Например, если в 2025 году выручка вашей организации не превысила лимита в 20 миллионов рублей, но в 1 квартале 2026 года зафиксирован доход, превышающий 20 млн. рублей, платить НДС будет необходимо с апреля 2026 года.

При этом «упрощенцы» превысившие лимит и ставшие плательщиком НДС в 2026 году, выбравшие так называемую льготную ставку НДС в 5% и 7% (без вычета входящего НДС) не смогут отказаться от нее 12 кварталов подряд – 3 года.

Напомним, бизнес и НКО, применяющие режим УСН и являющиеся плательщиками НДС, могут выбрать два режима уплаты налога:

- стандартная ставка уплаты НДС – 22% (10%) – с правом вычета входящего НДС, которые предъявят поставщики;

- льготные ставки – 5% (доход от 20 до 272,5 млн руб.) и 7% (доход от 272,5 до 490,5 млн руб.) без права вычета входящего НДС.

ВАЖНО! Для того чтобы организации выбрать наиболее оптимальный и выгодный для неё режим уплаты НДС, необходимо просчитать долю затрат организации с уплатой НДС и «нащупать» таким образом, минимальный для неё НДС в абсолютном выражении. Так, выбирая между ставками 20% (10%), 7% или 5%, нужно иметь ввиду, что ставки 5% и 7% выгодны бизнесу и НКО, у которых доля издержек с уплатой НДС не превышает 30%.

Подробно о минимизации НДС на УСН читайте в нашем материале: Как НКО законно минимизировать сумму уплаты НДС

Снижение лимита доходов при патентной системе налогообложения (УСН ПСН)

С 1 января 2026 года также будет снижен максимальный годовой лимит доходов при применении патентной системы налогообложения (ПСН) с 60 млн рублей до 20 млн рублей в 2026 году, 15 млн – в 2027 и 10 млн. – в 2028 г. Если субъект превысит этот порог, он утратит право на применение ПСН и обязан будет перейти на другой режим налогообложения. При этом учитываются только доходы, прописанные исключительно в ст. 249 НК РФ.

Возврат к стандартной ставке по страховым взносам

Так называемые пониженные страховые взносы были введены по инициативе российского Правительства в ковидный 2020 год для ряда субъектов МСП. ФНС их поддержала. Пониженые взносы были призваны помочь малому и среднему бизнесу «остаться на плаву».

В 2026 году МСП предстоит расстаться с пониженными взносами в 7,6 % и 15%. Данный режим лишь сохранится только для ряда субъектов, осуществляющих деятельность в приоритетных отраслях обрабатывающей, в частности, радиоэлектронной промышленности и IT-сфере, определённых Правительство РФ (п. 13.3 ст. 427 НК РФ).

Кроме того, попавшие в перечень Правительства МСП должны иметь ввиду, что они будут иметь право на льготные СВ только лишь при условии, что не менее 70% их валовых доходов приходится на льготный вид деятельности (ОКВЭД установленный Правительством РФ). Для остальных субъектов базовая ставка составит, как и для всех – 30% от ФОТ.

ВАЖНО! Для социально ориентированных и благотворительных некоммерческих организаций ставки по страховым взносам повысятся только с 2027 года.

Для социально ориентированных (СОНКО) и благотворительных некоммерческих организаций, применяющих режим УСН, действующие льготные ставки в 7,6% сохранятся в 2026 году. Однако в соответствии с п. 2.2-2 ст. 427 НК РФ, с 2027 года они повысятся до 15% в пределах так называемой ЭПВБ (единой предельной величины базы). Свыше ЕПВБ ставки сохранятся на уровне 7,6%.

ЭПВБ – это установленный Правительством максимальный размер зарплаты сотрудника, с которого проводятся расчёты по страховым взносам по стандартной ставке.

Для религиозных же некоммерческих организаций всё останется без изменений – 7,6%.

Подпишитесь на наш Телеграм-канал Самое срочное и полезное для Вашей НКО

Подпишитесь на свежие новости НКО Будьте вкурсе важных событий в сфере НКО.