Некоммерческие поступления в НКО. Добровольные взносы и пожертвования

Добровольные взносы и пожертвования — это отдельный вид поступлений НКО, характерный именно для этой организационно-правовой формы. В статье 251 Налогового кодекса РФ определено, что они не подлежат налогообложению. Другими словами, поступления добровольных взносов и пожертвований не являются налогооблагаемой базой. Путаницу вносит большое количество отдельных видов этих поступлений. Даже по сути одинаковое поступление в АНО и Ассоциации звучит по-разному. Разбираемся в этом вопросе.

На фото: коллектив бухгалтерского департамента "Партнёр НКО" во главе с руководителем департамента Маргаритой Филатовой (седьмая слева)

Давайте рассмотрим признаки, по которым можно определить, что поступление относится к добровольному взносу и пожертвованию:

Поступление не является выручкой, на его основании не предоставляются акт выполненных работ, товарные накладные, УПД (универсальный передаточный документ), счет-фактура и другие документы характерные для выручки.

Важно! Часто плательщик — юридическое лицо, которое само не понимает, какой перевод совершает. Сначала руководитель производит платеж, а потом требует акт выполненных работ, т.к. бухгалтеру надо «закрыть» сумму и должен быть подтверждающий документ. Не должен! Юридические лица производят оплату добровольных взносов и пожертвований в НКО за счет чистой прибыли после оплаты своих налогов. Закрывающий или подтверждающий документ необязателен. Достаточно платежного поручения с корректным основанием. Учесть в себестоимости такие расходы юридические лица не могут. Это одна из причин, почему сами НКО с таких поступлений налоги уже не платят.

Такие средства попадают в НКО от:

физических лиц, с доходов которых взимается НДФЛ;

юридических лиц после уплаты налога на прибыль.

«Учет таких средств ведется на бухгалтерском счете 86 «Целевые поступления». Название счета отражает суть этого вида поступлений. НКО получает финансирование не за что-то, а на что-то. В уставе некоммерческой организации определены в большинстве случаев социально ориентированные цели. К ним относится спорт, наука, права граждан, благотворительность, культура, искусство и.т.д.», — Маргарита Филатова, руководитель бухгалтерского департамента «Партнёр НКО».

Суть этого вида поступлений близка к доверительному управлению капитала: физические и юридические лица предоставляют НКО свои средства, чтобы оно их использовало в обозначенном в уставе направлении.

Важно! Направление использования средств в НКО не направлено на интересы плательщика или учредителей НКО. Это запрещено, и Минюст преследует такие действия. Направление интересов НКО лежит строго в социально ориентированном направлении, согласно Федеральному Закону №7 «О некоммерческих организациях».

Виды добровольных взносов и поступлений

Налоговые органы и Минюст первично определяют вид поступления по основанию платежного поручения. Это очень важно. Все поступления с некорректным основанием признаются налогооблагаемой базой, и потом нужно будет в рамках проверки доказывать обратное. Вовремя отреагировать и отстоять свою позицию сложно. Намного проще не допускать ошибок с основаниями платежей.

Рассмотрим, как это происходит. Налоговая или Минюст имеют онлайн-доступ на просмотр банковских счетов. В теневом режиме они постоянно проверяют структуру движения средств и по основаниям могут примерно определить, что относится к выручке, а что к добровольным взносам и пожертвованиям. Если анализ показывает грубое несоответствие с предоставленной бухгалтерской и налоговой отчетностью, госорганы инициируют проверку организации.

Исключение составляют благотворительные фонды. В рамках закона о благотворительной деятельности, все поступления по умолчанию признаются пожертвованиями. Только прямое коммерческое основание сформирует им налоговую базу.

Важно! Данные риски напрямую зависят от компетенции бухгалтера НКО. Применение стандартных правил учета в коммерческих организациях приведут к доначислению огромного количества налогов, штрафов и пеней.

Взнос на уставную деятельность

Это самое общее основание. Если не знаете, как определить поступление, применяйте его.

По нему вносителем может быть любое физическое или юридическое лицо. Применимо к любой форме НКО. Вноситель полностью доверяет НКО использование средств в рамках ее устава, а после оплаты никаких закрывающих документов предоставлять вносителю не требуется.

Основание платежа: «Добровольный взнос на развитие уставных целей некоммерческой организации <сумма> НДС не облагается».

Обычно так платят мелкие суммы при большом доверии к НКО.

Взнос на мероприятие

НКО публикует на сайте, листовках или другим любым доступным способом программу мероприятия, которая обычно состоит из описания целей / проблемы: как они будут достигнуты/решены, необходимое количество средств. Обязательно указывают идентификатор мероприятия.

Пример основания платежа: «Взнос на проведение некоммерческого мероприятия №131 "Очистка парка Измайлово" согласно уставным целям НКО».

Общий отчет по проведенному мероприятию, как правило, фактическая смета расходов, публикуется на сайте или в другом доступном месте, чтобы все вносители средств могли с ним ознакомиться.

Публикация отчета не обязательна, но очень рекомендуема. Ее отсутствие говорит о непрозрачности использования средств. Появляется статус высокорискованной деятельности, что значительно повышает риск проведения проверок государственными органами и падения уровня доверия со стороны вносителей, — Маргарита Филатова, руководитель бухгалтерского департамента «Партнёр НКО».

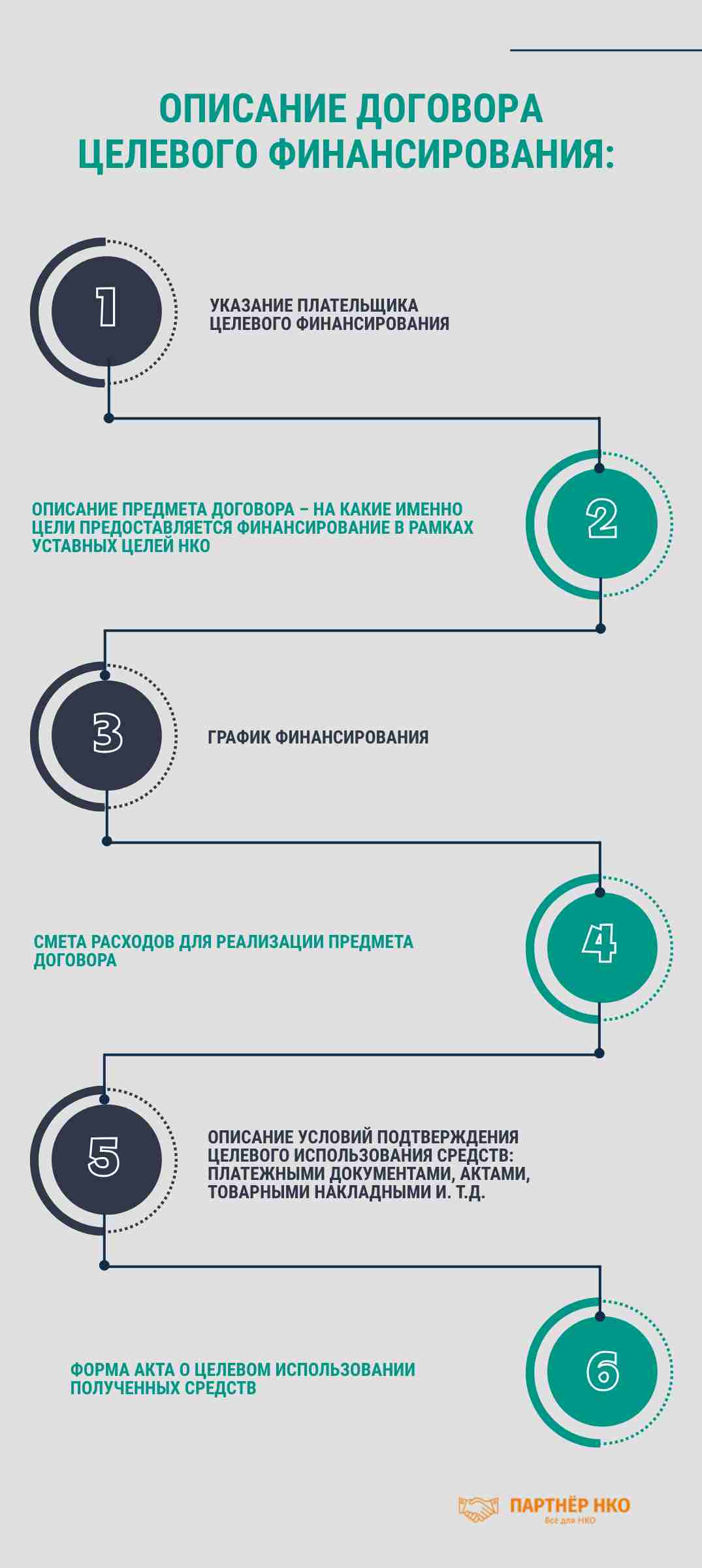

Целевое финансирование

Прямое целевое финансирование производится одним или некоторым ограниченным списком плательщиков. Суть данной формы заключается в том, что еще до предоставления финансирования обе стороны обсуждают детали и все условия их предоставления и использования. После они закрепляют их в договоре целевого финансирования. Этот договор может называться по-разному, например:

договор благотворительной помощи;

договор финансирования некоммерческого мероприятия;

договор пожертвования;

договор оказания помощи НКО и др.

Хотите отдать бухгалтерию своей НКО на аутсорсинг? В одноименной статье вы узнаете о плюсах такого подхода к ведению бухгалтерии, а также, почему бухгалтерский учет некоммерческих организаций — отдельный вид бухучета, требующий ведения экспертом в третьем секторе.

Но все эти договоры являются разной интерпретацией договора целевого финансирования.

Важно! «Акт о целевом использовании полученных средств» нельзя принять к себестоимости. Не путайте его с «Актом оказанных услуг».

Гранты

Гранты относятся к целевым поступлениям и очень похожи на целевое финансирование, но регламент работы с этим финансированием строже и часто происходит через ЭЦП на интернет-площадках.

Описанные виды поступлений могут быть в любых формах НКО. Но есть дополнительные виды поступлений, характерные только для отдельных видов НКО. Опишу основные формы НКО и их особые поступления.

Поступления в Благотворительные Фонды

Пожертвования

Отличительная черта БФ: любые поступления даже без указания плательщика и основания платежа признаются пожертвованием. Это позволяет благотворительным фондам принимать «обезличенные» платежи или собирать средства просто в коробку.

Поступления в НКО

Для НКО, основанных на членстве (Общественные организации, Ассоциации, Союзы)

Обязательные членские взносы

Являются обязательным условием для членов организации, основанной на членстве. Первично размер и сроки оплаты членских взносов регламентируются ежегодным собранием. Также может быть создано положение о членстве подробно регламентирующее права и обязанности членов НКО.

Отдельно можно сказать, что в этих организациях существуют еще два основания для поступления:

Добровольный членский взнос

Член организации инициативно вносит на уставную деятельность дополнительные средства.

Добровольный взнос третьих лиц

То же самое, что и обычный взнос на уставную деятельность, но с уточнением, что внес его не член организации.

Важно! Все добровольные взносы и пожертвования не являются выручкой НКО. Если Вы принимаете их наличными в кассу, применять ККМ (Кассовый аппарат) не нужно.

Академия НКО — образование руководителей и команды от «Партнёр НКО». Вебинары НКО — 25 часов, с онлайн разбором ваших кейсов. Конференция НКО — Общероссийский форум по развитию НКО. Форум НКО — крупнейшее сообщество НКО в России.

Подпишитесь на наш Телеграм

Каждый день краткие новости, анонсы и советы по работе НКО

26.01.2026

лариса

Ответ специалиста НКО:

Добрый день, Лариса! Какой у Вас вопрос по теме статьи?

21.01.2026

Екатерина

Добрый день! В рамках конкурса лучших практик мы победили. Нам перевели деньги по договору предоставления денежной премии призёру на уставные цели. Надо ли платить налоги с этой суммы и как эта сумма учитывается (доход или пожертвование)?

Ответ специалиста НКО:

Здравствуйте, Екатерина! Передали Ваш вопрос специалисту, с Вами свяжутся и ответят на Ваш вопрос

04.12.2025

Изумруд

Ответ специалиста НКО:

Добрый день! Передали Ваш контакт, специалисты с Вами свяжутся.

03.12.2025

Ирина

Мы только начали свою деятельность, и пока основной источник средств – это пожертвования от физлиц и членские взносы. Но часто путаемся, как правильно их оформлять. Например, если человек просто переводит деньги на счет фонда с пометкой пожертвование, нужен ли с ним отдельный договор пожертвования? Или достаточно просто принять средства?

Ответ специалиста НКО:

Добрый день! Необходимо в обязательном порядке заключать договор пожертвования, если сумма пожертвования достигает более 3000 рублей. Предлагаем Вам обратиться к нашим специалистам, для создания договора пожертвования и для подробного ответа оставьте Ваш контакт

31.10.2025

Марина

Добрый день, АНО на ОСНО получили деньги на р/с по договору. В договоре прописано оказание услуг по организации кукольного театра и стоимость услуг (без НДС), в платежке в назначении указано : оплата за организацию спектакля акт № , по догов. №.Вопрос: облагаются ли такие поступления НДС и налогом на прибыль?

Ответ специалиста НКО:

Добрый день! Оказание услуг/работ облагаются налогом, так же необходимо изучить устав организации. Оставьте Ваш контакт и специалисты Вам помогут

22.09.2025

Светлана

Пожалуйста, подскажите, правомерно ли за счет благотворительных взносов проведение мероприятия официального характера в ресторане (учредители, потенциальные партнеры)? И так же если в счет включен алкоголь? Спасибо!

Ответ специалиста НКО:

Добрый день! Оставьте Ваш контакт, специалисты с Вами свяжутся и проконсультируют по данному вопросу

22.09.2025

Светлана

Добрый день! Уставная деятельность нашей Ассоциации проведение фестивалей, конкурсов театров моды, семинаров для членов ассоциации. На расчетный счет поступают денежные средства по основаниям : 1. Членские взносы - ежегодно в установленном размере..2. Взносы на уставную деятельность от физических лиц и от организаций. 3. Взнос за участие в конкурсе. Все полученные взносы расходуются на проведение мероприятий, оплату за работу членам жюри, на оплату проживания орг. комитету, на оплату проживания участников конкурсов, на аренду помещений и сцены для проведения конкурса, на оплату налогов, на приобретение призов и т.д. Размер взносов за участников утверждается Положением о конкурсе. Вопрос: можем ли мы получать на расчетный счет подобные поступления? Может ли руководитель или родитель от коллектива оплатить со своей карты за всех? или за каждого участника конкурса должен оплачивать родитель? Нужно ли с каждым коллективом заключать договор? Или с каждым физическим лицом? благодарю!

Ответ специалиста НКО:

Добрый день! Передала Ваш контакт специалисту, с Вами свяжутся.

14.08.2025

Ирина

Здравствуйте! Мы НКО получили сумму по договору пожертвования. Может ли мы потратить больше полученной суммы?

Ответ специалиста НКО:

Добрый день! Зависит от основания договора, на что жертвовали денежные средства и на какие цели планируете потратить. Для получения более подробной информации, оставьте Ваш номер телефона и специалист с Вами свяжется.

01.08.2025

Татьяна

Здравствуйте. Мы вновь созданное общество, В НКО поступили благотворительные средства на поддержание артистов учреждения культуры (не сотрудников НКО). Может ли НКО с этих средств компенсировать расходы по найму жилого помещения, артистам учреждения культуры (не сотрудникам НКО). Может ли НКО с этих средств выплатить единовременные выплаты артистам учреждения культуры (не сотрудникам НКО)?

Ответ специалиста НКО:

Добрый день! Оставьте пожалуйста Ваш контакт, чтобы специалисты смогли с Вами связаться

22.07.2025

Любовь

Добрый день! Мы НКО профсоюз. Нам хотят перечислить благотворительный целевой взнос. Можем ли мы его принять и сделать определенные работы в детском оздоровительном лагере. Если да, то какие документы для этого нужно .

Ответ специалиста НКО: Добрый день! Вам необходимо составить договор пожертвования. Оставьте Ваш контакт, чтобы специалисты могли Вас проконсультировать по данному вопросу

05.06.2025

Надежда

Здравствуйте. Мы в нашем клубном образовании объявили сбор денег на ремонт колонки и усилителя. Отчитались в группе по сумме за ремонт: выложили чек и описание работ. Нужно ли как-то еще оформлять эти деньги документально?

Ответ специалиста НКО: Добрый день! Оставьте Ваш контакт, чтобы специалист с Вами связался и проконсультировал по данному вопросу.

14.05.2025

Юлия

Здравствуйте! НКО заключило договор субаренды в помещении арендуемом для уставной деятельности. Аренда за помещение платится из добровольных пожертвований. Значит ли это, что субаренда будет являться возмещением расходов НКО? Или это коммерческая деятельность?

Ответ специалиста НКО: Добрый день! Правильно Вас понимаем, что Вы сдали в субаренду помещение? Если да, то это будет являться коммерческой деятельностью.

05.05.2025

Юлия

Здравствуйте! НКО заключило договор субаренды в помещении арендуемом для уставной деятельности. Аренда за помещение платится из добровольных пожертвований. Значит ли это, что субаренда будет являться возмещением расходов НКО? Или это коммерческая деятельность?

Ответ специалиста НКО: Добрый день! Передала Ваш контакт специалисту, с Вами свяжутся.

31.03.2025

Александр

Как собрать средства для ведения уставной деятельности общественной организации без образования юридического лица? На сайте в одном месте написано, что взносы и пожертвования собирать можно, а в другом - что нельзя.

Ответ специалиста НКО: Добрый день! Сбор пожертвований без юридического лица будет считаться мошенничеством.

12.12.2024

Светлана

Добрый день. Подскажите, пожалуйста, возникнут ли вопросы если в назначении платежа будет указано без пояснений - взнос. Имеет ли значение когда указывают благотворительный взнос или добровольный взнос? Или можно указывать и так и так? Ответ специалиста НКО: Здравствуйте, конечно лучше всегда писать правильно Чтоб с налоговой не было проблем

29.08.2024

Борис

НКО планирует арендовать помещение для организации работ в соответствии с Уставом НКО. Своего расчетного счета нет. Спонсор готов оплатить аренду. Как заключить Договоры и провести платеж арендодателю? Ответ специалиста НКО: Добрый день! Ваша ситуация требует внимательного подхода, чтобы соблюсти все юридические нюансы. Вот шаги, которые вы можете предпринять: 1. Заключение договора аренды: Между НКО и арендодателем необходимо заключить письменный договор аренды. В этом договоре обязательно указать все условия аренды, включая срок, стоимость, ответственность сторон и прочие важные аспекты.

2. Подготовка документации: Для заключения договора НКО должно предоставить арендодателю необходимые документы, такие как: - Устав НКО; - Свидетельство о государственной регистрации; - Протокол общего собрания (если требуется), подтверждающий решение о необходимости аренды помещения.

3. Оплата аренды: Поскольку у НКО нет расчетного счета, можно рассмотреть следующие варианты: - Оплата спонсором напрямую: Спонсор может напрямую перевести средства арендодателю. В этом случае НКО должна оформить соответствующее соглашение со спонсором, где будет указано, что средства направляются на оплату аренды. Лучше всего иметь документ, подтверждающий это, например, акт выполненных работ.

16.08.2024

Галина

Здравствуйте! Подскажите, пожалуйста, Будет ли считаться получение денежных средств в рамках уставной деятельности, если родители ребенка внесли возмещение за сломанное им имущество НКО. НКО оказывает образовательные услуги. Заранее большое спасибо! Ответ специалиста НКО: Добрый день, в назначении платежа надо прописывать добровольное пожертвование. И тогда вопросов не будет. Если уже внесли, подложите к платежке заявление, что данные средства внесены в счёт того…..

10.06.2024

Татьяна

Добрый день! Пожалуйста, подскажите, хотим открыть НКО Помощников по уходу для поддержки и проведение мероприятий для них, НКО будет существовать на членские взносы помощников по уходу (порядка 2000 членов). Какую НКО нам лучше открыть (ассоциацию, сообщество или .....)? Так чтобы не требовалось присутствие всех членов для принятия решений (делегирование полномочий членам правления)? Может такие НКО уже существуют и есть уже опыт работы таких НКО. Заранее благодарю)

Ответ Юриста НКО: Добрый день! Для подобных целей можно создать Ассоциацию. Для принятия решений необходимо, чтобы присутствовало более половины членов. Решения принимаются либо квалифицированные большинством от числа присутствующим, либо единогласно всеми. Передать Правлению исключительную компетенцию Общего собрания членов не получится, к сожалению.

10.04.2024

Надежда

Здравствуйте! Я работаю в АНО соцработником. Пожалуйста подскажите, правомочны ли действия директора АНО в отношении зарплат рабочему коллективу. Оклад установлен в размере 8 тысяч рублей, и до МРОТ дотягивают премией, которую платят не всегда. Так же подскажите пожалуйста, где можно поинтересоваться нормами труда, в данной сфере, т.к. 3 года назад было 8 человек в месяц на обслуживании.А теперь 22. Зарплата И тогда и сейчас составляет строго один МРОТ. Спасибо. Ответ специалиста НКО: Добрый день! Размер оплаты труда в организации регламентируется гл.21 ТК РФ и внутренними нормативно-правовыми актами- положением о заработной плате и премировании работников, штатным расписанием, годовой сметой доходов и расходов. Размер оплаты ниже мрот может быть при неполном рабочем дне. размер надбавки и премии устанавливается работодателем самостоятельно согласно внутреннему положению

13.03.2024

Наталья

ДОБРЫЙ ВЕЧЕР. СКАЖИТЕ ПОЖАЛУЙСТА: ОБЛАГАЕТСЯ ЛИ НАЛОГОМ НА ПРИБЫЛЬ(6%) ПОСТУПЛЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ НА УСТАВНОЙ КАПИТАЛ В НКО? Ответ специалиста НКО: Добрый день, нет не облагается

11.03.2024

Ксения

Добрый вечер, какой код применить в разделе 3 декларации УСН при поступлении по договору пожертвования на уставную деятельность? Ответ специалиста НКО: Добрый день, 140!

11.03.2024

Ксения

Добрый вечер, какой код применить в разделе 3 декларации УСН при поступлении по договору пожертвования на уставную деятельность? Ответ специалиста НКО: Добрый день, 140!

22.12.2023

Алекс

Добрый день! Подскажите пожалуйста, должны ли членские взносы общественной организации поступать от членов на карту одного из членов общества и так аккумулироваться, либо взносы должны поступать исключительно на счёт общественной организации? Благодарю.

Ответ Юриста Партнер НКО: Доброго дня, порядок внесения членских взносов в Организацию определяет высший руководящий орган Организации. НО взносы НЕ должны поступать на карту члена Организации. Они должны поступать на расчетный счет Организации, в назначении платежа должна содержаться соответствующая формулировка.

08.08.2023

Инна

Здравствуйте! Если организация АНО, спортивная секция для детей и детей инвалидов, она только открылась, пока занимаются просто дети за плату, дети инвалиды чуть позже, как будут спонсоры. Верно понимаю, что все поступления от детей не инвалидов, это налогооблагаемая база? Ответ специалиста НКО: Добрый день! Доход от реализации платных услуг признается доходом от реализации и подлежит включению в состав доходов при исчислении налога, уплачиваемого в связи с применением УСН.

Согласно ст. 10 Федерального закона от 12.01.1996 №7-ФЗ "О некоммерческих организациях" автономной некоммерческой организацией признается не имеющая членства некоммерческая организация, созданная в целях предоставления услуг в сфере образования, здравоохранения, культуры, науки, права, физической культуры и спорта и иных сферах. Автономная некоммерческая организация может быть создана в результате ее учреждения гражданами и (или) юридическими лицами на основе добровольных имущественных взносов. АНО вправе осуществлять предпринимательскую деятельность, соответствующую целям, для достижения которых создана указанная организация. В соответствии с п.1 ст. 346.15 НК РФ при определении объекта налогообложения по налогу, уплачиваемому в связи с применением УСН учитываются доходы, определяемые в порядке, установленном п. 1 и 2 ст.248 НК РФ. При определении объекта налогообложения не учитываются доходы, указанные в ст. 251 НК РФ. Как следует из п. 2 ст. 251 НК РФ при определении налоговой базы не учитываются целевые поступления (за исключением целевых поступлений в виде подакцизных товаров). К ним относятся целевые поступления на содержание некоммерческих организаций и ведение ими уставной деятельности, поступившие безвозмездно на основании решений органов государственной власти и органов местного самоуправления и решений органов управления государственных внебюджетных фондов, а также целевые поступления от других организаций и (или) физических лиц, и использованные указанными получателями по назначению. При этом налогоплательщики - получатели указанных целевых поступлений обязаны вести раздельный учет доходов (расходов), полученных (понесенных) в рамках целевых поступлений. Согласно ст.39 НК РФ реализацией товаров, работ или услуг организацией или индивидуальным предпринимателем признается соответственно передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных НК РФ, передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу - на безвозмездной основе. Перечень операций, которые в целях налогообложения не признаются реализацией товаров, работ или услуг, установленный п. 3 ст. 39 НК РФ, не включает операции по оказанию платных услуг детской спортивной секции. Кроме того, исчерпывающий перечень доходов, которые не учитываются в целях налогообложения прибыли у некоммерческих организаций, предусмотренный ст.251 НК РФ, не содержит такого вида доходов, как доход от оказания платных услуг. Следовательно, доход, полученный негосударственным образовательным учреждением от реализации платных услуг детской спортивной секции, признается доходом от реализации и подлежит включению в состав доходов при исчислении налога, уплачиваемого в связи с применением УСН.

23.06.2023

Антон

Создаем АНО в том числе с правом осуществлять благотворительную деятельность. Подскажите, пожалуйста, АНО пожет принимать пожертвования для передачи нуждающимся, или это может выполнять только Фонд

Ответ Юриста НКО: Добрый день! Любая некоммерческая организация, в том числе АНО, может принимать пожертвования, которые направляются на уставные цели организации.

13.06.2023

Ольга

Добрый день, наше НКО организует в рамках ОКВЭД спортивные секции и хочет проводить сборы с участников спор секций для подростов и детей ( организационные сборы) которые пойдут на оплату преподавателям Самозанятым, аренду зала, оборудования. Вопрос как правильно выстроить работу? Ответ специалиста НКО: Добрый день! Денежные средства, получаемые НКО от родителей за тренировки детей, учитываются в качестве налогооблагаемых доходов от реализации услуг. Соответственно необходимо заключить договора с родителями детей на оказание услуг. В договоре нужно указать реквизиты расчетного счета, на который будут поступать денежные средства от родителей. В начале месяца нужно будет формировать счет- квитанцию на оплату услуг, по окончанию месяца давать акт выполненных работ. Несмотря на то что , оплата от клиента- физического лица поступает на расчетный счет организации, в соответствии со ст. 1.1 Федерального закона от 22 мая 2003 г. N 54-ФЗ под расчетом понимается также прием (получение) денежных средств в безналичном порядке за товары, работы, услуги. То есть, при поступлении денежных средств на расчетный счет от клиента - физического лица также требуется применение ККТ и нужно выдать кассовый чек (п.2 ст. 1.2 Закона 54-ФЗ). Кассовый чек можно сформировать и отправить по электронной почте. В соответствии с п. 2 ст. 251 НК РФ при определении налоговой базы не учитываются целевые поступления. К ним относятся, в частности, целевые поступления на содержание некоммерческих организаций и ведение ими уставной деятельности, поступившие безвозмездно от организаций и (или) физических лиц. К целевым поступлениям на содержание некоммерческих организаций и ведение ими уставной деятельности относятся: осуществленные в соответствии с законодательством Российской Федерации о некоммерческих организациях взносы учредителей (участников, членов), пожертвования, признаваемые таковыми в соответствии с гражданским законодательством Российской Федерации, доходы в виде безвозмездно полученных некоммерческими организациями работ (услуг), выполненных (оказанных) на основании соответствующих договоров. Соответственно, если родители будут вносить денежные средства как пожертвования, то эти средства не будут облагаться налогом.

Но здесь есть один нюанс, вы не можете выдать квитанцию на пожертвование, и не сможете требовать оплатить задолженность, так как пожертвование дело добровольное. Если средства будут вносить как пожертвование, кассовые чеки выдавать не нужно.

С арендодателями и самозанятыми преподавателями также необходимо заключить договор о оказании услуг, и производить с ними оплату через расчетный счет. От арендодателей в конце месяца нужно получить акт выполненных работ. От самозанятого чек самозанятого.

19.04.2023

Светлана

Здравствуйте. Учреждение культуры организовало концерт. Вырученные средства со внебюджета пересилены в НКО для СВО. Правильно ли это? Или нужно было через Благотворительный фонд? Ответ специалиста НКО: Добрый день! Уточните пожалуйста организационно-правовую форму НКО, и что указано в назначении платежа

24.03.2023

Александра

НКО региональное отделение всероссийского спортивного общества «Динамо» 01.06.2022 г. получило благотворительное пожертвование от ООО «Астра» на ведение уставной деятельности в сумме 20 млн., 10 млн. из них передаются в качестве беспроцентного займа 10.06.2022 г. ООО «Футбольный клуб «Динамо», в котором РО ВСО является учредителем, доля участия 25 %. ООО «Футбольный клуб «Динамо» ведет деятельность в области спорта, команды клуба выступают на всероссийских соревнованиях под брендом «Динамо». 10.12.2022 между организациями заключается соглашение о прощении части долга в сумме 5 млн. Обе организации, и НКО, и ООО применяют УСН 15% (доходы минус расходы). Как правильно учесть для целей налогообложения полученную сумму благотворительного пожертвования? Ответ специалиста НКО: Добрый день Судя по описанию, благотворительная помощь использована не на ведение уставной деятельности (выдача займа учрежденному обществу и прощение ее части). Поэтому с этой части полученной помощи (в размере 10 млн.руб) нужно уплатить налог на УСН. Следовательно, нужно внести запись в КУДиР в графу 4 в том периоде, когда денежные средства из полученного пожертвования были выданы дочернему коммерческому обществу в качестве беспроцентного займа. Напомню, согласно п.1.1 ст. 346.15 НК РФ при определении объекта налогообложения налогом УСН не учитываются доходы, указанные в статье 251 НК РФ. В частности, согласно пп.1 п.2 ст. 251 НК РФ не учитываются целевые поступления на содержание некоммерческих организаций и ведение ими уставной деятельности, поступившие безвозмездно от организаций и (или) физических лиц, а также на основании решений органов государственной власти и органов местного самоуправления и решений органов управления государственных внебюджетных фондов и использованные указанными получателями по назначению. При этом налогоплательщики - получатели указанных целевых поступлений обязаны вести раздельный учет доходов (расходов), полученных (понесенных) в рамках целевых поступлений. Пожертвования, признаваемые таковыми в соответствии с гражданским законодательством Российской Федерации, относятся к целевым поступлениям на содержание некоммерческих организаций и ведение ими уставной деятельности. В соответствии со статьей 582 ГК РФ пожертвованием признается дарение вещи, в том числе денег, или права в общеполезных целях. Пожертвования могут делаться гражданам, медицинским, образовательным организациям, организациям социального обслуживания и другим аналогичным организациям, благотворительным и научным организациям, фондам, музеям и другим учреждениям культуры, общественным и религиозным организациям, иным некоммерческим организациям в соответствии с законом, а также государству и другим субъектам гражданского права, указанным в статье 124 ГК РФ.

Поскольку часть полученных средств в виде пожертвования направлена не на содержание некоммерческой организации и ведение ею уставной деятельности, то эта часть поступивших средств формирует налогооблагаемую базу по налогу на УСН.

18.03.2023

Алла

Добровольный взнос в АНО от физлица всегда приравнивается к пожертвованию? Или взносы - это отдельная категория финансирования, а пожертвования - отдельная? Всегда ли с каждым плательщиков взносов и пожертвований АНО должна заключать договор о целевом финансировании или о пожертвовании? Или достаточно в платежке корректно указать назначение платежа?

Ответ Юриста НКО: Добрый день! Пожертвования и добровольные имущественные взносы в Законе об НКО выделены в самостоятельные виды источников формирования имущества НКО. Если сумма пожертвования свыше 3 000 рублей, то лучше оформить передачу письменным договором. Что касается добровольных имущественных взносов, то они могут и не носить целевого характера, а направляться просто на уставную деятельность.

26.02.2023

Алла

Добровольный взнос в АНО от физлица всегда приравнивается к пожертвованию? Или взносы - это отдельная категория финансирования, а пожертвования - отдельная? Всегда ли с каждым плательщиков взносов и пожертвований АНО должна заключать договор о целевом финансировании или о пожертвовании? Или достаточно в платежке корректно указать назначение платежа? Ответ специалиста НКО: Добрый день Взносы и пожертвования могут иметь как единый характер, так и разный, все зависит от того, что это за взносы. Взносы могут быть добровольными(целевыми) и обязательными. Например, взносы могут быть со стороны членов это АНО, т.е. членские взносы - обязательные. Могут быть взносы со стороны третьих лиц на ведение уставной деятельности - добровольные взносы, они по своей сути близки к пожертвованиям. Целевые взносы - добровольная передача юридическими или физическими лицами (в том числе законными представителями) денежных средств, которые должны быть использованы по объявленному (целевому) назначению. Взносы могут носить и имущественный характер(т.е. передача не денежных средств, а иных ТМЦ) Т.е. чаще всего взносы изначально направляются на цели, предусмотренные такими вносителями. При этом формулировка может быть достаточно общая, например "Добровольный взнос на развитие уставных целей некоммерческой организации. сумма. НДС не облагается". Может быть взнос на проведение конкретного мероприятия. В этом случае АНО обязана вести учет расходов по такому взносу отдельно. Пожертвование чаще всего применяется, когда получателем является благотворительный фонд. В ст. 582 ГК РФ: Пожертвованием признается дарение вещи или права в общеполезных целях. Пожертвования могут делаться гражданам, медицинским, образовательным организациям, организациям социального обслуживания и другим аналогичным организациям, благотворительным и научным организациям, фондам, музеям и другим учреждениям культуры, общественным и религиозным организациям, иным некоммерческим организациям в соответствии с законом, а также государству и другим субъектам гражданского права, указанным в статье 124 настоящего Кодекса. На принятие пожертвования не требуется чьего-либо разрешения или согласия. Если это членские взносы, то внесение таких взнос предусмотрено уставными документами организации. Если это взносы третьих лиц, то заключение с каждым вносителем отдельного договора не требуется, если только взнос не носит целевой характер и АНО впоследствии должно будет отчитаться перед вносителем. Но наличие договора (как на взносы, тк и на пожертвование) поможет доказать, что поступившие средства – это именно добровольные взносы, пожертвование. В договоре должны быть указаны безвозмездность (бескорыстность) передачи имущества и права сторон, а также общественно полезные цели, на которые должно быть направлены денежные средства, переданное имущество. В договоре может предусмотрена конкретная цель использования передаваемых средств, имущества. Корректная формулировка назначения платежа имеет важное значения для АНО - для возможности исключения из налогооблагаемой базы такого поступления

31.01.2023

Светлана Викторовна Никифорова

наше НКО не занимается денежными делами а как же составлять отчеты по поводу материальной помощи Ответ специалиста НКО: Добрый день! Для корректного ответа уточните пожалуйста чем занимается ваше НКО? Какого рода материальную помощь вы оказываете?

18.01.2023

Алла

Здравствуйте! У нас АНО, проводит спортивное мероприятие. В уставе прописано что одним из видов некоммерческой деятельности являются спортивные мероприятия. Источником финансирования мероприятия в нашем случае могут быть только взносы участников. Можем ли мы назначить обязательный платеж за участие в мероприятии вот с таким назначением: Добровольный взнос на проведение (и далее название и дата мероприятия), ФИО участника. Это не переквалифицируют в коммерческую деятельность с доначислением налогов? Ведь нам в платежах конкретно укажут ФИО участников, и в принципе есть прямая взаимосвязь плательщика - участника или родителя участника и оказываемой ему (или его детям) услуги - участие в мероприятии... Как это лучше оформить, что бы оставаться в рамках некоммерческой деятельности? Ответ специалиста НКО: Добрый день Согласно п. 2 ст. 251 НК РФ:при определении налоговой базы также не учитываются целевые поступления (за исключением целевых поступлений в виде подакцизных товаров). К ним относятся целевые поступления на содержание некоммерческих организаций и ведение ими уставной деятельности, поступившие безвозмездно на основании решений органов государственной власти и органов местного самоуправления и решений органов управления государственных внебюджетных фондов, а также целевые поступления от других организаций и (или) физических лиц и использованные указанными получателями по назначению. При этом налогоплательщики - получатели указанных целевых поступлений обязаны вести раздельный учет доходов (расходов), полученных (понесенных) в рамках целевых поступлений. К целевым поступлениям на содержание некоммерческих организаций и ведение ими уставной деятельности относятся: 1) осуществленные в соответствии с законодательством Российской Федерации о некоммерческих организациях взносы учредителей (участников, членов), пожертвования, признаваемые таковыми в соответствии с гражданским законодательством Российской Федерации. Если НКО получатель денег, то стартовый (организационный) взнос на организацию соревнований отразите как негосударственное целевое финансирование. Такие поступления не включают в налоговые доходы по УСН (подп. 14 п. 1 ст. 251, п. 2 ст. 251 НК РФ, подп. 1 п.1 ст. 346.15). Это правило касается как организаций, которые платят единый налог с доходов, так и организаций, которые используют в качестве объекта налогообложения доходы, уменьшенные на расходы. При этом Вы должны вести раздельный учет полученных денег и использовать их строго по целевому назначению. В противном случае, поступившие средства нужно включить в состав внереализационных доходов (абз. 3 п. 1 ст. 346.15 НК РФ). Для признания взноса на проведение соревнования целевым вам необходимо в Положении о соревновании предусмотреть формулировку целевого (добровольного) взноса и на какие цели он будет направлен. Положение о соревновании публикуются на сайте, листовках или другим удобным способом. Примером основания платежа можно прописать : «Целевой(добровольный) взнос на проведение спортивного мероприятия « ….», проводимого 25.01.2022г. После проведения мероприятия опубликуйте отчет о целевом использовании полученных взносов, чтобы участники-вносители средств могли ознакомится с ним. С каждым участником –вносителем денежных средств вам необходимо оформить договор о целевом финансировании соревнования.

06.12.2022

Алла

Здравствуйте! У нас АНО, проводит спортивное мероприятие. В уставе прописано что одним из видов некоммерческой деятельности являются спортивные мероприятия. Источником финансирования мероприятия в нашем случае могут быть только взносы участников. Можем ли мы назначить обязательный платеж за участие в мероприятии вот с таким назначением: Добровольный взнос на проведение (и далее название и дата мероприятия), ФИО участника. Это не переквалифицируют в коммерческую деятельность с доначислением налогов? Ведь нам в платежах конкретно укажут ФИО участников, и в принципе есть прямая взаимосвязь плательщика - участника или родителя участника и оказываемой ему (или его детям) услуги - участие в мероприятии... Как это лучше оформить, что бы оставаться в рамках некоммерческой деятельности? Ответ специалиста НКО: Добрый день Согласно п. 2 ст. 251 НК РФ:при определении налоговой базы также не учитываются целевые поступления (за исключением целевых поступлений в виде подакцизных товаров). К ним относятся целевые поступления на содержание некоммерческих организаций и ведение ими уставной деятельности, поступившие безвозмездно на основании решений органов государственной власти и органов местного самоуправления и решений органов управления государственных внебюджетных фондов, а также целевые поступления от других организаций и (или) физических лиц и использованные указанными получателями по назначению. При этом налогоплательщики - получатели указанных целевых поступлений обязаны вести раздельный учет доходов (расходов), полученных (понесенных) в рамках целевых поступлений. К целевым поступлениям на содержание некоммерческих организаций и ведение ими уставной деятельности относятся: 1) осуществленные в соответствии с законодательством Российской Федерации о некоммерческих организациях взносы учредителей (участников, членов), пожертвования, признаваемые таковыми в соответствии с гражданским законодательством Российской Федерации. Если НКО получатель денег, то стартовый (организационный) взнос на организацию соревнований отразите как негосударственное целевое финансирование. Такие поступления не включают в налоговые доходы по УСН (подп. 14 п. 1 ст. 251, п. 2 ст. 251 НК РФ, подп. 1 п.1 ст. 346.15). Это правило касается как организаций, которые платят единый налог с доходов, так и организаций, которые используют в качестве объекта налогообложения доходы, уменьшенные на расходы. При этом Вы должны вести раздельный учет полученных денег и использовать их строго по целевому назначению. В противном случае, поступившие средства нужно включить в состав внереализационных доходов (абз. 3 п. 1 ст. 346.15 НК РФ). Для признания взноса на проведение соревнования целевым вам необходимо в Положении о соревновании предусмотреть формулировку целевого (добровольного) взноса и на какие цели он будет направлен. Положение о соревновании публикуются на сайте, листовках или другим удобным способом. Примером основания платежа можно прописать : «Целевой(добровольный) взнос на проведение спортивного мероприятия « ….», проводимого 25.01.2022г. После проведения мероприятия опубликуйте отчет о целевом использовании полученных взносов, чтобы участники-вносители средств могли ознакомится с ним. С каждым участником –вносителем денежных средств вам необходимо оформить договор о целевом финансировании соревнования.

30.10.2022

Ирина

НО капитальный ремонт оплата взносы или оплата услуг если это взносы так это добровольно а если это услуги то их неоказывают так что же это? Ответ специалиста НКО: Добрый день! Провести капитальный ремонт имущества НКО целесообразнее на взносы и пожертвования, которые не облагаются налогом. Но эти взносы носят добровольный характер. Если не верно поняли Ваш вопрос - просим написать его более подробно.

30.08.2022

Галина

Позволяет ли НК принимать добровольные пожертвования от третьих лиц наличными с оформлением акта добровольного пожертвования в НКО( общественный потребительский контроль за деятельностью различных коммерческих организаций) Ответ специалиста НКО: Добрый день! Может, от 3000 только по договору пожертвования, менее - достаточно акта. Касса для этого не нужна (касса только для коммерческих платежей)

14.07.2022

Татьяна

Как отчитаться НКО иноагенту за добровольные взносы если они анонимны? Ответ специалиста НКО: Добрый день: Учёт анонимных добровольных взносов в организации происходит так же как и поименных. Для этого можно принять аббревиатура например физ.лицо и всё не выясненные отражать по нему. В отчете в Минюст их так же учесть в разделе добровольные взносы полученные от физ.лиц. И стараться больше не допускать анонимных поступлений. И внесены изменения по НКО иноагентам с 1 03.22.приказ 184 от 30.09.21 по отчётам в минюст

29.06.2022

Дмитрий

Приветствую! Очень интересно и подробно о поступлении средств на счет НКО. А можно ли таким же образом создать статью о расходах со счета НКО? Какие бывают виды, как учитываются, какая отчетность, налогооблажение? Как пример: требуется ли предоставлять первичку бухгалтерскую по договорам НКО с третьими ЮЛ при использовании целевых средств на определенное мероприятие в адрес ЮЛ, которое осуществляет его финансирование? Или в адрес налоговой? Или еще - если Президент НКО покупает билет, оплачивает гостиницу и питание с бизнес-карты НКО при осуществлении уставной деятельности НКО - это его доход? Облагается налогом? И кто его уплачивает - НКО или Президент из собственных средств? Спасибо.

Ответ специалиста НКО: Добрый день,Дмитрий! Спасибо за ваш вопрос,т.к он объемный на него ответит наш бухгалтер НКО на форуме, можно перейти по ссылке и так же задать интересующие вас вопросы тут

12.01.2022

Кристина

Здравствуйте! Подскажите, пожалуйста, ситуация: НКО, благотворитель перечисляет сумму на р/с организации, может ли эта же сумма быть реализована НКО в качестве благотворительной помощи образовательной организации? Ответ: Добрый день! НКО может оказать благотворительную помощь другой НКО в рамках своих уставных целей.

27.12.2021

Наталия

Добрый день! Целевое финансирование АНО может быть не добровольным пожертвованием, а инвестированием, с которого финансирующая организация получает прибыль (например, инвестирование проведения спортивного мероприятия, прибыль от которого делится в процентном соотношении между АНО и инвестором)? При этом финансирующая организация (инвестор) является членом АНО. Ответ: Добрый день! Полученная некоммерческой организацией прибыль не подлежит распределению между участниками (членами) некоммерческой организации.(Федеральный закон от 12.01.1996 N 7-ФЗ "О некоммерческих организациях" Статья 25. пункт 3)

24.12.2021

Наталия

Добрый день! Целевое финансирование АНО может быть не добровольным пожертвованием, а инвестированием, с которого финансирующая организация получает прибыль (например, инвестирование проведения спортивного мероприятия, прибыль от которого делится в процентном соотношении между АНО и инвестором)? При этом финансирующая организация (инвестор) является членом АНО. Ответ: Добрый день! Полученная некоммерческой организацией прибыль не подлежит распределению между участниками (членами) некоммерческой организации.(Федеральный закон от 12.01.1996 N 7-ФЗ "О некоммерческих организациях" Статья 25. пункт 3)

24.12.2021

Наталия

Добрый день! Целевое финансирование АНО может быть не добровольным пожертвованием, а инвестированием, с которого финансирующая организация получает прибыль (например, инвестирование проведения спортивного мероприятия, прибыль от которого делится в процентном соотношении между АНО и инвестором)? При этом финансирующая организация (инвестор) является членом АНО. Ответ: Добрый день! Полученная некоммерческой организацией прибыль не подлежит распределению между участниками (членами) некоммерческой организации.(Федеральный закон от 12.01.1996 N 7-ФЗ "О некоммерческих организациях" Статья 25. пункт 3)

29.11.2021

Александр Юрьевич

договор о внесении ежемесячных членских взносов в федерацию? есть у вас такой документ? Ответ: Добрый день! Можем помочь, звоните 8 (495) 003-45-71

24.11.2021

Ирина

Доброго времени суток! Как вновь созданной ассоциации учесть вступительные взносы - так же, как членские, на 86 или иначе? Ответ: Добрый день! Так же, как членские на 86 счете

09.11.2021

Александр Юрьевич

договор о внесении ежемесячных членских взносов в федерацию? есть у вас такой документ? Добрый день! Можем помочь с юридическим сопровождением, звоните 8 (495) 003-45-71

28.10.2021

Алена

Добрый день! Хочу спросить совета по бухучету в автономных некоммерческих организациях. На расчетный счет АНО поступили денежные средства от учередителя для оплаты комиссии банка и оплаты эцп . Подскажите, пожалуйста, как правильно оформить этот взнос, чтобы не попасть на налог на прибыль? Ответ: Добрый день! Добровольный взнос на уставные цели некоммерческой организации (Без НДС)

26.10.2021

Любовь

Добрый день! НКО спортивная деятельность прочая. Есть положение о соревнованиях, По этому положению прописываются все целевые мероприятия на организацию соревнований. Организации желающие принять участие перечисляют организационный взнос. Это считается членским или вступительным взносом? Взносом на мероприятие? Или это доходы от оказания услуг? Но в положении нет такой статьи. только не посредственно компенсация питания судьям, награды, оплата лаб исследований на ковид, медицинская помощь? Ответ: Добрый день! Ответ зависит от того, прием каких взносов оговорен в Уставе, и оговорен ли вообще. Если да, то это будет "Организационный взнос за участие в мероприятии".

27.09.2021

Роман

Добрый день! В региональную НКО благотворитель хочет внести средства на р/с на уставную деятельность (ряд мероприятий) одной суммой - 600 т.р. Как это лучше сделать - чтобы не было последствий от ИФНС ? Ответ: Добрый день! Налоговые органы первично определяют вид поступления по основанию платежного поручения, обязательно корректное основание платежа, например: Добровольный взнос на развитие уставных целей некоммерческой организации. сумма. НДС не облагается". Рекомендуем заключить договор и разбить платеж на две части, так как операции подлежат обязательному контролю со стороны банка, если сумма, на которую она совершается, равна или превышает 600 000 рублей (статья 6 закона № 115-ФЗ).

23.09.2021

РОО СПБ АМС

Добрый день. Ассоциация проводит лекции для студентов.За проведение лекций студент платит. Это что-то типа лектория по разным темам , связанные с целями деятельности ассоциации. Формулировка в платежном документе "поступления за проведение лекции" не будет расцениваться как предпринимательская деятельность? Ответ: Добрый день! Если студент оплачивает лекцию, то это и есть предпринимательская деятельность и подлежит налогообложению.

27.07.2021

Мария

Добрый день. Может ли за члена НКО взнос делать третье лицо, не член НКО, с указанием в назначении за кого произведена оплата. Ответ: Можно. Только в назначении платежа прописать членский взнос за...

06.04.2021

Светлана

Добрый день! У нашей общественной организации на сайте есть форма для оплаты членских взносов через интернет, путем списания их с личной карты члена организации (подобно оплате в интернет-магазине). Взносы собираются и поступают на р/счет от имени уполномоченного банка одной суммой, примерно 1 раз в квартал. Часть суммы (неснижаемый остаток) всегда остается у уполномоченной организации (дебиторская задолженность). При поступлении на счет банк сразу удерживает комиссию. Все ли правомерно ? И какие будут уместны проводки ?

Ответ: Поступление членских взносов через интернет правомерно. Списание комиссии банком за операции тоже правомерно если другое не прописано в договоре с банком Проводки: начислены членские взносы Д76( уполномоченная организации) К 86 ( по членам организации) Поступление членских взносов на расчетный счет от уполеномоченой орг. Д 51 К 76 Удержание комиссии Д 20(26) К 51 и отнесение расходов по комиссии на уставную деятельность Д86 К20(26) Комиссия банка Д91 К 51 далее Д99 К91 и потом относим на уставную Д86 к 99 как убыток отчетного года

02.04.2021

Елена

Работаю координатором в Ассоциации. Просим обязательные членские взносы платить через отделение Сбербанка (юрист рекомендовал этот способ оплаты, чтобы при проверке налоговой/ Минюстом или иным государственным контролирующим органом власти было меньше сложностей). Действительно так лучше оплачивать, или возможна оплата через приложение СБЕРБАНК-онлайн без последствий при проверке?

Ответ: Оплачивать членские взносы лучше через отделение сбербанка но можно и через приложение только обязательно указать назначение платежа что это членские взносы. Зачисление членских взносов происходит на расчетный счет организации. Поэтому при проверке Минюста вопросов не будет.

03.09.2020

Евгения

Добрый день! Подскажите, пожалуйста, у нас благотворительная организация, обязательно ли пожертвования вносить на расчетный счет организации или можно вносить в кассу?

Добрый день, Евгения! Правильно на расчетный счет.

08.08.2020

Ирина

Здравствуйте! А разве общественная организация не может принимать пожертвования? Ведь в Уставе написано, что источниками формирования имущества и средств общественной Организации, в том числе, являются добровольные имущественные взносы и пожертвования. И в чем разница между ними : добровольными имущественными взносами и пожертвованиями?

Добрый день, Ирина! Общественная организация может получать пожертвования.

10.07.2020

Денис

Добрый день! У нас НКО в форме союз. Помимо поступления членских взносов, у нас появился запрос на Внесение добровольной помощи от стороннего лица. Он не является членом союза. Правильно ли я понял из статьи что в назначении платежа можно указать добровольный членский взнос от третьего лица и такое поступление не будет я влиться налогооблагаемой выручкой?

Добрый день, Денис. Можете попросить указать в основании - Добровольный взнос на развитие уставной деятельности Союза.

25.06.2020

Антонина

Добрый день! Хочу спросить совета по бухучету в автономных некоммерческих организациях. На расчетный счет АНО поступили денежные средства из Фонда Президентских грантов, на которые было спланировано приобрести материальные ценности. Но одно из ТМЦ подорожало, консультант из Фонда грантов сказал, что его можно приобрести с добавлением собственных средств. Сумма незначительная, 1000 руб) Директор (он же учредитель) готов сам внести эту сумму на расчетный счет. Подскажите, пожалуйста, как правильно оформить этот взнос, чтобы не попасть на налог на прибыль? Возможно ли это оформить как пожертвование?

Добрый день, Антонина! Оформляете как добровольный взнос на уставные цели АНО.

07.05.2020

Здравствуйте Что нужно для того, чтобы членам НКО изготовить и вручить членские пластиковые карты, по которым они будут иметь доступ к видео конференциям, библиотекам, документам через сайт. Какое оборудование для считывание карт ?

Ответ: Добрый день, к сожалению, вы задаете вопрос, который не относится к нашей компетенции.

09.04.2020

Добрый день. Я директор АНО и учредитель в одном лице. Мы проводим походы с детьми. Хотим собрать с родителей некую сумму один раз год, а затем ходить в походы, используя данну сумму. Сдавший, имеет право ходить в поход сколько ему хочется раз. Договор с родителями оформить как внос на уставную деятельность? В этом случае АНО освобождается от налога? Каким документом подтверждать факт поступления денег от родителей? Спасибо.

Ответ: Добрый день! Да, добровольные взносы и пожертвования налогами не облагаются. Средства должны поступать на расчетный счет .

16.03.2020

Анна

Добрый день, А если зачислять добровольные взносы/пожертвования на корпоративную карту НКО? Будут ли какие-то ограничения? В том числе со стороны налоговой?

Ответ: Добрый день, Анна. Зачислять взносы на карту это нарушение. Можете ознакомиться с НК РФ и 215 ФЗ.

05.03.2020

Алексей

Нам предлагают финансирование НКО как якобы большую преференцию в разных направлениях. Хочу спросить у Вас, как у профессионалов, есть ли какая-либо выгода коммерческой организации от финансирования НКО? Налоговые преференции или что-то еще. мы в этом теряемся

Добрый день, Алексей! Нет, для коммерческих организаций, к сожалению, не предусмотрены льготы если они осуществляют добровольные взносы и пожертвования.

04.02.2020

Виталий

Как без ККМ принимать добровольные взносы в наличной форме от ИП - члена ассоциации?

Добрый день, Виталий! Если у Вас не СРО, то ИП не может быть членом ассоциации. Правильно на расчетный счет организации, но если нет возможности можете выдать приходный кассовый ордер.

29.07.2019

Артемий

Здравствуйте. Извините так и не понял ответа в рамках нашего вопроса. Какое то предприятие перечислило денежные средства с назначением платежа: на Лечение Сашеньке Измайловой. У нас нет программы по сбору средств данной девочке, вообще мы ее не знаем, мы отправляем 100 писем рассылкой предприятия их тоже получает сотнями. У нас программа по сбору средств на детскую площадку для приюта. Вопрос можем мы эти средства потратить по своей программе на покупку например песка или досок для песочницы. А если нет то куда их можно потратить, или на что согласно уставной деятельности. Спасибо.

Ответ: Добрый день. Использование данных денежных средств будет признано не целевым.

26.07.2019

Артемий

Здравствуйте. Так до конца и не понятно с целевыми и не целевыми. Пример поступило пожертвование, с основанием платежа Сашеньке Измайловой на лечение, ни каких номеров программ вообще больше ни чего, к чему отнести данное пожертвование, у фонда ни когда не было такой программы, не собирались средства ни на какую Сашеньку, возможно предприятие благотворитель, получая много писем или его секретарь что то напутал, а у фонда программа по сбору средств на детскую площадку для приюта. Как трактовать это поступление, или апеллировать к публичной оферте где сказано что пожертвования принимаются на уставную деятельность? Не понятно хотелось бы разобраться.

25.07.2019

Александр

Александр, не написали про поступления в НКО, которые НЕ основанные на членстве.

Добрый день, Александр! Во всех НКО добровольные взносы и пожертвования не облагаются налогами. пп. 10.1 введен Федеральным законом от 18.07.2011 N 235-ФЗ: Средства, полученные некоммерческими организациями безвозмездно на обеспечение ведения уставной деятельности, не связанной с предпринимательской деятельностью, от созданных ими в соответствии с законодательством Российской Федерации структурных подразделений (отделений), являющихся налогоплательщиками (далее в целях настоящей статьи - структурные подразделения (отделения), перечисленные структурными подразделениями (отделениями) за счет целевых поступлений, поступивших им на содержание и ведение уставной деятельности.