Вопросы взаимодействия хозяйствующих субъектов с СФР

В рамках первого в новом году совещания бухгалтерского департамента «Партнёр НКО» наряду с широким комплексом насущных тем специалисты обсудили и отдельные вопросы взаимодействия некоммерческих организаций и хозяйствующих субъектов с Социальным фондом России (СФР). В частности, в части сдачи сведений и отчётности, направляемых в Фонд, а также иных документов, которые СФР направляет страхователям (работодателям) самостоятельно или по запросу.

Как известно, каждый работодатель обязан предоставлять в СФР России следующие сведения и отчёты:

- о трудовом и страховом стаже своих сотрудников,

- их трудовой деятельности,

- взносах на травматизм,

- льготных периодах работы,

- доходах для начисления доплаты к пенсиями др.

Вместе с тем СФР вправе направлять работодателям самостоятельно или по запросу требования об уплате задолженности, предоставлении документов и др.; решения о взыскании, о привлечении или не привлечении к ответственности за какое-либо нарушение и др., акты проверки, требования и другие документы.

Хотите досконально изучить тему об отчетности НКО? Подробная статья о видах отчетов и сроках сдачи – по ссылке.

Запрос справок о расчетах с СФР, содержащих штрафы за просрочку, ошибки и несдачу ЕФС-1

ЕФС-1 – это единая форма информации («Сведения для ведения индивидуального (персонифицированного) учёта и сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний») которая заменяет ряд старых сведений и отчётов: СЗВ-ТД, СЗВ-СТАЖ, ДСВ-3 и 4-ФСС.

В ЕФС-1 содержится информация о приёме сотрудника на работу, его переводе, увольнении, приостановлении или возобновлении трудовых правоотношений, основаниях прекращения трудового договора, информация о договоре гражданско-правового характера (ГПХ) и др.

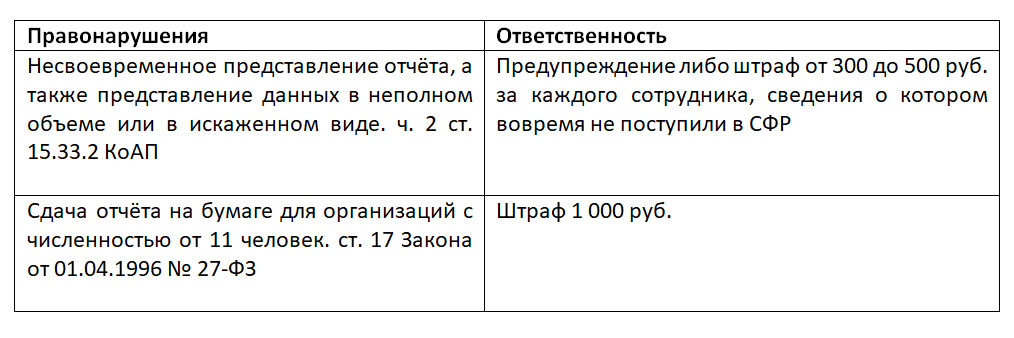

НКО и её должностных лиц могут оштрафовать, если подраздел 1.2 ЕФС-1 будет заполнен неверно или, например, за просрочку сдачи формы. В соответствии с ч. 2 ст. 15.33.2 КоАП могут вынести предупреждение или административный штраф, который составит от 300 до 500 руб. за каждого сотрудника, информация о котором содержится в отчете. Также, если работодатель, предоставил форму в бумажном виде вместо электронного (если в организации числится более 10 работников)в соответствии со ст. 17 Закона от 01 апреля 1996 г. № 27-ФЗпредусмотрен штраф в размере 1000руб. независимо от количества сотрудников в отчете.

Табл. Штрафы за несдачу, сдачу не в срок, сдачу с ошибками и не по форме ЕФС-1

Табл. Штрафы за несдачу, сдачу не в срок, сдачу с ошибками и не по форме ЕФС-1

ВАЖНО! Для юрлиц в настоящее время ответственность по ст. 15.33.2 КоАП не предусмотрена. Штрафы за нарушение сдачи ЕФС-1 возлагаются на должностных лиц юрлица. В соответствие с комментариями и пояснениями к статье КоАП РФ такими должностными лицами являются исключительно руководители организации, даже если внутренними локальными нормативными актами организации предусмотрено иное и в обязанности кадровика или бухгалтера прописана обязанность по правильности и своевременности сдачи отчёта ЕФС-1. Также, если за сдачу отчёта отвечает компания, на аутсорсинг которой передан бухучёт и с которой НКО заключила договор, с руководителя организации, ответственность за непредоставление или несвоевременное предоставление информации по форме ЕФС-1 по ст. 15.33.2 КоАП не снимается (постановления 7-го кассационного суда от 26 декабря 2022 г. № 16-7182/2022, 6-го кассационного суда общей юрисдикции от 19 марта 2024 № 16-1514/2024).

Как запросить справку о расчётах с СФР, содержащую в том числе нарушения и штрафы?

Для сверки расчетов с СФР организация может запросить справку о состоянии расчетов с органом по пеням и штрафам, страховым взносам, а также по возмещению страхователем излишне понесенных затрат на выплату страхового обеспечения или обеспечения по страхованию.

Запросить справку можно в интерфейсе практически любой программы автоматизации ведения бухгалтерского учёта и бизнес-процессов. Так, например, в 1 С-Отчётность для запроса данной справки необходимо перейти на закладку «Сверки». Далее нажать на кнопку «Запросить сверку» и выбрать из выпадающегоперечня«Справка о расчетах с СФР» либо нажать кнопку «Запросить сверку из ……………» (из формы документа: требования, акта, решения и др., полученного из СФР). В Контуру. Экстерн – сервисе для отправки отчетности через интернет запрос отправляют в разделе«СФР».Тут можно отправить не только запрос на сверку по расчетам с СФР, но и запросить полную выписку по работникам организации.

Отражение в форме СЗВ-СТАЖ «Отсутствия сотрудника по невыясненным обстоятельствам»

Форма СЗВ-СТАЖ – строго регламентированный отчёт, сдаваемый НКО и хозяйствующими субъектами в СФР. Отчёт необходимо сдавать на всех сотрудников организации, независимо от того, оформлены ли они по ТД или договорам ГПХ.

Необходимость указывать причину, по которой сотрудник не работал фактически в период действия трудового договора, при сдаче бухгалтерами НКО отчетов в СФР по форме СЗВ-СТАЖ, является для бухгалтеров одной из частых проблем. При неявке сотрудника на работу происходит разрыв страхового стажа. Время отсутствия по невыясненной причине должно отражаться в форме СЗВ-СТАЖ.

В Порядке заполнения отчёта формы СЗВ-СТАЖ не даётся конкретного объяснения, как указать неявку на работу по невыясненным причинам. Однако отразить этот период необходимо. Прогул по вине сотрудника не оплачивается и не входит в стаж работы в соответствии с Федеральным законом от 17 декабря 2001 г. N 173-ФЗ «О трудовых пенсиях в Российской Федерации».

Как заполнить отчёт по форме СЗВ-СТАЖ при отсутствии работника организации по невыясненной причине?

В этой ситуации в отчёте СЗВ-СТАЖ необходимо проставить код «НЕОПЛ» – отпуск без содержания. Этим кодом обозначаются прогулы сотрудников, простои по вине сотрудников, отстранения от выполнения обязанностей при нарушении правил трудового распорядка, отпуска за свой счёт и т.д.

Прогул предусматривает разрыв стажа. Указать его можно двумя способами:

- исключить из периода работы время прогула;

- указать период прогула с кодировкой «НЕОПЛ» или «НЕОПЛДОГ» (для сотрудников, работающих по договору ГПХ).

- СВЗ-СТАЖ сдаётся в 3-х формах:

- исходной – на новых сотрудников впервые за отчётный период;

- дополняющей – занесение информации, не отражённой в исходной форме;

- для назначения пенсии – сдаётся на работников для назначения пенсии с учётом периодов работы в году, по которому СЗВ-СТАЖ ещё не сдавался.

Форму СЗВ-СТАЖ необходимо заполнять в электронной форме. Однако при численности сотрудников не более 10 человек допускается и бумажная форма.

Более подробно об отражении отсутствия сотрудника по невыясненным обстоятельствам в форме СЗВ-СТАЖ мы рассказывали в нашей статье Проблемы учёта трудового стажа сотрудников и автоматизации загрузки первичной документации в 1С.

Группа «Партнёр НКО» продолжит знакомить вас с совещаниями бухгалтерского департамента. Следите за обновлениями на нашем сайте и в других информационных источниках.

Руслан Ахматов

Подпишитесь на наш Телеграм-канал Самое срочное и полезное для Вашей НКО

Подпишитесь на свежие новости НКО Будьте вкурсе важных событий в сфере НКО.