Как отразить поступления и списания инвентаря и хозяйственных принадлежностей в НКО

Нередко у начинающих бухгалтеров возникают некоторые вопросы, связанные с способами отражения хозяйственных операций по оприходованию, оплате и списанию инвентаря и хозяйственных принадлежностей в НКО. Учёт ИХП в некоммерческой и коммерческой организации почти ничем не отличается, за тем лишь исключением, что в НКО для отражения проводок по данному учёту активно используется Счёт 86 «Целевое финансирование».Специалисты бухгалтерского департамента «Партнёр НКО» на очередном совещании обсудили особенности учёта в НКО такой группы МПЗ, как «Инвентарь и хозяйственные» принадлежности».

Инвентарь и хозяйственные принадлежности (ИХП)относятся к материально-производственным запасам (МПЗ)организации – активам, которые, как правило, полностью потребляются(продаются) в течение периода не более 12 месяцев. Сюда относят сырьё, материалы, готовую продукцию, инвентарь, хозяйственные принадлежности и т.п. В Учетной Политике организации допускается отступать от норматива «не более 12 мес.». Причём ИХП в составе МПЗ, используемые для нужд организации, стоимость которых превышает 40 тыс. руб., Минфин рекомендует относить не к ИХП, а к Основным средствам (ОС) организации.

Учет МПЗ в некоммерческих организациях ведётся в соответствии с Положением по бухгалтерскому учету «Учет материально-производственныхзапасов» (ПБУ 5/01), утвержденным Приказом Минфина РФ от 09 июня 2001 г. № 44Н.Применяется ПБУ 5/01 наряду с Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утвержденными приказом Минфина РФ от28 декабря 2001г. № 119Н.

Что такое инвентарь и хозяйственные принадлежности?

Инвентарь и хозяйственные принадлежности – это подгруппа МПЗ организации, используемая в качестве средств труда. Причём, как было сказано выше, стоимостью, как правило, не выше 40 тыс. и/или используемое не больше 12 мес.

К инвентарю и хозяйственным принадлежностям организации относят:

- офисную мебель;

- офисную технику (компьютеры, копировальные машины, сканеры и пр.);

- бытовые приборы (чайники, микроволновки, холодильники и пр.)

- канцелярские принадлежности;

- бытовую химию и средства гигиены, используемые для нужд организации;

- уборочный инвентарь и материалы;

- инструменты и т. п.

Если, скажем, ваша организация приобрела дорогой кожаный диван стоимостью 120 тыс. руб. – его рекомендуется относить уже не к ИХП, а к основным средствам организации.

Хотя перечень имущества, которое относится к инвентарю и хозяйственным принадлежностям, законодательством строго не регламентирован. Организация вправе самостоятельно определять, что может входить в перечень ИХП, а что нет в соответствии со своей Учётной политикой.

«В состав основных средств имущество включается только в том случае, если период его использования превышает 12 месяцев. Данное правило прописано в пп. «б» п. 4 «Правил бухгалтерского учёта» (ПБУ). Хотя и долго используемое имущество допускается учитывать в составе материалов в пределах стоимостного лимита, который прописывается в Учётной политике организации. Однако данный лимит не может превышать более 40 тыс. руб., что отражено в абзаце 4 п. 5 ПБУ. Если же имущество стоит больше 40 тыс. руб., а период его использования не превышает 12 месяцев, учет строго ведется в составе материалов (Счёт 10-9) согласно п. 2 и 4 ПБУ», – комментирует Маргарита Филатова, руководитель бухгалтерского департамента «Партнёр НКО», финансово-экономический эксперт высшего класса по бухгалтерскому учёту и финансовым операциям в российском третьем секторе.

«В состав основных средств имущество включается только в том случае, если период его использования превышает 12 месяцев. Данное правило прописано в пп. «б» п. 4 «Правил бухгалтерского учёта» (ПБУ). Хотя и долго используемое имущество допускается учитывать в составе материалов в пределах стоимостного лимита, который прописывается в Учётной политике организации. Однако данный лимит не может превышать более 40 тыс. руб., что отражено в абзаце 4 п. 5 ПБУ. Если же имущество стоит больше 40 тыс. руб., а период его использования не превышает 12 месяцев, учет строго ведется в составе материалов (Счёт 10-9) согласно п. 2 и 4 ПБУ», – комментирует Маргарита Филатова, руководитель бухгалтерского департамента «Партнёр НКО», финансово-экономический эксперт высшего класса по бухгалтерскому учёту и финансовым операциям в российском третьем секторе.

Для отражения хозяйственных операций, связанных с поступлением, оплатой, передачей и списанием ИХП, в некоммерческой организации используют те же стандартные счета, что и в коммерческих организациях:

- 10 «Материалы»,

- 19 «Налог на добавленную стоимость по приобретенным ценностям»,

- 20 «Основное производство»,

- 26 «Общехозяйственные расходы»,

- 50 и 51 «Касса» и «Расчетные счета»,

- 60 «Расчеты с поставщиками и подрядчиками».

Наряду с этим, в некоммерческой организации для проводок по учёту ИХП используется ещё и Счёт 86 «Целевое финансирование».Счет 86 «Целевое финансирование» используют для обобщения информации о движении средств, предназначенных для осуществления мероприятий целевого назначения; средств, поступивших от других организаций и лиц; бюджетных средств и др.

blockquote2

Подробную информацию об имуществе НКО вы найдете в нашей статье «Имущество НКО»(https://reg-nko.ru/article/Imuschestvo_NKO?ysclid=m4jl19is2559763559 )

Примеры хозяйственных операций и проводок по ним в НКО

1. Некоммерческая организация приобрела 2 компьютера общей стоимостью 50 000 рублей (включая НДС – 10 000 рублей)за счет денежных средств от осуществляемой ею уставной деятельности. УП организации установлено учитывать офисную технику в составе МПЗ. По данной хозяйственной операции НКО будут отражены следующие проводки:

2. Некоммерческая организация получила в качестве пожертвования 5 офисных столов и кресел, которые будут использоваться для ведения организацией уставной деятельности. Оценочная стоимость мебели составляет 25 000 рублей, что подтверждено заключением оценщика. По данной хозяйственной операции НКО будет отражена следующая проводка:

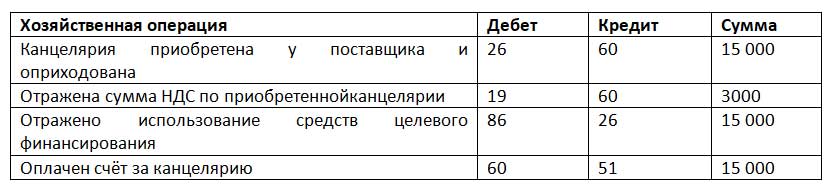

3. Некоммерческая организация приобрела 50 шариковых ручек, 25 карандашей и 100 блокнотов для управленческих нужд за счет средств от осуществляемой ею уставной деятельности. Общая стоимость канцелярии составила 15 000 рублей (в том числе НДС – 3000 руб.). По данной хозяйственной операции НКО будут отражены следующие проводки:

Последний пример по оприходованию большого количества позиций также нередко вызывает вопросы у неопытных бухгалтеров. «Чтобы оприходовать 50 ручек, 20 карандашей и 100 блокнотов в 1С, нужно вбивать каждую позицию по отдельности?» – спрашивают они.

Для оприходования большого количества позиций в 1С без ручного ввода каждой из них можно использовать несколько способов:

- Стандартная обработка загрузки. Для этого необходима накладная поставщика в формате Excel. Получив её, в журнале приходных накладных, ищем кнопку «Загрузить» – «Из файла» и нажимаем её, выбирая накладную поставщика в Excel формате. Далее программа всё делает автоматически, занося данные о поставщике, товарных позициях, ценах и количестве в систему.

- Использование сервиса «1С: Распознавание первичных документов». Данный сервис позволяет распознавать обычные сканы первичных документов. Достаточно в программу загрузить скан накладной поставщика: «Продажи» – «Загрузить документы из сканов» выбрать файл со сканом накладной и запустить распознавание.

- Использование обработки «Загрузка в табличную часть». Сканируете накладную поставщика, распознаёте её во формате Excel, скачиваете обработку «Загрузка в табличный документ» и заполняете табличную часть. После этого необходимо завести в 1С документ «Покупка материалов» и скопировать туда строки с распознанной накладной: названия, единицы измерения, счёт учёта, количество, НДС, суммы и пр.

Существует ещё десяток способов оприходовать много позиций в 1С, не вбивая каждую по отдельности. Выбор способа зависит от конфигурации программы 1С.Для получения более подробной консультации по данному вопросу рекомендуем обратиться к нашим специалистам.

«Партнёр НКО» продолжит знакомить вас с итогами совещаний бухгалтерского департамента. Информация будет полезна как начинающим работать с третьим секторам бухгалтерам, так и тем, кто хочет не отставать от последних изменений. Следите за обновлениями на нашем сайте и в соцсетях!

Руслан Ахматов

Подпишитесь на наш Телеграм-канал Самое срочное и полезное для Вашей НКО

Подпишитесь на свежие новости НКО Будьте вкурсе важных событий в сфере НКО.