«Внимание! Налоговая реформа!»: НДС для УСН с 2025 года – горячая тема совещания бухгалтерского департамента «Партнёр НКО»

Бухгалтерский департамент «Партнёр НКО» в рамках вторничного совещания в очередной раз обсудил ряд насущных и актуальных вопросов бухгалтерского учёта в НКО. Основной и важный из них – «налоговая реформа», связанная с обязательным введением учета НДС для хозяйствующих субъектов и индивидуальных предпринимателей на УСН. Важно уточнить, что грядущие изменения коснутся не только учёта НДС, но и отдельных нюансов и вопросов учёта НДФЛ и НП.

Разберем пошагово все темы, которые обсудили бухгалтеры «Партнёр НКО».

1. С 2025 года хозяйствующие субъекты и индивидуальные предприниматели, использующие упрощённую систему налогообложения (УСН) будут уплачивать НДС при превышении ими определённого лимита получаемых доходов. Основание – ФЗ от 12 июля 2024 г. № 176-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации, отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных положений законодательных актов Российской Федерации». Соответствующие изменения и дополнения уже внесены в НК РФ.

1. С 2025 года хозяйствующие субъекты и индивидуальные предприниматели, использующие упрощённую систему налогообложения (УСН) будут уплачивать НДС при превышении ими определённого лимита получаемых доходов. Основание – ФЗ от 12 июля 2024 г. № 176-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации, отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных положений законодательных актов Российской Федерации». Соответствующие изменения и дополнения уже внесены в НК РФ.

Кроме того, для «упрощенцев» значительно повышен лимит получаемых доходов в целом. Если сейчас он составляет 199,3 млн рублей в год, то с 2025 года составит 450 млн. Кроме того, этот лимит планируется индексировать ежегодно на некий коэффициент. Кроме того, для организаций значительно повышен лимит остаточной стоимости основных средств – с 150 до 200 млн рублей

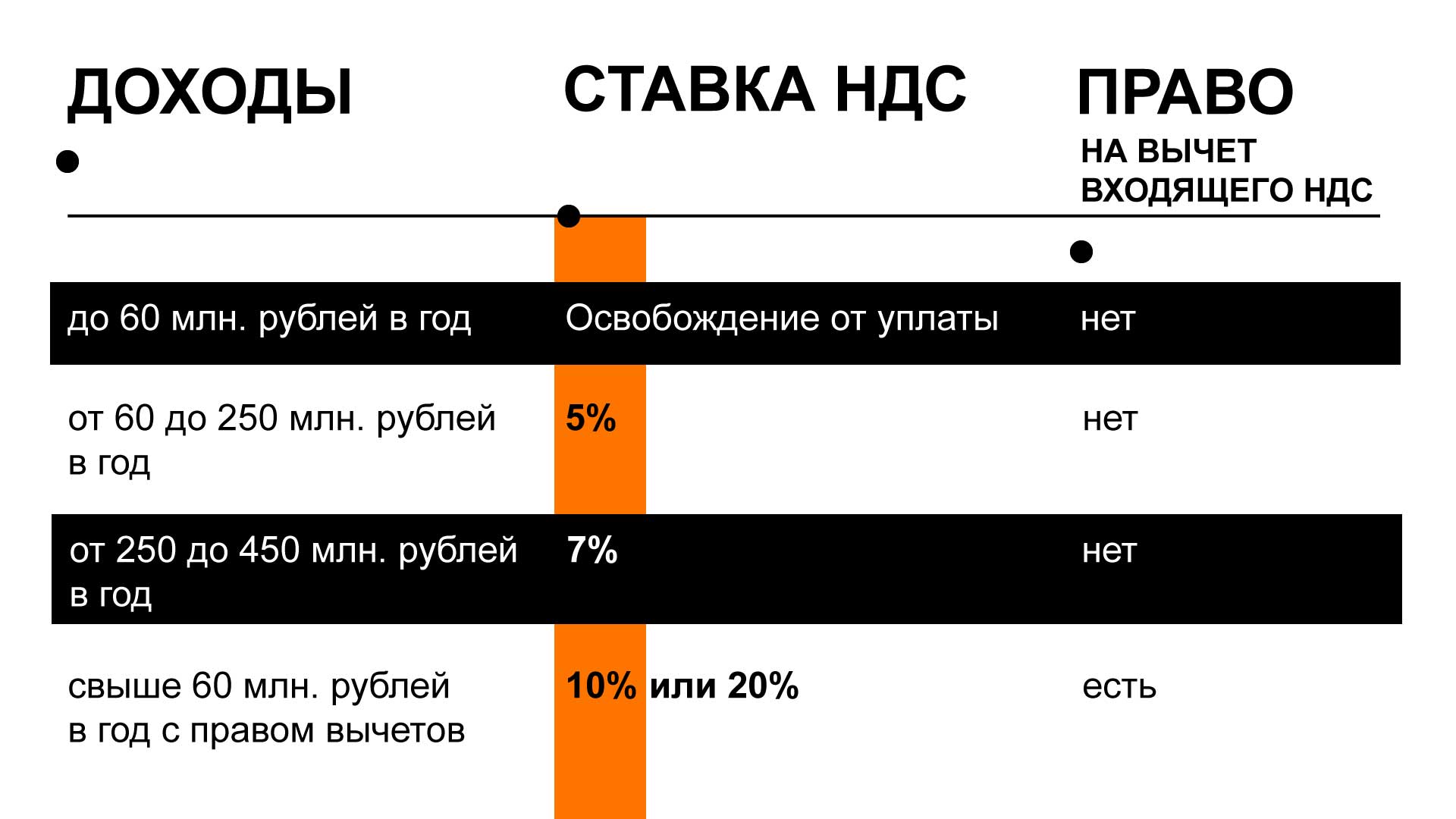

Как НКО будут платить НДС в 2025 году?

То есть, если НКО находится на УСН и её доход не превышает 60 миллионов рублей в год, то ни о чём волноваться не стоит!

ВАЖНО! До 1 апреля 2025 года необходимо просчитать ваш доход за 2024 год. Если он очевидно превышает 60 млн, то будьте готовы к значительному повышению трудоёмкости бухгалтерского учёта вашей организации, связанного со сложностями учёта НДС – крайне непростой процедуры для всех специалистов бухгалтерского дела. Очевидно, что это нововведение приведёт к повышению тарифов на бухгалтерское сопровождение и обслуживание!

Субъектам, не попадающим под НДС (до 60 млн. руб./в год) как и прежде необходимо выставлять счета?фактуры без НДС и регистрировать их в Книге продаж!

Очевидно, что с введением данной реформы для организаций значительно повышается налоговая нагрузка. Если НКО получает доход более 60 млн рублей в год, то помимо стандартного упрощённого налога 6%, организация обязана оплатить НДС. Стандартный – 20% или оборотный (без права зачета или возмещения) – 5 или 7%. Для системы УСН «доходы минус расходы 15%» нагрузка также значительно повышается.

Для выбора наиболее выгодного режима налогообложения и системы учёта НДС, за любыми консультациями по данному вопросу обращайтесь к нашим экспертам, а также читайте статью «НДС 5% для УСН в 2025 году: рекомендации эксперта».

2. Второй проблемной темой встал вопрос необходимости организаций выводить из оборота маркированный «Честным знаком» товар.

Напомним о действии Закона об обязательной маркировке определённого перечня товаров. При обороте данных товаров в систему «Честный знак» должны отправляться определённые сведения, в том числе о выводе товара из оборота. Причём делать это нужно независимо от целей, для которых приобретали товар.

Некоторые социально значимые товары из «перечня товаров, подлежащих обязательной маркировке в Российской Федерации»:

Несмотря на то, что передача сведений о маркируемом товаре является в данное время весьма удобной и автоматизированной процедурой, оборот таких товаров, в том числе их конечное потребление, создаёт определённые трудности для бухгалтеров и продавцов. Ведь предписана строгая необходимость внесения в систему «Честный знак» сведений о том «что происходит с тем или иным товаром в данное время и где он физически находится».

Для удобства работы с маркированным товаром необходимо использовать только те информационно-коммуникационные системы, которые напрямую интегрированы с системой «Честный знак»: онлайн-кассы с 2D?сканерами штрихкодов, различные онлайн-сервисы типа «Контур.Маркировка», «МойСклад» и других аналогичных. Участники оборота маркируемых товаров обязаны строго соблюдать сроки по направлению сведений при вводе товаров в оборот/производство, передаче прав на товары/продажу и выводе из оборота/потребления.

Отправка сведений при «вводе – обороте – выводе» товара, а также подтверждения документов должны осуществляться в 3-дневный срок. Если же ККТ используется в автономном режиме (без автоматизированного доступа к сети) сведения о маркируемом товаре необходимо направлять в течение 30 календарных дней с момента производства, продажи или потребления маркированного товара.

За нарушения грозит административная ответственность:

- для должностных лиц – от 1 000 до 10 000 руб.,

- для юридических лиц – от 25 000 до 100 000 руб.

3. Третья тема обсуждения – вопросы оформления руководителя некоммерческой организации.

Напомним, любой руководитель НКО по своему усмотрению может:

- либо войти в штат НКО, заключив трудовой договор на период полномочий директора и получать положенную ему заработную плату.

- либо исполнять обязанности руководителя, не вступая в штатную должность директора, а заключив Договор безвозмездного оказания услуг/выполнения работ (так называемый безвозмездный договор ГПХ), относящихся к компетенции руководителя организации.

Последняя, казалось бы, странная ситуация может возникнуть, если у организации, например, нет денежных средств на регулярную заработную плату директору.

Заключить Договор безвозмездного оказания услуг/выполнения работ допускается как на весь период полномочий руководителя, так и на календарный год.

К данному договору обязательно должны составляться Акты выполненных работ. Акты допускается составлять за месяц, квартал или год. Как правило, их составляют на год, прописывая в них конкретные оказанные услуги или выполненные работы.

На основании Договора безвозмездного оказания услуг/выполнения работ некоммерческая организация имеет право компенсировать руководителю НКО любые понесённые им затраты, связанные с руководством НКО: оплату телефонной связи, интернета, различных пошлин, почтовых, транспортных расходов и т.д. В этих целях в Договор добавляют соответствующий пункт. Однако сами эти затраты возмещают только на основании Акта, подтверждающего факт оказанных услуг или выполненных работ в рамках руководства организацией.

Мы продолжим информировать вас об актуальных вопросах и новостях из мира бухгалтерского учета и отчетности в рамках наших «вторничных встреч». Следите за обновлениями на нашем сайте и на других информационных ресурсах «Партнёр НКО».

Подпишитесь на наш Телеграм-канал Самое срочное и полезное для Вашей НКО

Подпишитесь на свежие новости НКО Будьте вкурсе важных событий в сфере НКО.