Причины блокировки и как снять блокировку расчетного счета в 2026 году

Блокировка расчетного счета – приостановление банком операций по расчетному счету некоммерческой организации (НКО) по распоряжению уполномоченных государственных органов, чаще всего налоговой инспекции (ФНС) или Федеральной службы по финансовому мониторингу. Порой блокировка счета происходит из-за технических ошибок, но чаще всего по вине самих руководителей организаций. В таких случаях необходимо тщательно разобраться в причине блокировки счета, чтобы понять, как снять арест и избежать таких ситуаций в будущем. Зачастую без помощи опытного бухгалтера разобраться крайне трудно, а порой даже невозможно, ведь сотрудники банка очень неохотно вступают в диалог, а за чаще всего и вовсе не дают никаких комментариев. Поэтому мы подготовили для вас эту статью.

На фото: Маргарита Филатова, эксперт по бухгалтерскому сопровождению НКО, руководитель бухгалтерского дапартамента "Партнёр НКО"

Содержание

- Что означает блокировка счета налоговой

- Почему блокируют счет

- Как снять блокировку с расчетного счета

Блокировка счета налоговой

Блокировку банковского счета можно разделить на:

- Блокировка расчетного счета полностью – при этом денежные средства на счету хоть и числятся, но являются совершенно недоступными для своего владельца. Организация не может распоряжаться этими денежными средствами до полного снятия ареста.

- Блокировка расчетного счета на определённую сумму – при этом денежные средства на счету доступны лишь частично, т.е. блокируется только часть средств, необходимая, например, для оплаты задолженности организации по неуплаченным налогам.

Причины блокировки счета

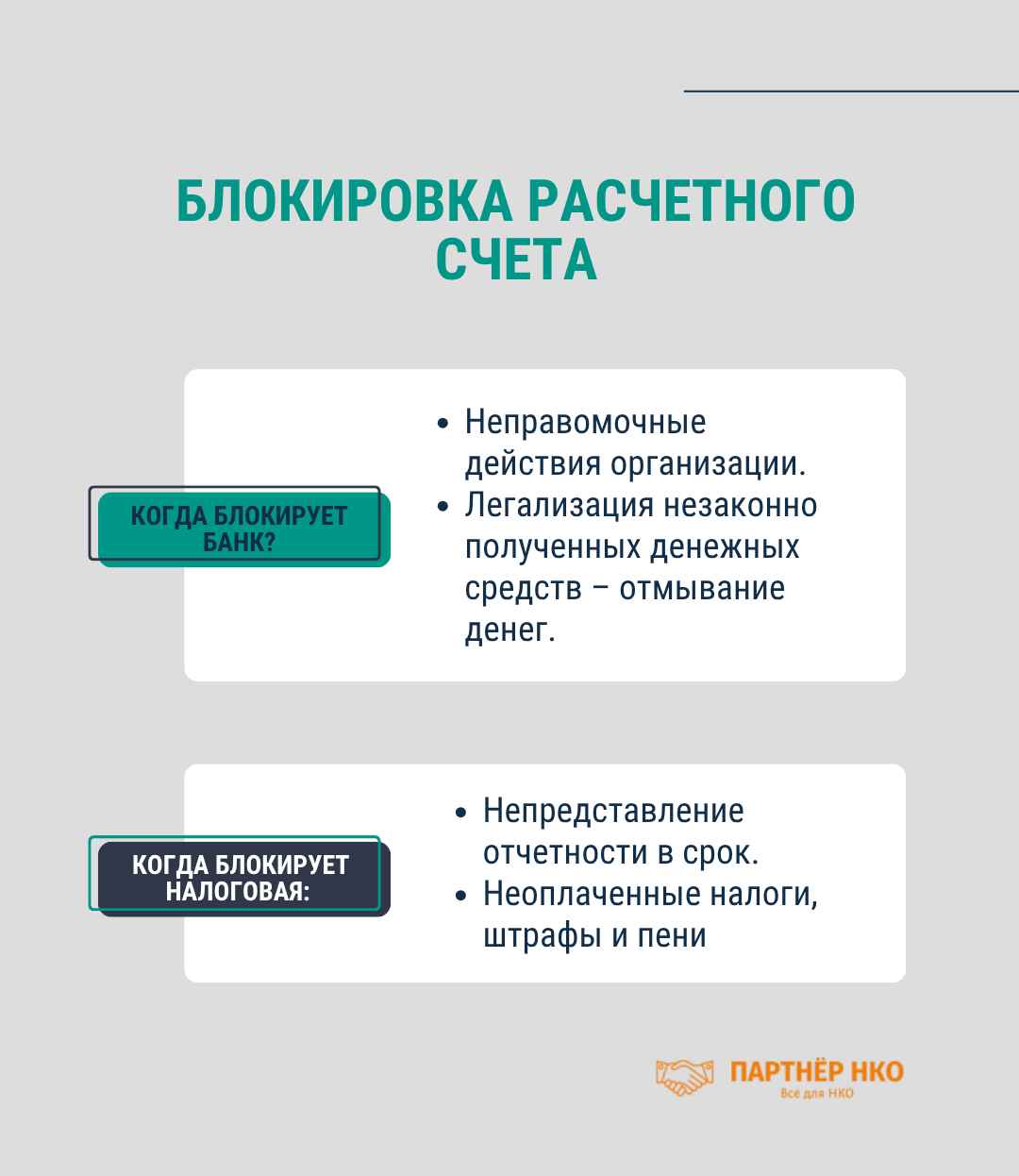

Банк блокирует расчетный счет в случаях, если:

- заподозрил организацию в неправомочных действиях,

- имеет место быть легализация незаконно полученных денежных средств, т.е. отмывание денег. Основание –115-ФЗ. Чаще всего под подозрения попадают коммерческие организации и индивидуальные предприниматели, ведь именно при их деятельности чаще всего происходит снятие со счета или внесение на счет денежных средств. Часто блокировка по 115-ФЗ имеет ошибочный характер, но доказывать легальность средств все же придется. Только после предоставления в банк всех необходимых документов счет будет разблокирован.

Скидка 30% на бухгалтерское сопровождение при регистрации НКО у нас!

По требованию налоговой службы расчетный счет НКО будет заблокирован, если:

- организация не предоставила в срок все необходимые отчеты о своей деятельности в органы государственной власти (любой расчет по страховым взносам, налоговая декларация по УСН, НДС, прибыль, 6 НДФЛ);

- у организации имеются неоплаченные налоги, штрафы и пени.

Во всех выше перечисленных случаях происходит полная блокировка банковского счета. Чтобы снять арест с расчетного счета, необходимо сдать все необходимые отчеты, из-за отсутствия которых возникла блокировка, в Налоговую службу и в Фонд социального страхования.

Когда налоговая служба присылает организации требования об оплате налогов, штрафов и пеней, то в требовании обязательно указывают срок для погашения всех требований государственного органа. Если указанные взыскания не были покрыты в срок, то начисленная сумма автоматически блокируется на расчетном счете организации и списывается банком в пользу государственного органа власти.

Снять блокировку с расчетного счета

По закону через 3 дня после погашения всей задолженности с банковского счета организации должны автоматически снять все наложенные ограничения. Но на практике это правило, к сожалению, не работает. Для разблокировки счета и снятия ареста с денежных средств руководителю / бухгалтеру организации необходимо предоставить все документы, которые требует банк для снятия ограничений со счета.

| Причины приостановления операции по счёту | Код основания |

| Не сдана отчётность | 02 |

| Для обеспечения исполнения решения по налоговой проверке | 03 |

| Не направили квитанцию о приёмки документов из налоговой | 04 |

| Не исполнили обязанность по получению документов из ИФНС по КТС | 05 |

| Не представили расчёт 6-НДФЛ | 06 |

Обычно список необходимых для разблокировки документов можно получить от конкретного банка, где ведется расчетный счет.

Полный спектр бухгалтерских аутсорс-услуг для НКО

В перечень таких документов входят:

- Договоры: договоры аренды, трудовые договоры, договор на получение благотворительной помощи и т.д.

- Договоры с контрагентами с приложением всех приложений к договору, изменений договора, дополнительных соглашений и спецификаций, заявок и заданий.

- УПД (универсальный передаточный документ).

- Акты (приема-передачи, выполненных работ, оказанных услуг).

- Отчеты об оказанных услугах.

- Документы, подтверждающие уплату налогов, сборов и иных обязательных платежей:

– расширенная выписка по операциям на счетах, открытых в сторонних кредитных организациях;

– платежные поручения;

– квитанции об уплате налогов, сборов;

– документы (сведения), подтверждающие отсутствие оснований для уплаты налогов. - Расширенная выписка по операциям на счетах, открытых в сторонних кредитных организациях с указанием плательщика, ИНН, назначения платежа (на дату закрытия, если счет закрыт).

- Документы, подтверждающие выплату заработной платы и уплаты НДФЛ, страховых взносов.

- Документ о принятии имущества (денег).

- Документ, подтверждающий использование полученного имущества (денег) в рамках благотворительной деятельности.

Иные письменные пояснения, такие как:

- разъясняющие экономический смысл операций;

- уточняющие, какими силами и средствами обеспечивается деятельность организации;

- описывающие схемы ведения бизнеса:основной вид деятельности, поиск контрагентов, штат, материально-техническая база и пр.

К материально-технической базе относятся:

- данные о численности и составе работников: 6-НДФЛ, штатное расписание);

- транспортные средства и расходы по их эксплуатацию: ПТС, приказы об утверждении норм расхода топлива и ГСМ, расходы по эксплуатации транспортного средства (ГСМ, топливные карты, закуп запчастей, проведение тех. обслуживания, уплата штрафов /налогов / плат и прочее), договор аренды /лизинга с приложениями, первичные документы, подтверждающие исполнение договора аренды /лизинга, права собственности / аренды на места стоянки, содержания ТС с подтверждающими документами, в т.ч. оплаты;

- офисные, складские помещения: свидетельство о праве собственности, кадастровый паспорт, договор аренды, первичные документы, подтверждающие исполнение договора аренды (акт приема-передачи) и оплату услуг, подтверждение прав собственности арендодателя.

В случае применения специальных налоговых режимов банки также просят представить декларацию за последний отчетный период с приложением уведомления, направленного в налоговый орган о применении специального режима.

Если же банк блокирует счет за то, что организация не сдала все положенные отчеты в срок, то для снятия ареста с банковского счета необходимо дослать в органы государственной власти (Налоговую службу или Фонд социального страхования) все недостающие документы / отчетность. Но на практике этого порой оказывается недостаточно.

Мы рекомендуем связаться по телефону с инспектором в налоговой службе, ведущим работу по вашей организации для снятия ареста со счета. Как правило, разблокировка банковских счетов происходит в ближайшие сутки после предоставления всех необходимых документов и уведомления об этом инспектора.

Налоговая часто ошибочно блокирует счета за несдачу несуществующей отчетности, то есть за непредставление налоговой декларации в налоговый орган в течение десяти рабочих дней по истечении установленного срока ее предоставления, даже той, которую он сдавать не обязан.

Например, индивидуальному предпринимателю, находящемуся на УСН, блокируют счет за несдачу НДС или некоммерческой организации, находящейся на УСН, блокируют расчетный счет за несдачу отчета о прибыли и убытках.

Конечно же, такие случаи не являются правомерными, но на практике имеют место быть. Если при возникновении такой ошибочной блокировки счет не стал доступным автоматически, то Вам направьте в налоговую службу электронное письмо с просьбой разблокировать ошибочно заблокированный счет. Обязательно подпищите его электронно-цифровой подписью юридического лица или позвоните ответственному специалисту для прояснения ситуации.

Во избежание подобных ситуаций блокировки счета сдавайте все установленные законом отчеты вовремя, тем более что в связи с ведением электронного документооборота сделать это стало гораздо проще и возможно даже удаленно.

Именно так работают наши бухгалтеры уже много лет: удаленно ведут организации и сдают все необходимые отчеты всегда точно в срок. Наши эксперты помогают в решении всех возникающих проблем путем активного взаимодействия с органами государственной власти, банками и консультирования клиентов. Мы всеглда рады вам помочь!

Вам также может быть интересно:

Подпишитесь на наш Телеграм-канал Самое срочное и полезное для Вашей НКО

Остались вопросы?

Пишите или звоните: +7 (495) 004-02-10

Академия НКО — образование руководителей и команды от «Партнёр НКО».

Вебинары НКО — 25 часов, с онлайн разбором ваших кейсов.

Конференция НКО — Общероссийский форум по развитию НКО.

Форум НКО — крупнейшее сообщество НКО в России.

Подпишитесь на свежие новости НКО Будьте вкурсе важных событий в сфере НКО.