Как защитить некоммерческую организацию от рисков штрафов, споров и ликвидации

Незнание закона не освобождает от ответственности — а в сфере НКО цена ошибки особенно высока. Разбираем, какие юридические ловушки подстерегают некоммерческие организации и как их избежать, опираясь на реальную практику ведущих экспертов "Партнёр НКО".

На фото: Наталья Грунская, руководитель юридического департамента "Партнёр НКО", и Александр Горячев, президент "Партнёр НКО"

СОДЕРЖАНИЕ:

- Юридические риски НКО: не «если», а «когда»

- Отчётность и налоги: «нулевая» деятельность не освобождает от обязанностей

- Система налогообложения: незаметная ловушка на старте

- Устав как живой документ, а не архаичная формальность

- Три синхронизированных документа: устав, программа, реальность

- Личный кабинет Минюста: прозрачность как норма

- Персональные данные: высокий риск при низкой компетентности

- Трудовые отношения: сотрудники НКО — это не «волонтёры плюс»

- Интеллектуальная собственность и цифровые риски: от логотипа до домена

- «Брошенные» НКО и личный риск для руководителей

- Пожертвования и налоги: тонкая грань между благотворительностью и выручкой

- Резервы и юридическая устойчивость

- Когда нужно привлекать юриста?

- Правило трёх «С» для юридической безопасности НКО

Некоммерческие организации в России работают в юридически «плотной» среде: законодательство меняется, требования ужесточаются, а внимание регуляторов к сектору уже давно сопоставимо с вниманием к бизнесу. При этом многие НКО продолжают жить в логике «мы же про добро, нас не тронут», и именно это становится отправной точкой для самых болезненных историй — от доначислений налогов до принудительной ликвидации и дисквалификации руководителей.

Юридические риски НКО сегодня — это не абстрактная тема для юридических дискссий, а управленческая реальность для председателей, директоров и членов правления. И чем раньше это признаёт команда, тем больше шансов, что организация пройдёт этап роста без разрушительных кризисов.

Материал подготовлен по мотивам практического вебинара Академии НКО "Партнёра НКО" на тему: «Основные юридические риски НКО», с участием Александра Горячева и Натальи Грунской — высококомпетентных экспертов, которые профессионально «разгребают» как раз те самые истории, о которых другие предпочитают обходить стороной.

Юридические риски НКО: не «если», а «когда»

Юридические проблемы в некоммерческом секторе почти никогда не возникают «внезапно». Обычно это итог двух накопительных процессов: систематического невыполнения требований закона (часто по незнанию) и накопления нерешённых операционных вопросов, которые со временем превращаются в правовые последствия.

Наталья Грунская формулирует это предельно прямо: юридические риски появляются тогда, когда НКО перестаёт соответствовать закону — или никогда не соответствовала ему изначально, просто этого никто не проверял. Чем дольше организация работает, чем больше у неё опыта и компетенций, тем меньше ошибок она допускает. Но парадокс в том, что максимальная концентрация рисков — именно на старте и в фазе активного роста, когда команда занята проектами и деньгами, а до документов «руки не доходят».

Отчётность и налоги: «нулевая» деятельность не освобождает от обязанностей

Самое массовое заблуждение в секторе звучит так: «мы деятельность не ведём, отчётность сдавать не обязательно».

"К нам по сей день приходят некоммерческие организации, которые говорят: "Мы деятельность не вели, поэтому думали, что раз в год отчётность сдаём — в Минюст отчитываемся, и всё". Но, к сожалению, это не так" — Наталья Грунская

Для Министерства юстиции — это не аргумент. Юридическое лицо, внесённое в реестр, обязано отчитываться, даже если по факту живёт в режиме ожидания.

Не менее опасна установка «бухгалтеру подключим, когда пойдут деньги». Александр Горячев описывает типичный сценарий:

"Бухгалтеры и отчётность должны быть фактически через неделю после регистрации в ЕГРН. Иначе огромное количество рисков: у нас уже проекты запускаются, пожертвования собираются, на гранты мы что-то готовим заявки, у сотрудников уже что-то пообещали — а бухгалтера ещё нет" — Александр Горячев.

Типичная цепочка последствий: не устанавливается режим налогообложения, теряются первичные документы, не определяется система учёта взносов. К моменту, когда организация идёт за грантом, первая отчётность либо не сдавалась вовсе, либо не может быть восстановлена.

Ключевой вывод для руководителей простой: фраза «у нас ещё нет деятельности» не работает ни для налоговой, ни для Минюста. С точки зрения права НКО начинает жить в момент регистрации, а не в момент первого проекта.

Система налогообложения: незаметная ловушка на старте

Одна из самых коварных ошибок — небрежное отношение к выбору системы налогообложения на этапе регистрации. Руководители часто полагают, что это техническая формальность, которую можно уточнить позже. На деле это решение определяет налоговый режим организации на годы вперёд и может привести к серьёзным доначислениям.

Наталья Грунская описывает типичный сценарий:

"Некоммерческая организация при госрегистрации сама даже не вникает в то, какой пакет документов они формируют, какая система налогообложения у организации. Когда налоговая начисляет налоги, они начинают понимать: у нас же вроде бы должна быть упрощённая система налогообложения. А где у нас это подтверждение? И не всегда организация может доказать, что применяет УСН"

Последствия такой халатности весьма ощутимы: налоговые доначисления за несколько лет, штрафы, пени, репутационный ущерб перед грантодателями и донорами. Организация, которая не может доказать применение упрощённой системы налогообложения, рискует платить налоги по общей системе — это может обойтись в сотни тысяч рублей.

Практический совет: уведомление о переходе на УСН (или другую выбранную систему налогообложения) должно быть приложено к пакету регистрационных документов. Это не просто формальность — это ваша защита от налоговых претензий. Сохраняйте все подтверждающие документы и регулярно проверяйте, что налоговая служба корректно отражает ваш налоговый режим.

Устав как живой документ, а не архаичная формальность

Вторая фундаментальная ошибка — отношение к уставу как к бумаге «для регистрации». Между тем устав — это юридическая рамка, в пределах которой НКО вообще имеет право что-либо делать. Всё, что выходит за эти рамки, автоматически попадает в зону риска.

Практика показывает: огромное количество программ, акций и «разовых инициатив» формально не имеют никакого отношения к уставной деятельности организации. Как отмечает Александр Горячев:

"Нельзя запускать мероприятия, которые не соответствуют уставу. Вы живёте целый год, программа не соответствует уставу, мероприятия не соответствуют программе. В конце года руководитель смотрит на это с таким бессилием, что даже не начинает разбираться"

Отсюда вопросы Минюста, грантодателей и доноров: почему НКО занимается тем, чего нет в её уставе, и за чей счёт этот праздник.

Отдельный маркер непрофессиональности — уставы, которые не менялись годами. На рынке крупные спонсоры и конкурсы уже научились смотреть на дату устава как на индикатор зрелости организации. Александр Горячев прямо говорит об этом:

"Если вы подаёте документы и там написано: "Ваше НКО зарегистрировано в 2005 году", это классно. Но если устав от 2007 года, это конкретно напрягает спонсоров. Если у вас устав старше пяти лет, то это признак непрофессионального отношения к своему уставу. Но любая активно действующая некоммерческая организация, которая следит за своими документами, раз в три-пять лет всегда устав меняет"

Это не просто формальность — устав должен соответствовать законодательству, которое меняется каждый год.

Зрелая НКО относится к уставу как к живому документу: регулярно актуализирует его под изменения законодательства и под реальные направления деятельности, не боится вносить технические и содержательные правки и воспринимает поход в Минюст не как катастрофу, а как нормальную управленческую процедуру.

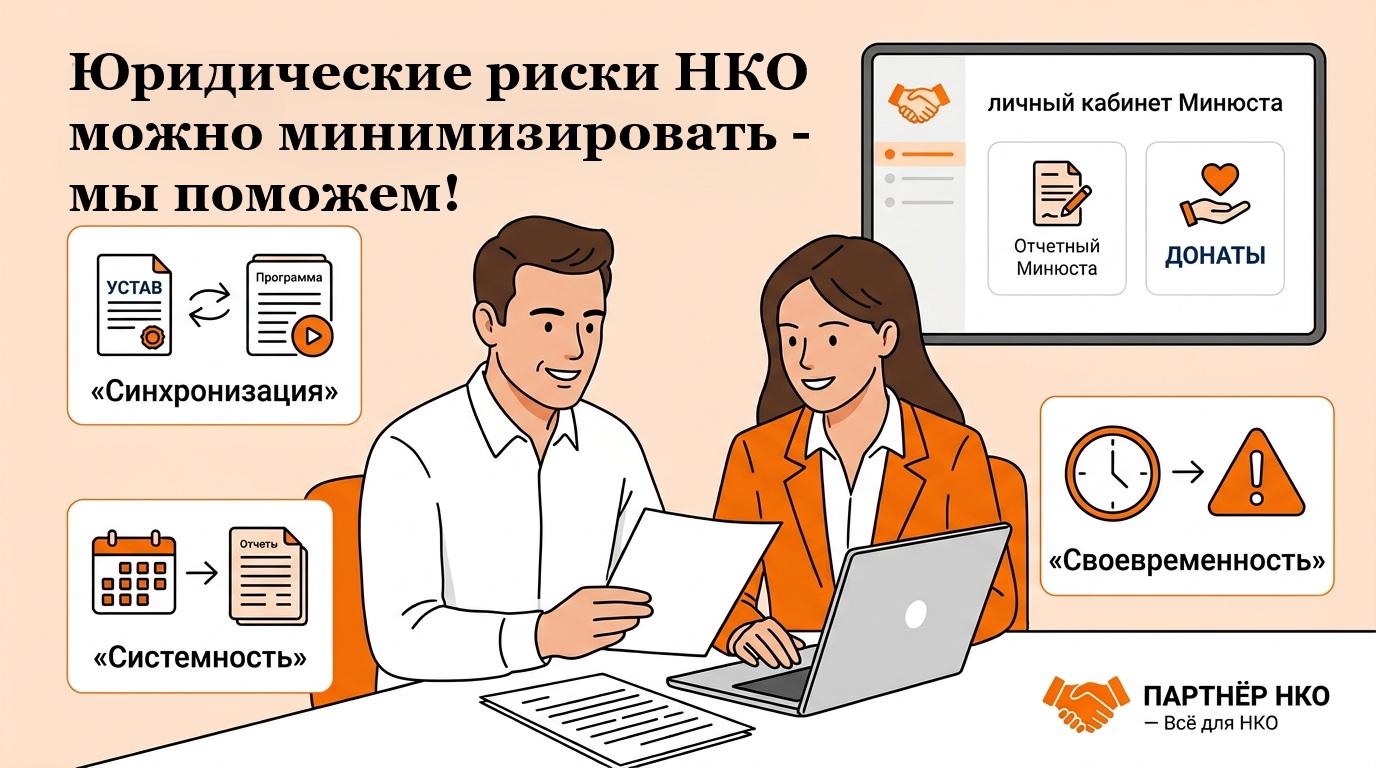

Три синхронизированных документа: устав, программа, реальность

Одна из самых распространённых ошибок — рассогласованность между тем, что написано в уставе, что обещано в программе деятельности и что на самом деле делает организация. Как подчёркивает Александр Горячев:

"У вас должно быть понимание трёх синхронных действий: устав, программа мероприятий. Руководитель с командой должны знать эти три блока и понимать, что они соответствуют друг другу"

Три компонента, которые должны работать как единое целое:

- Устав НКО — юридическая рамка, определяющая, какую деятельность организация вообще имеет право осуществлять

- Программа деятельности — конкретизация уставных направлений, согласованная с требованиями грантодателей, спонсоров и регуляторов

- Реальные мероприятия — практическая реализация, которая должна укладываться как в программу, так и в устав

Когда эти три элемента работают рассогласованно, организация неизбежно сталкивается с претензиями: Минюст интересуется, почему в уставе одно, а на практике делается другое; грантодатели отказываются финансировать неуставную деятельность; партнёры теряют доверие.

Проверка синхронизации этих трёх документов — одна из первых задач при аудите НКО. Если обнаруживается рассогласованность, это сигнал о системных проблемах в управлении организацией.

Личный кабинет Минюста: прозрачность как норма

Публикация устава в личном кабинете Минюста — это не каприз регулятора, а часть общей логики прозрачности третьего сектора. Для партнёров и спонсоров наличие организации в реестре, доступный устав и аккуратная отчётность — базовый фильтр благонадёжности.

Штраф в 5 000 рублей за неразмещение устава — лишь вершина айсберга. Гораздо важнее репутационный эффект: НКО, которая игнорирует минимальные требования государства, автоматически проигрывает конкуренцию тем, кто демонстрирует дисциплину и открытость. Сегодня, когда подавляющее большинство некоммерческих организаций уже «оцифровалось» в системе Минюста, именно оставшиеся «в тени» оказываются в группе повышенного внимания.

Персональные данные: высокий риск при низкой компетентности

Закон о персональных данных — один из тех нормативных актов, где страхи в секторе часто опережают понимание. С одной стороны, штрафы за нарушения чувствительны для НКО: первичные штрафы уже измеряются десятками тысяч рублей, повторные — сотнями тысяч и даже миллионами. С другой — правоприменительная практика до конца не устоялась, а разъяснений по специфике НКО по-прежнему немного.

В этой ситуации единственная разумная стратегия — не ждать «первых показательных дел» по своему региону, а выстраивать систему сейчас: локальные акты, инвентаризация баз, понятный порядок получения согласий, ограничение доступа к данным, политика конфиденциальности на сайте. Это не отменяет рисков полностью, но критически снижает вероятность грубых нарушений, за которые и прилетают самые болезненные санкции.

Трудовые отношения: сотрудники НКО — это не «волонтёры плюс»

До недавнего времени многие руководители НКО жили в иллюзии, что трудовые отношения в некоммерческом секторе как?то «мягче», чем в бизнесе. Сегодня эта иллюзия стремительно разрушается. С ростом бюджета, штатной численности и уровня зарплат растёт и готовность сотрудников отстаивать свои права в инспекциях и судах.

Типовые ошибки здесь очень схожи:

- подмена трудовых договоров гражданско?правовыми при длительных и систематических отношениях;

- оформление руководителей и ключевых специалистов как самозанятых в ситуациях, когда налицо подчинённость и штатная функция;

- фиксация жёсткого режима рабочего времени при фактически гибком формате работы;

- отсутствие продуманной кадровой документации и системной работы с персоналом.

Результат — переквалификация договоров в трудовые, доначисления налогов и взносов, выплаты компенсаций и выходных пособий. В совокупности это может оказаться дороже, чем изначально выстроенная юридически корректная кадровая система.

Интеллектуальная собственность и цифровые риски: от логотипа до домена

Использование чужих товарных знаков, логотипов, изображений и музыки без прав — давний и, казалось бы, понятный риск. Но рынок обретает новые формы: от классических исков правообладателей до массовых «полуправовых» претензий по визуальному контенту.

Если НКО использует купленные стоковые изображения и не хранит ни договоров, ни чеков, ни доступов к аккаунтам — защищаться от подобных претензий становится крайне сложно. А суммы, которые фигурируют в претензиях и исках, для многих организаций равны нескольким годовым бюджетам по целым направлениям.

Сюда же относится и история с доменами. Домен, оформленный на физическое лицо, забытый платёж за продление, потерянные доступы — и сайт, в который вкладывались годы, переезжает к третьим лицам. В лучшем случае это имиджевый удар, в худшем — основа для серьёзных претензий, если через «старый» домен начнут распространять сомнительные схемы.

«Брошенные» НКО и личный риск для руководителей

Особая группа риска — организации, которые «бросили», но официально не ликвидировали. По сути, это юридические мины замедленного действия под карьерой и бизнесом руководителя. Долги по отчётности, штрафы, недостоверные сведения в реестре — всё это со временем может обернуться дисквалификацией.

Для человека, который параллельно ведёт коммерческий бизнес или работает как ИП, дисквалификация — это не просто неприятность, а фактическое закрытие всех легальных каналов предпринимательства на годы. Решение «проще забыть про НКО» в такой оптике оказывается, мягко говоря, сомнительным.

Разумная альтернатива — честно признать, что организация не будет развиваться, и пройти процедуру ликвидации с контролем рисков, а не ждать, пока это сделает за вас государство.

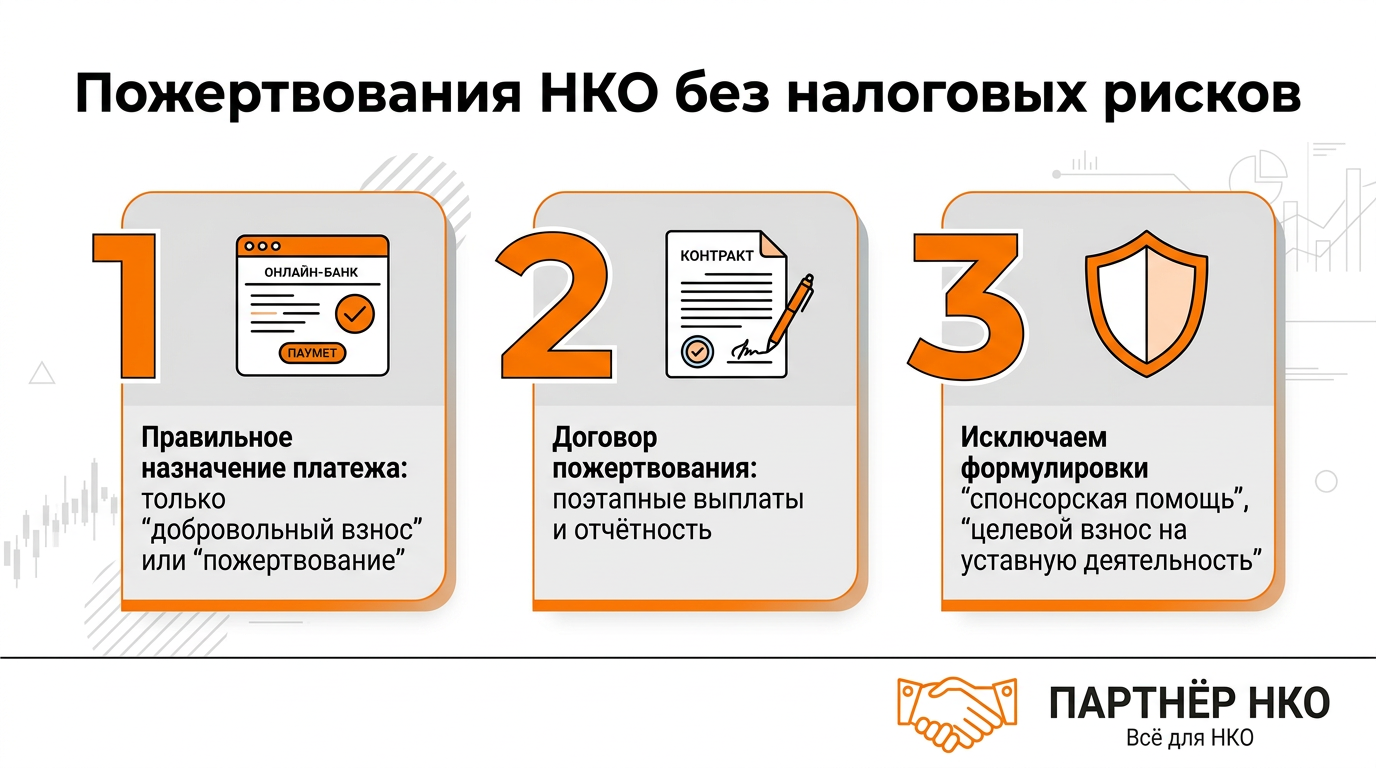

Пожертвования и налоги: тонкая грань между благотворительностью и выручкой

По мере роста сектора государство всё внимательнее наблюдает за финансовыми потоками НКО. Сегодня вклад некоммерческих организаций в экономику измеряется уже процентами ВВП, и налоговая служба вполне закономерно интересуется, где заканчиваются пожертвования и начинаются доходы.

Самые рискованные зоны:

- некорректные формулировки в назначении платежа («спонсорская помощь», «целевой взнос на уставную деятельность» и т.п.);

- расхождение между тем, что написано в уставе, и тем, как НКО реально распоряжается деньгами;

- отсутствие внятных договоров пожертвования, особенно при регулярных крупные взносах.

В результате одно и то же поступление в зависимости от формулировки и контекста может быть интерпретировано либо как пожертвование, либо как выручка с соответствующей налоговой нагрузкой. Учитывая масштабы современных НКО, цена ошибки здесь - счёт идёт на миллионы.

Резервы и юридическая устойчивость

Обычно резервный фонд воспринимают как чисто финансовую категорию — «подушка» на чёрный день. В случае НКО это ещё и юридический инструмент выживания. Любой серьёзный спор, судебный процесс, штраф или необходимость вынужденной реорганизации требуют денег здесь и сейчас. Отсутствие резерва превращает любой юридический риск в потенциальную катастрофу.

Практический ориентир: резерв на уровне хотя бы 5% годового бюджета, не включённый в операционную смету и не расходуемый на текущие проекты. Это не роскошь, а стоимость устойчивости.

Когда нужно привлекать юриста?

Пожалуй, главный миф, который продолжают разрушать практики, — юрист НКО нужен «для регистрации» и «когда всё плохо». На самом деле юрист в некоммерческой организации — это часть управленческой архитектуры, наравне с бухгалтером и руководителем проекта.

Критические точки, в которых участие юриста должно быть обязательным, а не факультативным:

- создание и актуализация устава, программ и ключевых положений;

- выбор и смена системы налогообложения;

- заключение крупных договоров пожертвования и грантов;

- принятие людей в штат и оформление долгосрочных подрядчиков;

- использование чужих логотипов, брендов и контента;

- получение предписаний и писем от Минюста, налоговой, Роскомнадзора и др.;

- запуск новых видов деятельности, особенно в чувствительных сферах (образование, медицина, работа с детьми, работа с иностранным финансированием).

Регулярный, а не «пожарный» контакт с юристом — это та самая профилактика, о которой все говорят, но до которой так редко доходят руки. Минимум, на который имеет смысл ориентироваться, — полноценный юридический «чек?ап» организации хотя бы раз в квартал.

Правило трёх «С» для юридической безопасности НКО

Если попробовать свести разнообразие кейсов и рекомендаций к простой формуле, получится правило трёх «С»:

- Синхронизация. Устав, программы и реальные мероприятия должны соответствовать друг другу и закону, а не жить отдельно в трёх параллельных вселенных.

- Системность. Отчётность, кадровые решения, работа с пожертвованиями и персональными данными не могут быть набором разовых акций, они требуют выстроенных процессов.

- Своевременность. Большинство катастрофических историй в секторе — не про «неожиданный удар», а про годами отложенные решения, которые так и не были приняты.

Юридические риски НКО никогда не исчезнут полностью — но они вполне управляемы, если относиться к праву не как к «обязательному злу», а как к ещё одному ресурсу развития. В противном случае именно право становится тем фактором, который в один день перечёркивает годы работы команды.

Директор ОИЦ ФПН

к.э.н. Д.Г.Плынов

Остались вопросы?

Пишите или звоните: +7 (495) 004-02-10

Академия НКО — образование руководителей и команды от «Партнёр НКО».

Вебинары НКО — 25 часов, с онлайн разбором ваших кейсов.

Конференция НКО — Общероссийский форум по развитию НКО.

Форум НКО — крупнейшее сообщество НКО в России.

Подпишитесь на наш Телеграм-канал Самое срочное и полезное для Вашей НКО

Подпишитесь на свежие новости НКО Будьте вкурсе важных событий в сфере НКО.