НКО не платит налоги с добровольных взносов и пожертвований. Некоммерческая организация имеет право заниматься коммерческой деятельностью, соответствующей целям, ради которых создавалась НКО. Это значит, что и налоги с коммерческой деятельности для НКО исчисляются в том же порядке, что и для других субъектов бизнеса. Наш дружный коллектив сопровождает более 1000 некоммерческих организаций. Как практикующий специалист постараюсь подробно рассмотреть все основные вопросы.

Примечательно, что из всех налоговых режимов для НКО выбор стоит между двух: ОСН и УСН. Упрощённая система налогообложения (УСН) – специальный налоговый режим для МСБ. Он значительно снижает налоговую нагрузку и упрощает бухгалтерский учёт, заменяет налоги на имущество, прибыль и добавленную стоимость (НДС) единым налогом. При открытии некоммерческой организации также необходимо выяснить, какие ещё налоговые платежи являются обязательными. Не забудьте, что с зарплат НКО платит налоги, НДФЛ и страховые взносы. В зависимости от объектов имущества и режима налогообложения могут возникнуть налог на имущество, земельный налог или транспортный налог.

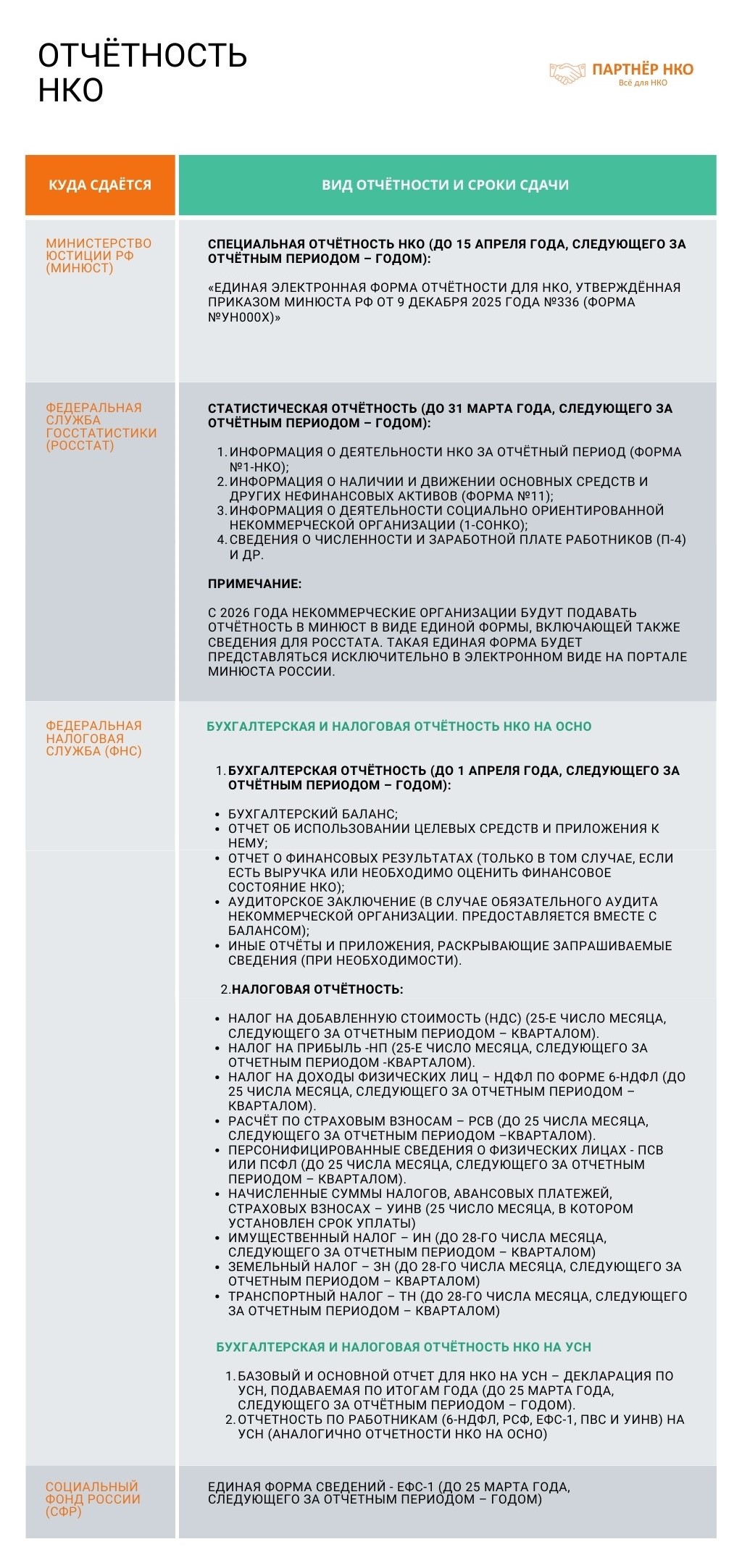

Налогообложение НКО согласно налогового кодекса РФ

В Налоговом кодексе РФ чётко прописано: некоммерческие организации обязаны предоставлять декларации, в которые включаются расчёты по налогам и сборам в бюджеты всех уровней. Также за НКО закрепляется обязанность по ведению бухучёта и сдаче бухгалтерской отчётности. Эти требования указаны в действующем законодательстве, причём в бухгалтерской отчётности необходимо указывать сведения, имеющие отношение как к коммерческой деятельности, так и к уставной работе. В этом случае ведется раздельный бухгалтерский учет.

Даже если коммерческой деятельности нет, сдавать декларации НДС, Прибыли или УСН все равно требуется. У декларации на прибыль и декларации УСН, существуют листы с указанием сведений о целевом финансировании, которые необходимо заполнять. Даже если выручки не было, эти декларации не будут полностью нулевыми, это важно.

Скидка 30% на бухгалтерское сопровождение при регистрации НКО у нас!

Если коммерческая деятельность не ведётся, то такая НКО освобождается от обязанности предоставления некоторых документов, но все равно минимальная отчетность предоставляется в ИФНС, СФР, РОССТАТ и МИНЮСТ. В итоге набирается минимум 35 отчетов в течение года. Если НКО финансируется из бюджета, то она обязана предоставить полный отчёт о расходовании этих средств с подтверждающими документами, отчет о целевом использовании полученных средств. Сведения вносятся в форму отчета и потом включаются в бухгалтерскую отчётность.

Общая система налогообложения в НКО

Данный налоговый режим применим по отношению к НКО по умолчанию.

НКО на ОСНО платит следующие налоги:

Налог на прибыль — 25% (целевые поступления и гранты не облагаются налогом);

НДС — 22% (некоторые НКО могут получать освобождение от НДС);

НДФЛ (13% при наличии работников в штате НКО и годовых их доходов до 2,4 млн рублей в год);

Страховые взносы за работников (30% от фонда оплаты труда в пределах установленной предельной базы, из них 22% — на ОПС, 5,1% — на ОМС, 2,9% — на ОСС);

Налоги на имущество (к ним относится собственно налог на имущество (на недвижимость), налог на землю и транспортный налог. Платят все НКО, у которых в собственности есть объекты, используемые в деятельности - здания, сооружения, земельные участки, траспорт и пр.).

Расчёт налогов и сборов НКО. Индивидуальный подход к каждой НКО. Узнать!

Основным налогом является «налог на прибыль организаций», размер которого составляет 25% от полученных доходов. Если она оказывает платные услуги в размере менее 2 млн рублей в квартал, то имеет право получить освобождение от уплаты НДС, согласно ст 145 НК РФ. Но для этого надо подать заявление! Т.к. цели получать прибыль у НКО нет, налог на прибыль может оказаться минимальным или полностью отсутствовать.

Иногда общая система налогообложения экономически не выгодна, поэтому стоит подумать о переходе на упрощёнку. Это нужно сделать хотя бы потому, что своевременный и оперативный переход на УСН избавит НКО от необходимости уплаты налогов на прибыль, имущество и добавленную стоимость. Это ответственное решение однозначно стоит принимать совместно с бухгалтером или экспертом в области НКО.

Налоги и Упрощённая система налогообложения

Переход на УСН подразумевает применение одной из двух схем налогообложения:

«Доходы - 6%» со всех поступлений, которые можно считать прибылью;

«Доходы, минус расходы - 15%» с разницы между выручкой и расходами. Если разница отсутствует и прибыль эквивалентна расходам, то налог в размере 1% всё равно взимается.

Важно! Для многих регионов РФ ставка налога может быть уменьшена, звучит это так.

Пониженные региональные ставки единого налога при УСН

Например, в Санкт-Петербурге при УСН 15%, налоговая ставка составляет 7%! Но учтите, что решение о пониженной ставке принимают региональные власти, и оно может быть пересмотрено. В некоторых регионах ее получают только организации по определенным видам деятельности, например, занятые в области спорта или обрабатывающей промышленности. Очень внимательно проверяйте наличие пониженной ставки!

Если НКО получает целевые поступления и использует их по назначению, то она обязана вести раздельный учёт расходов и доходов. При этом целевые поступления налогом не облагаются (ч. 2 ст. 251 НК РФ). В разных формах НКО могут быть разные целевые поступления. Под термином «целевые поступления» принято понимать:

взносы, вносимые членами, учредителями, участниками НКО. Примечательно, что под термином «взносы» принято понимать не только денежные средства, но и имущество;

пожертвования (ст. 528 ГК РФ). Поступают в благотворительные фонды.

добровольный взнос на развитие уставных целей НКО. Может поступить в любую НКО, в том числе АНО;

Взаимодействие с ФНС и СФР по вопросам, связанным с исчислением и уплатой НКО налогов. Узнать!

субсидии, предоставленные из бюджетов всех уровней;

бесплатные услуги, оказываемые волонтёрами и бизнесом. Так называемый взнос трудом;

президентские гранты. Все прочие гранты могут облагаться налогом, а чтобы этого не произошло, необходимо соблюдать все условия, подробно изложенные в пп. 14 п. 1. ст. 251 НК РФ. Важно понимать, что вы не оказываете услугу. Акт оказанных услуг не должен возникнуть, и проведенное мероприятие организуется в уставных целях НКО;

имущество и права, перешедшие по завещанию или полученные на осуществление благотворительной деятельности.

Всё это может не облагаться налогом, если были соблюдены элементарные требования по оформлению документации. На практике некоммерческие организации не уплачивают налоги с доходов, если они не занимаются осуществлением коммерческой деятельности: не продают товары, не сдают в аренду транспортные средства и недвижимость и не имеют отношения к ценным бумагам. Главное – правильно и своевременно отчитаться в декларации об использовании целевых поступлений.

УСН и единый налог для НКО

Кому выгоден переход на упрощённую систему налогообложения? В первую очередь, некоммерческой организации, занимающейся реализацией товаров, предоставлением платных услуг и выполнением возмездных работ. Чаще всего это АНО (Автономная некоммерческая организация). Если на балансе НКО есть движимое или недвижимое имущество, то переход на УСН также будет для неё выгоден и экономически оправдан. На УСН некоммерческая организация может перейти, если подпадает под ряд условий:

НКО не занимается производством подакцизных товаров;

остаточная стоимость основных фондов составляет не более 150 млн рублей;

у НКО отсутствуют филиалы;

среднесписочная численность работников – не более 100 человек;

прибыль составляет менее 112,5 млн рублей (за 9 месяцев текущего года).

Чтобы перейти на УСН уже в следующем году, необходимо уведомить ИФНС о своём намерении в срок до 31 декабря. При этом указывается остаточная стоимость основных фондов и размер прибыли, полученной до 1 октября текущего года (за 9 месяцев). Если НКО – «свежая», то есть только что созданная, то она может перейти на упрощёнку в течение календарного месяца с момента постановки на учёт в ИФНС.

Какие еще налоги платит НКО

Налог на имущество

В законодательстве произошли изменения – с 1 января 2019 года налогом облагается только недвижимое имущество. *Исключение – объекты культурного наследия и земельных участков. Если у НКО, находящейся на УСН, отсутствуют объекты жилой или коммерческой недвижимости, по этому налогу ей даже не придётся отчитываться.

Страховые взносы на обязательное пенсионное страхование.

Они уплачиваются за сотрудников, работающих по трудовым или гражданско-правовым договорам. Базовая величина составляет 22% от размера материального вознаграждения работнику.

Страховые взносы на ОМС

5,1%

Страховые взносы на обязательное социальное страхование

2,9% (временная нетрудоспособность, материнство) и 0,2% (профзаболевания и несчастные случаи на производстве).

НКО, занятые в социальной сфере и находящиеся на УСН, вправе рассчитывать на льготы, касающиеся уплаты взносов на обязательное пенсионное и социальное страхование. Для них все расчёты производятся по сниженному тарифу (20 и 0,2% соответственно). Если же некоммерческая организация всё же занимается коммерцией в той или иной форме, то она теряет право на получение льгот в случае, если размер ежегодного дохода превышает 79 млн рублей (без учёта целевых поступлений).

Обратите внимание. В случае наличия автотранспорта на балансе НКО возникает транспортный налог и обязанность сдавать декларацию. И также происходит, если на балансе НКО есть земельные участки. Возникает земельный налог или налог на землю с требованием предоставить декларацию по земельному налогу.

НДФЛ в НКО

Люди, работающие в НКО, далеко не всегда альтруисты, поскольку за свой труд получают зарплату. Расчет, удерживание и перечисление в бюджет НДФЛ – это прерогатива работодателя, берущего на себя функцию налогового агента. Стандартная ставка НДФЛ – 13%. Примечательно, что сотрудники НКО нередко получают от неё и другие доходы, при этом, многие из них по закону не могут облагаться НДФЛ. С полным перечнем можно ознакомиться в ст. 217 НК РФ, и к их числу относятся:

плата за обучение;

призы и подарки стоимостью менее 4 тыс. рублей;

выплаты и материальная помощь, полученная по чрезвычайным обстоятельствам (пожар, стихийное бедствие и пр.);

Мы ответили на основные вопросы. Еще существует много частных случаев. Это связано с тем, что форм НКО более восьми. Описывать их все нет смысла – только запутаем еще больше. Но если вопрос важный, и вы не знаете, как быть, звоните или приходите на консультацию. Если сможем ответить за 10-20 минут, денег с Вас не возьмем. А Вы потом порекомендуете нас хорошим людям.

Позвонить или напишите WhatsApp бухгалтеру НКО по номеру +7 (968) 878-38-99

Академия НКО — образование руководителей и команды от «Партнёр НКО». Вебинары НКО — 25 часов, с онлайн разбором ваших кейсов. Конференция НКО — Общероссийский форум по развитию НКО. Форум НКО — крупнейшее сообщество НКО в России.

Подпишитесь на наш Телеграм

Каждый день краткие новости, анонсы и советы по работе НКО

03.12.2025

Игорь Абрамов

Отличный материал! У нас в СНТ недавно была налоговая проверка, и всплыл вопрос по платежам за воду и электричество, которые мы собираем с членов для последующей оплаты ресурсоснабжающим организациям. Инспектор трактует это как доходы, хотя по сути это целевые взносы. Какие есть четкие аргументы и подтверждающие документы, чтобы доказать, что это некоммерческая деятельность и эти суммы не облагаются налогом на прибыль? И есть ли какая-то актуальная судебная практика по подобным вопросам, которую можно использовать в свою защиту?

Ответ специалиста НКО:

Добрый день! Для доказательства, стоит иметь внутренние документы, подтверждающие цель - например, протоколы собраний, расчетные ведомости и договоры с ресурсоснабжающими организациями. Судебная практика есть, рекомендуем обращаться к прецедентам, подтверждающим, что такие платежи являются целевыми взносами, которые не облагаются налогом. Можете обратиться к нашим специалистам, для решения данного вопроса или оставьте Ваш контакт и специалист с Вами свяжется.

03.12.2025

Светлана

Хотела уточнить один момент, касающийся НДФЛ с выплат добровольцам. В статье упоминаются возмещения расходов. Если мы оплачиваем добровольцу проезд или проживание, это не облагается НДФЛ, но требуется ли в таком случае составлять договор добровольца и обязательно иметь подтверждающие документы? И как быть с налогами на зарплату штатных сотрудников, если доход формируется только за счет грантов? Применяются ли к нам какие-то пониженные тарифы страховых взносов?

Ответ специалиста НКО:

Добрый день! Договор и подтверждающие документы обязательны. Для более подробного ответа, оставьте Ваш контакт и наши эксперты проконсультируют

03.12.2025

Иван Сергеевич Новиков

Я постоянно натыкаюсь на противоречивую информацию по налогам. У нас основной доход – это гранты и добровольные пожертвования. Правильно ли я понимаю, что гранты по списку Минэкономразвития и целевые пожертвования не облагаются налогом на прибыль? А как быть, если мы иногда проводим платные мастер-классы для покрытия административных расходов? Нужно ли по ним платить НДС, если мы не на УСН, или есть какие-то льготы для НКО?

Ответ специалиста НКО:

Добрый день! Гранты и целевые пожертвования не облагаются налогом. За платные мастер-классы и НДС - лучше обратиться к налоговому специалисту, есть возможные льготы для НКО. Оставьте Ваш контакт и специалист с Вами свяжется

23.04.2025

Андрей

Здравствуйте, подскажите пожалуйста у нас учреждено АНО ДО для оказания коммерческих услуг детям дошкольного возраста. На текущий момент мы в стадии получения лицензии, персонал набран но деятельность пока не видеться из за отсутствия лицензии. Имеем ли мы право применять пониженную ставку по уплате страховых взносов в размере 7,6% если в декабре был получен доход по деятельности которая не подлежит лицензировании но относиться к образовательной и составляет 100% от основной.

Ответ специалиста НКО: Добрый день! Для более точного ответа по данному вопросу, оставьте Ваш номер телефона, чтобы специалист мог с Вами связаться.

03.05.2024

Иван

Здравствуйте. Мы частное дошкольное образовательное учреждение. Получаем субсидию от государства на возмещение затрат по заработной плате. Являемся некоммерческой организацией входим в реестр некоммерческих организаций, социально ориентированная. Можно ли платить налог по сниженной ставке 7,8% а не 30,2%? Ответ специалиста НКО: Добрый день, да Но обязательно нужно самостоятельно проверить себя в реестре

15.09.2021

Маргарита

Здравствуйте! Нужна ли онлайн-касса для АНО при перечислении денежных средств на р/счёт от родителей по договору услуг. ОКВЭД 85.41 - Образование дополнительное детей и взрослых. Кадетская школа. Ответ: Добрый день! Контрольно-кассовая техника может не применяться при осуществлении расчетов образовательными организациями при оказании услуг населению в сфере образования. Положения настоящего пункта не распространяются на расчеты наличными деньгами, а также расчеты с предъявлением электронного средства платежа при условии непосредственного взаимодействия покупателя (клиента) с пользователем (п. 13 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ).

22.04.2021

Ольга

Добрый день. мы ТСН являемся НКО на УСН, нам передали помещение в дар, но у него есть кадастровая стоимость, будем ли обязаны платить налог с дохода

Ответ: Для целей налогообложения полученное безвозмездно или в дар имущество является внереализационным доходом и в соответствии с ст. 250 НК подлежит налогообложению. Помещение полученное в дар является вашим доходом. Стоимость этого помещения указывается в договоре пожертвования и акте приёма передачи помещения. Балансовая стоимость может быть ниже кадастровой стоимости. Налог с полученного имущества в дар оплатить придется.

08.04.2021

Елена

Добрый день! Общероссийская общественная организация "Федерация пауэрлифтинга России".... имея основной ОКВЭД 94,99...не получила льготу по налогу на прибыль (УСН 6%) за второй квартал 2020г....хотя второй ОКВЭД 93,1 (деятельность в области спорта)... Правомерно ли поступила ФНС...??

Ответ: Для получения льгот вы должны были быть в реестре СОНКО или в реестреНКО пострадавших от короновируса. Эти реестры размещены на сайте Министерства экономического развития. А так же при получении льгот учитывается только основной ОКВЭД организации

02.09.2020

Анна

Добрый день. Полученные ассоциацией целевые взносы не облагаются НП ? В назначении платежа достаточно указать "добровольный целевой взнос на..."?

Добрый день, Правильно. Не облагаются. На уставные цели Ассоциации.

03.08.2020

Анна

Добрый день! Общественная организация ветеранов, получаем только целевые средства, можем переходить на УСН?? или только ОСНО.

Добрый день, можете при желании перейти на УСН.

02.08.2020

Николай

Добрый день!если я создам НКО,сколько мне будет необходимо платить налогов?спасибо.

Добрый день, Николай! Все зависит от деятельности НКО.

24.07.2020

Ирина

Добрый день! На каком основании НКО может платить своим сотрудникам премии? Не является ли выплата премий в НКО нарушением законадательства?

Добрый день, Ирина! На основании ТК РФ. Нарушением это не является.

21.07.2020

Елена

Добрый день! Какой договор общественная организация может может заключить с сотрудником, который работает безвозмездно?

Добрый день, Елена! С работником юридического лица может быть заключен только трудовой договор. Но, если вы будете называть вашего сотрудника волонтером, тогда можете с ним оформить гражданско-правовой договор.

21.07.2020

Елена

Соучередители оплачивают какие либо налоги состоящие в общественной организации. Могут Соучередители встать на биржу труда. Где можно посмотреть правовые статьи. Спасибо

Ответ: Добрый день, Елена! Учредителе не отвечают по обязательствам созданной им НКО. Посмотрите специальные законы для НКО - 7 ФЗ и для общественной организации - 82 ФЗ.

17.07.2020

Наталия

Добрый день. Некоммерческое партнерство продает земельный участок, принадлежащий НП, члену своего же НП. Это будет доход НП, с которого надо платить налог?

Добрый день, Наталья ! Да, нужно будет заплатить налог.

13.07.2020

Алексей

Добрый день! Подал в Минюст документы на открытие Фонда. В интернете увидел что Фонд зарегистрировали, но документы мне обратно пока не пришли. Подскажите пожалуйста как мне подать заявление для перехода на УСН и какие для этого нужны документы и действия (выписки, печать или что-то еще). Заранее благодарю.

Добрый день, Алексей! Способов много. 1. Можно подать по почте России 2. Можно подать через ЭЦП 3. Можно лично подать заявление. Для перехода на УСН у вас есть 30 дней. Поэтому возможны все варианты.

06.07.2020

Ханафий

Добрый день! У меня два вопроса, вытекающих одно из другого, если можно: 1) Подскажите, пожалуйста, межрегиональное общественное Движение предусмотрело в Уставе открытие структурных подразделений - региональных отделений, как без образования ЮЛ, так и с регистрацией в качестве ЮЛ, Может ли Межрегиональное общественное Движение применять УСН и вести упрощенный бухгалтерский учет, если региональные отделения на данный момент не являются юр.лицами? 2) Может ли налоговая, по своему усмотрению посчитать региональные отделения, без регистрации в качестве юрлиц. - филиалами и отказать в применении УСН?

Ответ: Добрый день, Ханафий! 1. Можете применять УСН. 2. Не имеет права.

27.04.2020

Белокурова Любовь

АНО -управляющая компания. В списках СМП нет. На НКО не распространяются льготы на применение пониженных тарифов?

Ответ: Добрый день, Любовь. К сожалению, для НКО пониженных тарифов пока нет.

15.04.2020

Юлия

Добрый день! Подскажите, пожалуйста, может ли НКО на ОСНО купить акции, доход с них будут распределяться на уставную деятельность.

Ответ: Добрый день, Юлия! Согласно ст. 26 ФЗ 7 "О НКО" вы имеете на это право.

12.03.2020

Ольга

Здравствуйте! Подскажите, если в НКО один учредитель, нет работников, прибыли, выплат, учредитель занимается волонтёрством на безвозмездной основе, нужно ли платить страховые взносы в ПФР и ФСС?

Ответ: Добрый день, Ольга! Взносы платить не требуется, а отчетность сдавать обязательно.

10.03.2020

Олег

Здравствуйте!

Решили открыть АНО. Учредитель один, он же директор. Работников нет (только волонтёры), предпринимательской деятельности тоже нет, прибыли соответственно тоже - организуем благотвориьтельные городские мероприятия и фильмы снимаем документальные. Вопрос: какие налоги надо платить, если нет работников, прибыли и недвижимости? Получается, что никаких, только отчетности нулевую сдавать? Искал информацию, но ничего толком не нашел. Заранее спасибо.

Ответ: Добрый день, Олег! Да все правильно, главное, сдавайте вовремя всю отчетность.

27.02.2020

Ника

Работаю в Аноо(образовательной организации).Летом уезжаем с детьми на сборы(спорт)Но родители перечисляют деньги на счет школы на образовательную деятельность.Вопрос-какие налоги платит работадатель в этом случае при начислении нам зарплаты из тех денег которые остались от уплаты стоимости за путевку(нам говорят,что платят все положенные и 13 процентов и налоги в фонды).У меня ощущение,что нас просто обманывают,чтоб эти деньги забрала себе школа.Ведь если это провести выплаты как премию,то и налогом ,если я не ошибаюсь,такая выплата не облагается...Поясните пожалуйста.

Ответ: Облагается. Налогообложение у премий такое же как у основной зарплаты. Существует ФОТ (фонд оплаты труда), он состоит из всех выплат за труд, включая премию, отпуск, надбавки, проценты и т.д. И налогообложению подлежит общий ФОТ.

24.02.2020

Марина

День добрый! Зарегистрировали АНО 14.02.20. Какой срок подачи заявления на УСНО в Налоговую. Спасибо

Добрый день, Марина! по НК - 30 дней с момента государственной регистрации.

24.02.2020

Марина

14.02.20 зарегистрировали АНО по защите животных, до регистрации сбор пожертвований велся на карту одного из волонтеров. Можно ли продолжить сбор пожертвований как на расчетный счет АНО так и на карту волонтера, она же председатель АНО.

Ответ: Добрый день, Марина! В соответствии с законом - нет, только на расчетный счет АНО и только с указание цели платежа.

21.02.2020

Екатерина

Добрый день! АНО театральная студия, оказывает услуги по обучению детей на возмездной основе. Как правильно оформить оплату, чтобы не платить УСН? Или это все-таки является нашим доходом?

Добрый день, Екатерина! Это является доходом АНО и платить налог обязательно. Екатерина, Вы же знаете, что образование в РФ осуществляется на основании лицензии? У АНО если лицензия на образовательную деятельность? Если нет, то АНО осуществляет деятельность с очень грубыми нарушениями законодательства.

20.02.2020

Светлана

Здравствуйте, подскажите пожалуйста, хотим оказывать услуги абилитивной и палиотивной помощи инвалидам, подходит ли для этого организационно-правовая форма АНО?

Добрый день, Светлана! Да, это очень подходящая форма НКО для вашей деятельности.

14.02.2020

Людмила

Добрый день! АНО оказывает платные спортивно-досуговые услуги (не лицензируются). Хочет привлекать к оказанию услуг третье лицо, не являющееся сотрудником организации. Лицо является самозанятым. Каким договором можно оформить отношения?

Добрый день, Людмила! Можете оформить гражданско-правовой договор.

30.01.2020

Денис.

Доброго времени. Подскажите такой вопрос. Пропустит ли минюст регистрацию устава автономной некоммерческой организации с целями направленными на защиту прав водителей такси. С оквэдами допускающими комерческую деятельность в сфере пассажирских перевозок. Спасибо.

ОТВЕТ: Добрый день, Денис! Сложно отвечать за Минюст, но если ориентироваться на законодательство то, под вашу деятельность, защита прав водителей такси,лучше всего создать Ассоциацию. Так в соответствии со ст. 11 ФЗ №7 «О некоммерческих организациях» Юридические лица и (или) граждане в целях представления и защиты общих, в том числе профессиональных, интересов, для достижения общественно полезных, а также иных не противоречащих федеральным законам и имеющих некоммерческий характер целей вправе создавать объединения в форме ассоциаций (союзов). ОКВЭД в сфере пассажирских перевозок советуем не использовать.

22.01.2020

Алексей

Здравствуйте, создаю некоммерческий фонд связанный с с восстановлением водных ресурсов(экология), какой из ОКВЭД нужно в этом случае указывать, заранее спасибо

Ответ: Добрый день, Алексей! В соответствии со ст. 24 ФЗ 7 "Об НКО" виды деятельности должны соответствовать целям и предмету деятельности организации, создаваемого Фонда.

13.01.2020

Павел

Здравствуйте. Я председатель правления общины КМНС. Зарплату себе я могу начислять не каждый месяц? ( Деньги не всегда есть на счету)

Добрый день, Павел! Зарплата должна быть ежемесячной. Попробуйте выплачивать себе вознаграждения за проведения каких-либо мероприятий.

15.12.2019

Елена

Здравствуйте! У нас оквед 58.13.1 издание газет в печатном виде - Православная народная газета(НДС 10%), Доход менее 900тыс. руб. в год, Поступления приходят на расчетный счет от подписки (Почта России). Можем ли мы право получить освобождение от уплаты НДС, согласно ст 145 НК РФ, и как это сделать? Есть ли освобождение от прибыли? Ответ: Да можете получить освобождение от НДС. Подается заявление в ИФНС, оно действует год. Освобождение от прибыли не предусмотрено!

15.12.2019

Добрый вечер. Общественная организация продала здания, но находится на УСН - аренда помещения,какой налог должна уплатить организация.

Ответ: Добрый день! Налог с выручки согласно вашему режиму УСН.

08.12.2019

Екатерина

Здравствуйте. У нас ЧОУ ДПО на УСН (доходы 6%) занимаемся исключительно платными образовательными услугами в рамках устава, другой деятельности не ведем . Должны ли мы платить налог по УСН, если все расходы идут на оказание этих услуг.

Ответ: Добрый день, Екатерина. Да, должны.

27.11.2019

Маша

Здравствуйте. БФ на УСН , получает добровольные взносы от разных организаций, нужно ли облагать налогом. За 2018 год в Минюст сдала отчеты по формам: ОН0001, ОН0002, ОН0003, но мне сказали, что еще надо сдать один , подскажите пожалуйста какую форму. Спасибо.

Ответ: добрый день, Мария! Добровольные взносы и пожертвования налогом не облагаются. Так как мы не видим, что было сдано в полном объеме, достоверно ответить сложно, но возможно Минюст просит Вас сдать отчет о продолжении деятельности НКО.

20.11.2019

Ольга

Здравствуйте. Хотим территориальное общественное самоуправление зарегистрировать как юр. лицо (НКО). Сотрудников не будет. Нужно ли учредителям платить взносы в пенсионный фонд

Ответ: Добрый день, нет не требуется.

13.11.2019

Наталья

НКО общественная организация получает по договору оказания услуг в рамках Президентского гранта денежную сумму. Какие налоги нужно уплачивать с этой суммы и может ли организация потратить поступившие денежные средства на приобретение необходимого имущества для организации?

Ответ: Добрый день, Наталья! Грант это целевое финансирование и с него налоги не платят. Тратить деньги по гранту вы можете только в соответствии с программой по которой получили грант.

13.11.2019

Азат

Добрый день! Может ли НКО (либо АНО) участвовать в аукционах (в госзакупках) и выполнять строительно-монтажные работы?

Ответ. Добры день, Азат. К сожалению, указанная Вами деятельность не соответствует ст. 2 7 ФЗ о НКО, поэтому НКО не имеет право ее осуществлять.

12.11.2019

Лилиана

Я единственный учредитель и президент БФ,зарплату не получаю,работников нет,все на добровольной основе.. Какие отчёты надо сдавать,а какие нет,чтобы не считаться работающей?И какой гражданско-правовой договор должна с собой заключить?

Ответ: согласно ст. 59 ТК РФ с руководителем не может быть заключен ГПД. НКО в течении года сдает порядка 40 отчетов в ИФНС, ФСС, ПФР, РОССТАТ и Минюст, но все их перечислять нет смысла, так как мы не знаем вашей системы налогообложения. Можете позвонить и Вас проконсультируют более подробно.

12.11.2019

Добрый день! АНО на ОСНО, есть ли смысл перейти на УСН, если за 9мес. получены финансы: Грант президенский, грант Московский и возмездные бюджетные финансы от города и области на проведение мероприятий к праздникам, соответственно НДС=0

Ответ: Добрый день, все зависит от способов реализации целей НКО и если дополнительная деятельность, приносящая доход, ели ее нет, то смысла не видим для перехода на УСН.

29.10.2019

Галина

НКО детский сад и школа имеет лицензию и аккредитацию. Какая процентная ставка по налогу на недвижимое имущество Коммерческой деятельности нет

Ответ: Добрый день, налог на имущество не более 2%.

22.10.2019

Добрый день! Если у НКО учредитель 100% юр лицо, может НКО применять УСН?

Ответ: Добрый день, нет, в данном случае, НКО не имеет право применять УСН.

14.10.2019

Наталья Игоревна

Добрый день. Наша организация АНО ДПО Учебный центр. Мы оказываем услуги по дополнительному платному образованию. При открытии фирмы наши учредители внесли финансовую помощь для закупки мебели. Облагается ли налогом такая финансовая помощь? Или мы можем по 251 ст. НК ч. 2 не платить налог. Заранее Благодарна

Добрый день, если этот взнос был как добровольный взнос от учредителей, то он налогом не облагается.

12.10.2019

Екатерина

Добрый вечер. Можно узнать, какое налогообложение выгоднее для ЖСК. Пока коммерческой деятельности не предусмотрено. Только поступления взносов и траты на текущую деятельность.

Добрый день, Екатерина! Вы можете выбрать ОСН или УСН 15 %.

26.09.2019

Максим

Скажите пожалуйста, с суммы поступивших пожертвований и взносов могу ли я платить заработную плату своим работникам? В штате есть спортивный тренер и три работника административного профиля: я руководитель, спортивный директор и маркетолог. Спасибо!

Добрый день, Максим, пожертвования должны расходоваться на цели предусмотренные уставом НКО. Если у Вас БФ, то 80 % должны от пожертвований поступать на цели БФ, а если у Вас не благотворительная организация, то желательно придерживаться данного процентного соотношения, но можете немного отступить, например 75/25

20.09.2019

Добрый день! Спасибо за структурированную информацию о деятельности НКО! Интересуют ответы на следующие вопросы: Если в НКО нет постоянных сотрудников, то кто ведет ее деятельность и на каком основании? Волонтеры по договорам взноса трудом?)) Признается ли такая организация ведущей деятельность и может ли рассчитывать на получение грантов? Спасибо!

Ответ: Добрый день! В НКО осуществляет свою деятельность на основании Устава. В зависимости от формы есть учредители или члены, предусматриваются коллегиальные органы управления и как минимум имеется один сотрудник - это руководитель, также НКО имеет право привлечь к своей деятельности волонтеров. Для подтверждения деятельности, как правило, просят предоставить выписку из банка, иногда могут взять за основу проведенные мероприятия, опубликованные, например на сайте НКО.

04.09.2019

Марина

Какие ОКВЭД дорожная быть у НКО, чтобы платить по заниженным расчётам пенсионный и соц страх? Спасибо!

Ответ: Добрый день. Заниженные ставки могут применяться если НКО на упрощенной системе налогообложения и осуществляет деятельность в области социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры, искусства и массового спорта.

29.08.2019

Татьяна

Какой документ оформить с работником без отчислений налогов в бюджет?

Ответ. Добрый день, Татьяна. Все зависит от формы организации, если у Вас Фонд, можно оформить Договор о безвозмездной добровольческой деятельности.

03.08.2019

Наталья

Добрый день, не могли бы Вы пояснить , а с внереализационных доходов например таких как доходы от конвертации и переоценки иностранной валюты , доходы от продажи имуществаи т.д. НКО платит налог на прибыль?

Ответ: Да, внереализационные доходы являются налогооблагаемой базой, с них исчисляется и подлежит уплате налог. Расчет и размер налога зависит в первую очередь от системы налогообложения Вашей НКО.

25.07.2019

Александр

Здравствуйте! Благодарю Вас за статью. Хотел уточнить следующее: В середине статьи даётся понятие целевых поступлений. Помимо прочих поступлений указаны также пожертвования. При этом указано, что пожертвования поступают в благотворительные фонды. А как же другие некоммерческие организации, например АНО, ОО? Также не понятно почему указана ссылка на ст. 528 ГК РФ? Не опечатка?

Ответ: Добрый день, Александр! Я так понимаю, Вам уже ответили на Ваш вопрос в прошлом письме. Согласно пп. 10.1, п. 2, ст. 251 НК РФ добровольные взносы и пожертвования не облагаются налогом во всех формах некоммерческих организациях. Статья 528 ГК РФ применяется при получении гранта НКО.