Коммерческая деятельность, приносящая доход в НКО

В большинстве случаев Устав позволяет НКО вести деятельность, приносящую доход, то есть коммерческую деятельность, продавать товары или оказывать платные услуги. Вследствие этой деятельности в НКО появляется Выручка, в связи с чем требуется рассчитывать доход и прибыль в некоммерческой организации. Обо всем этом говорим подробнее в материале.

Возникает вопрос: какой именно коммерческой деятельностью НКО может заниматься и что с прибылью от нее потом можно делать? Скажу сразу, простого и понятного ответа в одну строчку нет. Разобьем этот вопрос на список блоков поменьше и ответим на каждый из них. Думаю, у Вас появится понимание предмета обсуждения и Вы сразу получите ответ.

Все поставленные вопросы важны. Если Вы связаны с НКО, ответы на них должны знать. Начнем.

Содержание:

- Выручка НКО. Какой коммерческой деятельностью может заниматься НКО?

- Как ведется учет коммерческой деятельности в НКО?

- Куда некоммерческая организация может потратить прибыль?

Выручка НКО. Какой предпринимательской деятельностью может заниматься НКО?

Главная ошибка — определять разрешенные виды деятельности по ОКВЭД в ЕГРЮЛ. Это правило касается коммерческих организаций. Некоммерческим организациям тоже присваивается ОКВЭД в ЕГРЮЛ и листе статистики как основной вид деятельности, но для НКО именно устав регламентирует виды деятельности, которыми она может заниматься. В разделе устава «Цели и предмет деятельности» описаны направления некоммерческой и коммерческой деятельности. Сложность заключается в том, что это не ОКВЭДы.

При регистрации юрист описывает направления деятельности в рамках законодательства, после чего они проходят правовую экспертизу в Минюсте. Все подряд туда не запишешь.Самое главное – понять главный принцип. Звучит он примерно так:

«Некоммерческая организация вправе заниматься деятельностью, приносящей доход, в рамках своей уставной деятельности, с целью пополнения имущества организации и проведения некоммерческих мероприятий».

Существует весьма много видов предпринимательской деятельности, которыми может заниматься НКО:

| Виды | Примеры |

| Производство продукции |

|

| Продажа товаров |

|

| Продажа услуг |

|

| Реализация имущественных и неимущественных прав |

|

| Использование финансовых инструментов |

|

Приведём ещё простые примеры:

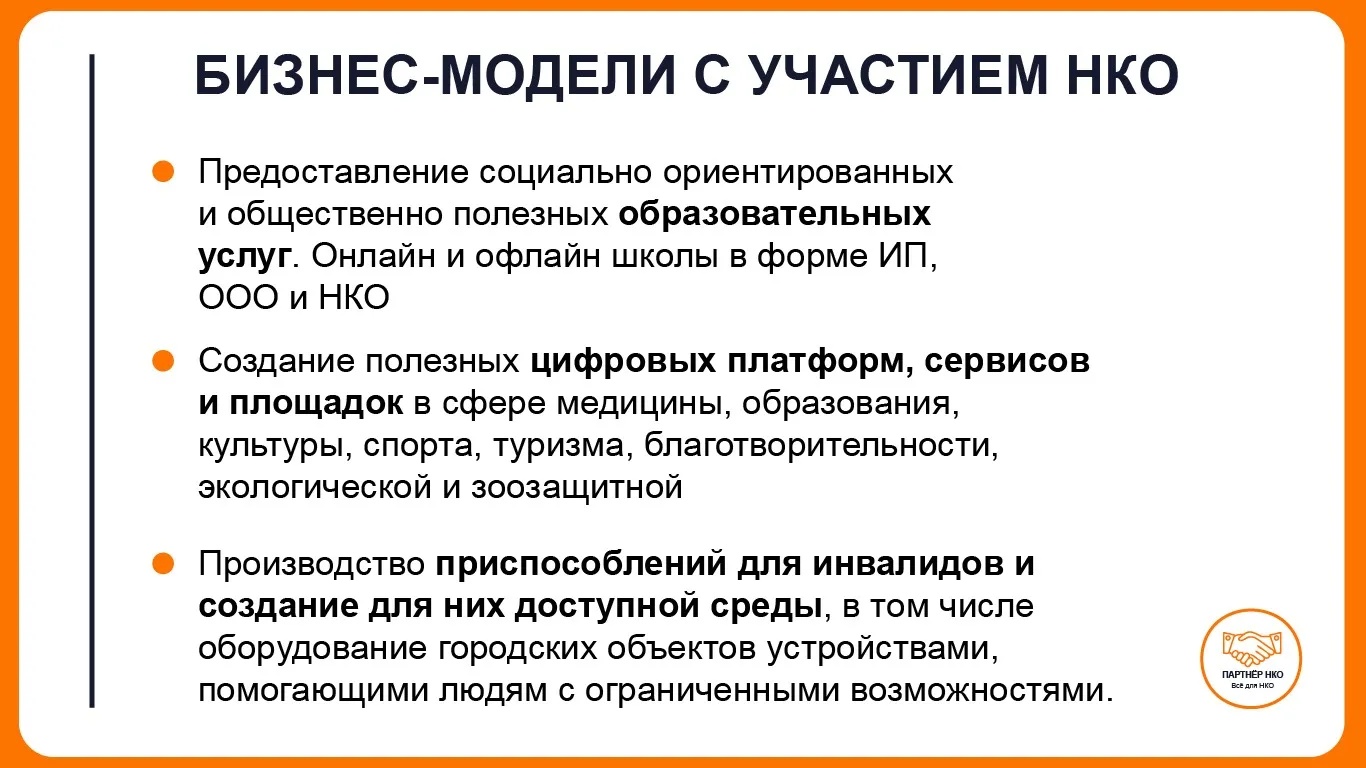

- АНО ведет деятельность в области спорта и проводит спортивные мероприятия. Также она проводит платные занятия в области спорта, с прибыли от которых дает бесплатные занятия.

- Общественная организация защищает законные права граждан. Также она оказывает платные консультации в области права. С прибыли от них организация проводит бесплатные семинары и форумы по защите прав граждан.

- Ассоциация работает в области медицины. Также она оказывает платные исследовательские услуги. Прибыль от услуг позволяет закупать дорогостоящее оборудование для проведения собственных исследований.

Как видно из примеров, даже коммерческая деятельность в НКО несет в себе социально-ориентированное направление.

Важно! Часто возникает желание притянуть «за уши» к НКО чисто коммерческое направление с целью оптимизации налогов. Это может быть строительство, транспортные услуги, агентские услуги, производство, финансовые услуги и др.

Во-первых, такой устав не пройдет правовую экспертизу МИНЮСТа. Во-вторых, даже если создать какой-то обтекаемый устав, подразумевающий такое направление, МИНЮСТ в рамках деятельности проанализирует состав расчетного счета, заблокирует расчетные счета с деньгами и потом ликвидирует НКО. И чем больше будет выражено нарушение, тем больше вероятность негативных последствий. В общем, не надо так делать.

Но если очень хочется, можно поступить по-другому. НКО не запрещено делать вложения. Из чего следует:

- некоммерческая организация имеет право размещать свободные средства, например, открыть депозит в банке. Полученные проценты будут доходом НКО;

- передать имущество НКО управляющей компании. Она, в свою очередь, как коммерческая организация, использует его в коммерческом поле и предоставит НКО доход от использования имущества за вычетом своих услуг;

- НКО может стать учредителем коммерческой организации, произвести вклад в уставной капитал и получать дивиденды.

Соответственно сама НКО не ведет недоступную коммерческую деятельность – она производит вложение в коммерческую структуру, получая только доход от своих вложений. Важно понимать, что вложения не могут быть единственной деятельностью НКО. Они являются всего лишь инструментом для пополнения средств, которые необходимы для достижения некоммерческих целей организации.

Обязательно надо сказать, что АНО (Автономная некоммерческая организация) больше других предрасположена к деятельности, приносящей доход. Более того, именно в АНО возникает частный случай, когда коммерческая деятельность может быть главной и почти единственной.

Важно! НКО не имеет цели получение финансового результата. Рекомендуемые показатели доходности, рентабельности, прибыли, вычета и.т.д. к НКО не применимы, даже если она ведет коммерческую деятельность.

Частный случай возникает, когда некоммерческая организация выполняет все свои уставные цели в рамках социально-ориентированной деятельности, приносящей доход.

Пример. АНО оказывает услуги в рамках высшего образования. Цель АНО — развитие образования. Организация не извлекает из деятельности прибыль, приносящую доход. Смета построена таким образом, чтобы доходы были равны расходам. Тем самым стоимость обучения уменьшается. Образование становится более доступным, что и является некоммерческой целью. Услуги оказываются по себестоимости в рамках коммерческой деятельности, одновременно достигаются некоммерческие цели.

Также могут работать спортивные секции, музеи, выставки, театры, сады, школы, больницы. Все они в основном создаются в форме АНО.

Учет доходов в НКО. Как ведется учет коммерческой деятельности в НКО

Самый важный момент. Нельзя смешивать коммерческую и некоммерческую деятельность в бухгалтерском учете НКО. Если возникает деятельность, приносящая доход, ведется раздельный бухгалтерский учет направлений.

- На основании оказанных услуг формируется «Акт выполненных услуг».

- На основании проданных товаров формируется «Товарная накладная».

Выделяет коммерческое поступление прежде всего основание платежа. Если оно непонятно какое, налоговая относит его к выручке. Так оно попадает в налогооблагаемую базу.

Как правильно оформить некоммерческое поступление было подробно описано в этой статье.

Размер налога зависит от режима налогообложения. НКО, ведущие активную коммерческую деятельность, выбирают между ОСНО (Основная система налогообложения) и УСН 15% (Доходы за вычетом расходов). Какой из них выбрать – сложный вопрос. Ответ на него должен знать Ваш бухгалтер. Если бухгалтера у Вас нет, можете позвонить нам. У нас есть опытные бухгалтеры и услуги бухгалтерского сопровождения.

Руководителям сложно сделать выбор самостоятельно, так как слишком много нюансов:

- учет выручки формируется на 90 счете — продажи;

- учет доходов от вложений лучше выделять на 91.1 счет — прочие доходы;

- учет некоммерческих поступлений формируется отдельно на счете 86 — целевое финансирование.

С определением поступлений все относительно просто. Сложности возникают с отнесением расходов. Хорошо, если получается отнести их к одному из направлений. Но это происходит далеко не всегда. Аренда, сотрудники с окладами, постоянные расходы используются двумя направлениями. Задача бухгалтера — грамотно разнести расходы, чтобы, с одной стороны, у гос.органов не возникало лишних вопросов и, с другой — не начислять лишних налогов. Раздельный бухгалтерский учет в НКО требует от бухгалтера высокой квалификации и хорошей практики.

Важно! Учет НКО проверяет ИФНС (налоговая) и Минюст. Принципы и цели проверки у них разные:

- Налоговая. Руководствуется жестким налоговым кодексом. Налоговая — фискальный орган, который должен обеспечивать сбор налогов. За нарушение она ссылается на конкретную статью и доначисляет налог, штраф и пени. Следит за тем, чтобы в НКО все коммерческие поступления попали в налогооблагаемую базу.

- Минюст. Регуляторный орган. Он следит за соблюдением НКО её уставных целей. Опирается на целый ряд законов, касающихся НКО. Решение о соблюдении уставных целей принимается на основании экспертизы деятельности и заключения. Признание за НКО несоблюдения уставных целей (неуставная деятельность) приводят к решению ликвидировать НКО. Решения Минюста более субъективны и непонятны, но на практике под его проверки попадают иностранные агенты и НКО, грубо нарушающие закон с целью обогащения, мошенничества, терроризма, секты, «обналички» и им подобные.

Прибыль НКО. Куда некоммерческая организация может её потратить

Его задают почти все, кто создает НКО и рассматривает возможность ведения деятельности, приносящей доход.

Полученная чистая прибыль с 99 счета — Прибыли и убытки — направляется на счет 86 Целевое финансирование. Прибыль НКО становится взносом на развитие уставных целей некоммерческой организации. Другими словами, она становится некоммерческим взносом себе.

- Учредители или другие органы управления не могут претендовать на чистую прибыль. В НКО нет бенефициаров, которые владеют имуществом организации.

В НКО могут быть сотрудники с заработной платой, а также компенсация расходов этих сотрудников через авансовые отчеты и командировки. Эти статьи принимаются к расходам и впоследствии уменьшают чистую прибыль, но до ее формирования, а не после.

По этой причине НКО с активной деятельностью, приносящей доход, стараются реализовать свои цели и сформировать расходы до получения чистой прибыли и не платить лишних налогов. Важно, чтобы это старание не нарушало закон и уставные цели.

Это одна из главных причин, почему НКО так редко применяют УСН 6%. Часто это происходит по незнанию и неосознанно.

Вроде, все. Старался немного упростить материал. Не добавлял нудных ссылок на законы и статьи.

Если что-то упустил, смело пишите в комментариях.

Вам может быть интересно:

Остались вопросы?

Пишите или звоните: +7 (495) 004-02-10

Академия НКО — образование руководителей и команды от «Партнёр НКО».

Вебинары НКО — 25 часов, с онлайн разбором ваших кейсов.

Конференция НКО — Общероссийский форум по развитию НКО.

Форум НКО — крупнейшее сообщество НКО в России.

Подпишитесь на наш Телеграм Каждый день краткие новости, анонсы и советы по работе НКО