Бухгалтеру НКО: 4 главных изменения в учете и отчетности НДФЛ в 2026 году

С 1 января 2026 года, в соответствии с принятым Федеральным законом № 425-ФЗ от 28 ноября 2025 года вносятся значительные изменения в Налоговый кодекс РФ, в том числе в части уплаты налога на доходы физических лиц (НДФЛ). Разберём основные изменения, которые начнут действовать в будущем году

- ФНС вводит новые коды вычетов и доходов

- Новая декларация 3-НДФЛ в 2026 году

- Возврат семьям с детьми 7% НДФЛ.

- НДФЛ - 2026: уведомления.

Изменение 1. ФНС вводит новые коды вычетов и доходов

С начала 2026 года вступят в силу новые коды ФНС для указания доходов и вычетов по НДФЛ. В списке произойдут изменения: некоторые обозначения будут упразднены, а также добавятся ранее не использовавшиеся. Обновлённые кодировки необходимы для более точной систематизации информации о налогооблагаемой базе и предоставляемых льготах. Это позволит упростить процесс заполнения отчётности и повысить прозрачность налоговых платежей.

Планируемые обновления кодов вычетов и доходов налогоплательщиков с 1 января 2026 года:

Добавят коды вычетов:

- 333 – оплата обучения за границей для себя, брата или сестры до 24 лет, супруга или супруги

- 334 – оплата обучения за границей для детей до 24 лет, подопечных до 18 лет, в том числе если опека уже прекращена

- 518 – вычет, в частности, из сумм выплат по договорам долгосрочных сбережений, которые заключены с российскими НПФ

Примечание: действующие коды вычетов по расходам на обучение 320 и 321 будут применяться только при оплате в российских учреждениях

Введут коды доходов:

- 2007 – единовременное поощрение, выплачиваемое при награждении госнаградами за особые заслуги в зоне СВО

- 1243 – для выплат по договорам долгосрочных сбережений с российским НПФ

- 1221 – пенсионные взносы, по которым предоставили социальный налоговый вычет, учитываемый в случае расторжения договора негосударственного пенсионного обеспечения

- 1222 – сберегательные взносы, по которым предоставили социальный налоговый вычет, учитываемый если расторгается договор долгосрочных сбережений

Исключат коды:

- 1215 – выплаты при досрочном расторжении договоров негосударственного пенсионного обеспечения

- 3020 – проценты по вкладам в банках

Изменение 2. Новая декларация 3-НДФЛ в 2026 году

Также с начала 2026 года вводится в действие новая версия налоговой декларации 3-НДФЛ. Её следует использовать при подаче отчётности за 2025 год. Обновлённая форма заменит собой действующую сейчас. Она затрагивает всех российских граждан, обязанных отчитываться о своих доходах и уплачивать налог на доходы физических лиц (НДФЛ).

Изменения форме связаны с корректировками в налоговом законодательстве, введением новых налоговых вычетов и необходимостью упрощения процесса декларирования доходов для налогоплательщиков. Важно внимательно изучить новую форму и инструкции по её заполнению, чтобы избежать ошибок и неточностей при подаче декларации.

В первую очредь изменился порядок заполнения и формат подачи отчетности за прошедший 2025 год. В частности:

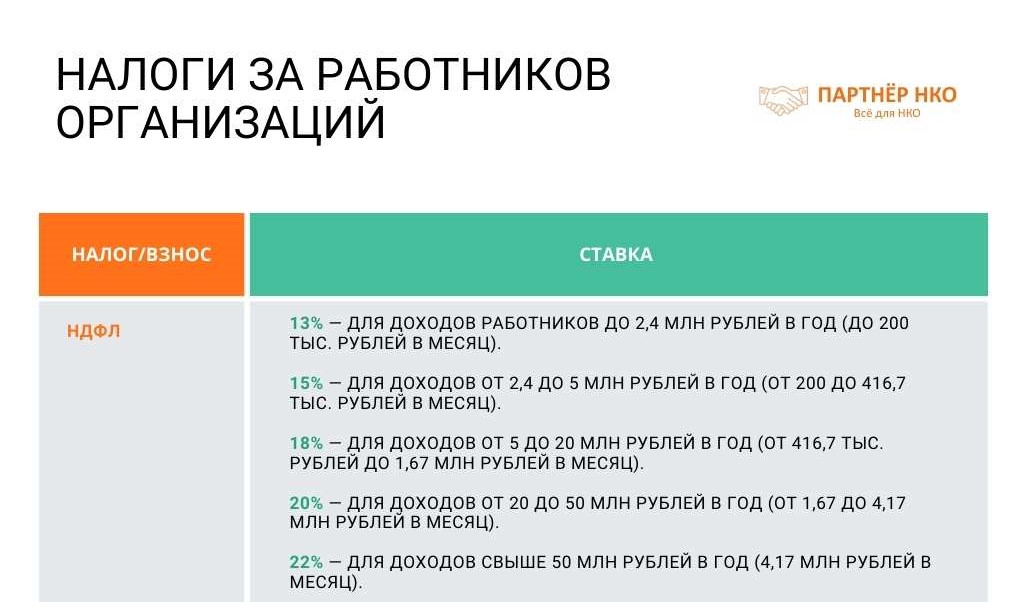

- Скорректирован порядок расчета. Поскольку введена 5-ступенчатая шкала НДФЛ в 2026 году для физических лиц. Из раздела 2 исключены строки 061, 062,063 и 081.

- Добавлены 2 кода видов деятельности в Приложении 5: 10 – доходы в вид цифровой валюты от майнинга, продажи, покупки; 11 – добровольный отказ от дробления бизнеса.

- Изменено содержание строк 030 и 040. С 2026 года нужно указывать номер счета для возврата и номер карты (при наличии).

- В Приложении 3: закреплены коды способов подачи декларации; в строке 044 теперь отражается сумма страховых взносов, которые ИП оплатил за себя; в строку 045 перенесены прочие расходы предпринимателей.

Данные нововведения больше технические и никак не повлияют на изменения налоговой нагрузки организаций и физлиц. Однако, чтобы избежать необдуманных решений и предупредить убытки, изучите способы налоговой оптимизации. С их помощью наши специалисты помогают НКО законно снизить налоги и избежать претензий ФНС.

Оставьте заявку и узнайте условия и расчет бухгалтерского сопровождения.

Изменение 3. Возврат семьям с детьми 7% НДФЛ.

Также планируют ввести так называемую семейную налоговую выплату, по которой российские семьи с низкими доходами, имеющие 2-х и более детей, смогут возвращать 7% уплаченного НДФЛ. По сути, это будет неким "налоговым кэшбэком". Это возврат части НДФЛ, а не налоговый вычет!

Формула для расчета выплаты:

Семейная выплата = уплаченный НДФЛ за год – НДФЛ с дохода по ставке 6%

Учитывается только расчетный исчисленный НДФЛ. То есть сумма доходов заявителя, по которым был уплачен НДФЛ, рассчитанный без применения вычетов.

Условия для начисления:

- Совокупный доход семьи не превышает 1,5 прожиточных минимума на каждого человека.

- Получатель – родитель, законный представитель, опекун, который официально уплачивает НДФЛ. ВАЖНО: самозанятые и ИП на УСН на возврат не претендуют!

- Выплаты положены на детей в возрасте до 18 лет или до 23 лет на период их очного обучения.

О новой семейной выплате читайте также: В 2026 году вводится семейная налоговая выплата

Выплату "налогового кэшбэка" осуществляет Социальный фонд России (СФР). Организациям-работодателям могут при этом поступить уточняющие запросы от данного ведомства.

Маргарита Филатова, директор бухгалтерского департамента "Партнёр НКО": «… Для многодетных российских семей установлена фактически ставка НДФЛ в размере 6%. Это, по сути, 1 ступень прогрессии НДФЛ для такой категории налогоплательщиков. При этом на выплату могут претендовать оба родителя…».

Организациям-работодателям нужно иметь ввиду, что новые ставки НДФЛ, условия освобождения от налога обсуждаются уже на фоне существующей прогрессивной шкалы в 2026 году. Помните! Просчеты в бухгалтерском учёте, ошибки в расчетах для удержания и перечисления НДФЛ и прочее влекут штрафы по ст. 123 НК РФ в объёме 20% от неперечисленной суммы. Чтобы этого не допустить, обращайтесь к нашим специалистам, которые возьмут на себя всю рутину по расчету НДФЛ, подготовке отчётности и проконтролируют по срокам.

Изменение 4. НДФЛ - 2026: уведомления.

В соответствии с новой редакцией п. 9 ст. 58 Нк РФ уведомлений по НДФЛ в 2026 году станет меньше! Так, уведомления по НДФЛ можно теперь передавать авансом с планируемыми к уплате суммами. Одно уведомление направляется на текущий месяц и одновременно в прогнозном порядке на квартал, год вперед.

Так называемым единым налоговым платежом признаются суммы НДФЛ и страховые взносы, которые были указаны в предварительном уведомлении, если в будущем в итоге по 6-НДФЛ и РСВ налоги оказались меньше, чем было заявлено. Лишние денежные суммы, зачтенные в счет НДФЛ и СВ, будут возвращены на Единый налоговый счёт (ЕНС) в виде Единого налогового платёжа (ЕНП). Однако данный порядок могут в дальнейшем скорректировать.

Комитет Государственной Думы по налогам и сборам поясняет, что законопроект, вводя новый порядок, не учитывает, что п. 7 ст. 78 НК не предусматривает зачет на основе расчетов по НДФЛ.

Также, российский законодатель указывает: принимая во внимание, что такой зачет в силу п. 8 ст. 78 НК может осуществляться на основании налоговых уведомлений, следует проработать вопрос о распространении аналогичного механизма на случаи перерасчета денежных сумм налогов, указанных в налоговом уведомлении, в отношении которых был произведен зачет.

Что каксается сроков упалты НДФЛ и СВ в 2026 году, то порядок уплаты налогов и взносов останется прежним, поскольку запланированные изменения так и не были реализованы. Первоначальный замысел депутатов, касающийся переноса сроков уплаты при совпадении с выходными или праздниками, не получил одобрения профильных ведомств. В связи с этим, уплата налогов и взносов в 2026 году будет производиться в установленные сроки и в соответствии с действующими нормами и правилами, которые применялись ранее.

Таким образом, налогоплательщикам следует ориентироваться на стандартный график и установленные сроки для перечисления обязательных платежей в бюджет, как это практиковалось в предыдущие периоды.

В 2026 году сроки уплаты НДФЛ будут следующими:

- Первый период: с 1-го по 22-е число месяца. Перечисление налога в бюджет — не позднее 28-го числа текущего месяца.

- Второй период: с 23-го по последнее число месяца (исключение – декабрь). Перечисление налога – не позднее 5-го числа следующего месяца.

- Последний период года (декабрь): с 23 декабря по 31 декабря. Перечисление налога – не позднее последнего рабочего дня года (в 2026 году – 30 декабря).

Специалисты "Партнёр НКО" возьмут на себя отслеживание сроков уплаты, расчет необходимых сумм с учетом последних изменений и нововведений, подготовку и отправку уведомлений и отчетов в ФНС и СФР. Чтобы узнать, как мы можем помочь вашей организации, как получить расчет стоимости обслуживания, оставьте заявку, и мы предоставим Вам подробную информацию.

Подпишитесь на наш Телеграм-канал Самое срочное и полезное для Вашей НКО

Остались вопросы?

Пишите или звоните: +7 (495) 004-02-10

Академия НКО — образование руководителей и команды от «Партнёр НКО».

Вебинары НКО — 25 часов, с онлайн разбором ваших кейсов.

Конференция НКО — Общероссийский форум по развитию НКО.

Форум НКО — крупнейшее сообщество НКО в России.