Бухгалтерская отчетность некоммерческих организаций в 2025 году: что нас ждет?

С начала 2025 года некоммерческие организации (НКО) в России испытывают на себе влияние новых изменений в сфере бухгалтерской и налоговой отчетности. Ввиду налоговой реформы, инициированной правительством, организациям следует быть готовыми к адаптации и налаживанию процесса отчетности. В этой статье я хочу подробно рассмотреть ключевые новшества, ожидаемые в 2025 году, и способы, которыми НКО могут к ним подготовиться.

Содержание

- Важные изменения в отчетности для некоммерческих организаций в 2025 году

- Новые стандарты и требования к документации

- Сроки предоставления отчетности в 2025 году

С 2025 года вступают в силу важные законодательные изменения, касающиеся бухгалтерского учета для НКО. Обновленный Закон о бухгалтерском учете и внесенные в законодательство о некоммерческих организациях изменения потребуют от НКО соблюдения новых правил отчетности, что создаст более четкие ориентиры для ведения финансового учета.

Важные изменения в отчетности для некоммерческих организаций в 2025 году

2025 год станет решающим для некоммерческих организаций в области отчетности. Новые требования еще больше повысят прозрачность и улучшат стандарты взаимодействия НКО с государственными органами, укрепляя доверие общества к таким структурам. Нужна своевременная подготовка и грамотный подход, чтобы успешно адаптироваться к изменениям.

Список основных изменений в отчетности НКО

Вот краткий список самых весомых изменений в бухгалтерской отчетности НКО.

1. Упрощение бухгалтерского учета:

Для малых НКО с годовым доходом до 10 миллионов рублей вводится упрощенный метод ведения бухгалтерии. Это облегчит процесс учета и уменьшит объем документации.

2. Единая форма отчетности.

С 2025 года НКО должны будут ежегодно представлять отчет по новой унифицированной форме, разработанной Минфином. Это отчет включит основные показатели финансовой деятельности и информацию о реализованных проектах, что повысит прозрачность расходования средств.

3. Кодекс некоммерческих организаций.

С введением нового Кодекса некоммерческих организаций будут установлены более четкие правила для документирования финансовой деятельности НКО в налоговых и статистических органах. Это значительно упростит взаимодействие с контрольными структурами.

В большой статье «Отчеты НКО» рассказываем об основах сдачи отчетности: зачем она нужна, какие бывают виды, сроки и на что обратить внимание.

Необходимые документы для отчетности

С учетом изменений в законодательстве НКО придется подготовить и представить ряд важных документов:

1. Бухгалтерское заключение.

Каждая НКО будет обязана ежеквартально предоставлять бухгалтерское заключение о выполнении бюджета. Это повысит доверие к таким организациям и усложнит возможность финансовых злоупотреблений.

2. Отчет о финансовой деятельности.

Годовой отчет о финансовой деятельности должен содержать данные о структуре доходов и расходов, а также анализ выполнения программ. Это поможет оценить реальную эффективность работы НКО.

3. Документ о распределении благотворительной помощи.

НКО, работающие с благотворительными проектами, обязаны будут предоставлять отчет о способах и результатах распределения материальной помощи, что обеспечит прозрачность для общества.

Статистическая отчетность НКО

Согласно требованиям Федеральной службы государственной статистики (Росстат), НКО в 2025 году придется чаще сдавать статистическую отчетность. Это нововведение позволит собирать актуальные данные о деятельности некоммерческих структур. В отчеты будут включены такие позиции, как:

- Число сотрудников и волонтеров.

- Количество реализованных проектов.

- Объем привлеченных финансовых средств.

Эти данные будут необходимы для анализа состояния сектора НКО и формирования решений на уровне правительства.

Если у вас фонд/благотворительный фонд, этот материал о бухгалтерской и налоговой отчетности ответит на многие вопросы.

Подготовка к изменениям в отчетности НКО

Чтобы успешно адаптироваться к новым требованиям, НКО следует принять несколько мер:

- Обучение сотрудников. Организация семинаров и тренингов для бухгалтеров и управленцев поможет подготовить команду к новым обязательствам. Актуальные знания по обновленным формам отчетности и налоговому учету будут особенно важны.

- Автоматизация отчетности. Внедрение специализированного программного обеспечения снизит количество ошибок и упростит процессы учета. Программы, предустановленные с актуальными формами отчетности, помогут в оптимизации работы бухгалтеров.

- Консультации с экспертами. НКО могут привлекать внешних консультантов для внедрения новых стандартов отчетности и повышения эффективности управления финансами.

Изменения, ожидаемые в 2025 году, потребуют от НКО внимательности и ответственности. Качественная подготовка и настройка процессов отчетности станут залогом успешного функционирования организаций в условиях новых реалий.

Переход на цифровые формы отчетности

С 1 января 2025 года все НКО будут обязаны использовать новые электронные формы отчетности. Теперь отправка отчетов возможна через портал Министерства юстиции – бумажные версии больше не будут приниматься.

Чтобы работать на портале, организациям необходимы:

- подтвержденная учетная запись на портале Госуслуг, связанная с профилем руководителя;

- электронная цифровая подпись, зарегистрированная на организацию.

«Если у НКО возникнут технические проблемы с отправкой отчетов, например, из-за отсутствия нужного оборудования, руководитель может обратиться в соответствующий орган для получения помощи», – комментирует главный бухгалтер по сопровождению НКО Евгения Никитина.

Пока что портал работает в тестовом режиме. Сроки подачи отчетности остаются неизменными: НКО должны подать отчеты за 2024 год до 15 апреля 2025 года. В случае задержек или неподачи отчетов организация может получить предупреждение, а при повторном нарушении Министерство юстиции имеет право исключить НКО из Единого государственного реестра юридических лиц (ЕГРЮЛ). Если НКО не предоставляет налоговую отчетность в течение двух лет, это также может стать основанием для исключения.

Перед исключением НКО Министерство юстиции отправляет предупреждение на адрес, указанный в ЕГРЮЛ, предоставляя возможность исправить замечания и избежать ликвидации.

Обязанность размещения устава на портале

С введением новых правил с 1 января 2025 года все НКО должны разместить свой устав на портале Министерства юстиции. Это требование касается всех организаций. Основание – Федеральный закон «О некоммерческих организациях».

НКО, зарегистрированные или изменившие устав после 1 января 2025 года, должны загрузить его на портал в течение 30 дней. Организации, зарегистрированные до этой даты, обязаны сделать это до 1 апреля 2025 года. Устав необходимо подать в формате PDF через учетную запись на Госуслугах.

Новые стандарты и требования к документации

Серьезные изменения в бухгалтерской отчетности НКО повлияют на их взаимодействие с контролирующими органами и порядок представления отчетности.

Чтобы гарантировать прозрачность и эффективность своей деятельности, НКО должны заранее подготовиться к новым требованиям. Качественное ведение бухгалтерского учета станет важным условием для успешного функционирования организаций и формирования доверия со стороны общества.

Бухгалтерский баланс

Бухгалтерский баланс останется основным документом, показывающим финансовое состояние НКО. Он отражает все активы, обязательства и собственный капитал, позволяя оценить стабильность и ликвидность организации.

В 2025 году необходимо тщательно отразить все изменения, которые произошли в течение отчетного периода, с учетом новых стандартов и форматов.

Отчет о целевом использовании средств

Для некоммерческих организаций, получающих целевое финансирование, этот отчет станет ключевым инструментом для демонстрации эффективности расходования ресурсов.

Данный документ представляет собой детальный отчет о том, как именно были расходованы средства для достижения уставных целей. В 2025 году требования к такому отчету будут уточнены, что подчеркнет важность прозрачности и ясности информации как для доноров, так и для контролирующих органов.

Декларация по налогу на прибыль

НКО, занимающиеся деятельностью, приносящей доход, также обязаны будут составлять декларацию по налогу на прибыль, если они используют общую систему налогообложения.

С введением новых норм в 2025 году важно корректно распределять доходы и расходы, следуя актуальному законодательству. Это поможет избежать штрафов и проблем с налоговыми органами, так как соблюдение новых правил станет критически важным.

НДС

Налог на добавленную стоимость (НДС) остается актуальным для многих НКО, осуществляющих налогооблагаемые операции.

С 2025 года вступят в силу новые правила, касающиеся налоговых ставок и сроков отчетности, которые необходимо учитывать при подготовке налоговых деклараций. Это требует от бухгалтеров большей внимательности и аккуратности, а также тщательного планирования для выполнения всех обязательств.

Расчет по страховым взносам (РСВ)

С начала нового года вступает в силу обновленная форма расчета по страховым взносам, которая включает несколько изменений:

- Новые штрихкоды. Обновление штрихкодов на страницах упростит процесс учета и проверки отчетности – повысится эффективность контроля.

- Добавлено приложение 3.1. Этот раздел предназначен для субъектов малого и среднего предпринимательства (МСП). Некоторые НКО смогут пользоваться пониженной ставкой взносов в размере 7,6% при соблюдении определенных условий.

- Поле для гражданско-правовых договоров. В подраздел 3.2.1 добавлено новое поле для указания выплат по таким договорам, что улучшит учет и контроль за трудовыми отношениями.

- Порядок заполнения и электронный формат. Внесенные изменения направлены на упрощение процесса отчетности, что снизит количество ошибок и сделает использование электронного документооборота более удобным.

Налоговая декларация по упрощенной системе налогообложения (УСН)

Со 2 января 2025 года действует новая форма налоговой декларации по УСН для отчетности за 2024 год.

Внесенные изменения включают:

- Обновленные штрихкод. Они будут применяться в новой декларации для оптимизации учета и хранения данных.

- Поле для обозначения налогового объекта. На титульном листе добавлено поле для указания типа налога: «1» для «доходов» и «2» для «доходов минус расходы», что упрощает процесс заполнения.

- Раздел для учета расходов на ККТ. Новый раздел 4 предназначен для упрощенцев Донецкой и Луганской Народных Республик, а также Запорожской и Херсонской областей. Этот раздел позволяет учитывать расходы на приобретение кассовой техники, уменьшая налоговые обязательства. Например, убытки на сумму до 28 тысяч рублей могут снизить налоговые отчисления, если кассовый аппарат зарегистрирован до конца 2025 года.

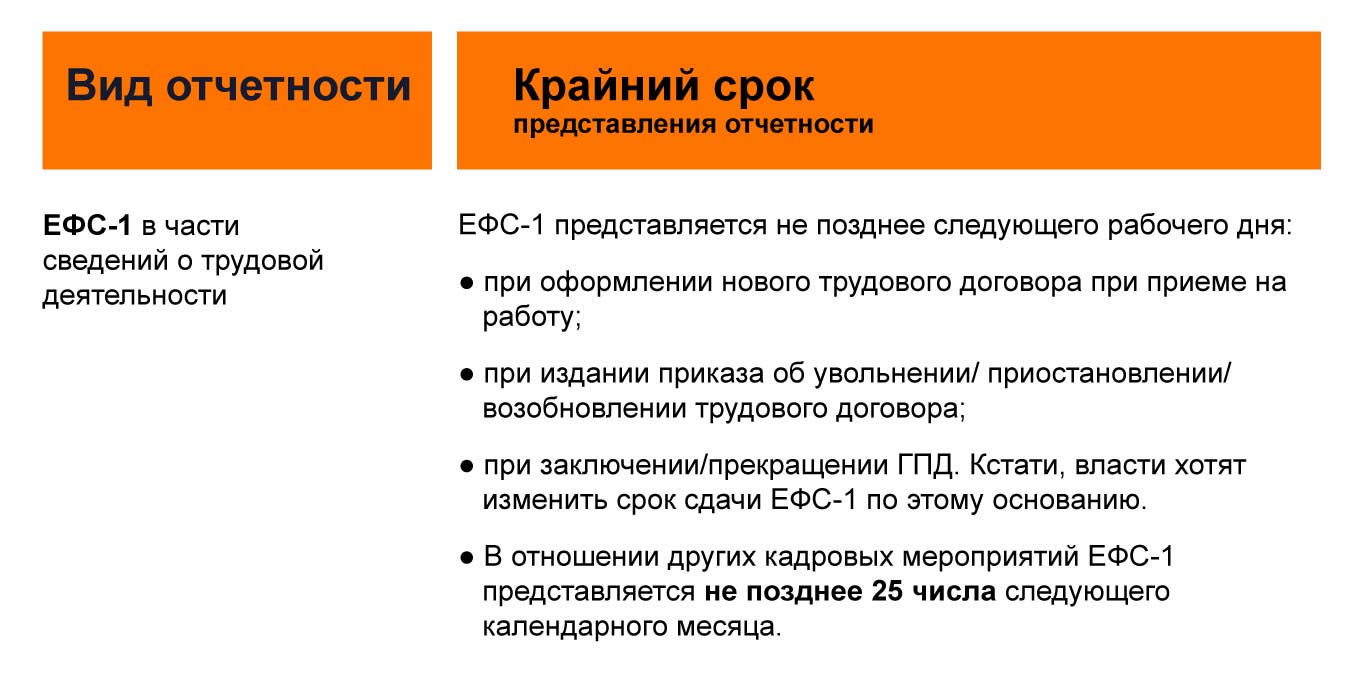

Новые правила оформления ЕФС-1 для НКО

Форма ЕФС-1 претерпит значительные изменения в сроках и порядке предоставления данных. Одним из ключевых нововведений станет сокращение времени на подачу информации. С нового года НКО рекомендуют передавать сведения, содержащиеся в этой форме, не позднее одного рабочего дня после издания кадрового приказа. Это потребует от организаций более быстрой реакции на изменения в составе сотрудников.

Изменится и срок отправки данных о страховом стаже работников. С 2025 года информация о трудовом стаже должна направляться до 25 января, что упростит процесс учета и контроля за страховыми взносами.

Также расширяются правила учета сотрудников, работающих по гражданско-правовым договорам. Теперь в форме ЕФС-1 необходимо указать наличие условий для выплаты взносов на случай несчастного случая, а также предоставить данные о заключении и расторжении таких договоров.

Эти нововведения направлены на улучшение контроля за соблюдением трудового законодательства и защиту прав работников, что позитивно скажется на деятельности НКО.

Изменения в налоговой отчетности по НДФЛ

Федеральный закон от 8 августа 2024 года № 259-ФЗ внес значительные изменения в порядок информирования налоговыми агентами об удержании налога на доходы физических лиц (НДФЛ). Одно из основных изменений касается предельного срока удержания этого налога, что повлияет на заполнение формы 6-НДФЛ в 2025 году.

Согласно поправкам, если работодатель или налоговый агент не может удержать НДФЛ, например, при выплате дохода в натуральной форме, они обязаны уведомить об этом Инспекцию Федеральной налоговой службы (ИФНС) в составе расчета 6-НДФЛ. Также нужно проинформировать работника. Уведомление должно быть отправлено не позднее 25 февраля года, следующего за отчетным периодом.

С 2025 года установлен новый предельный срок для удержания НДФЛ с доходов в натуральной форме – 31 января следующего года. Это означает, что налоговый агент должен сообщать об удержании налога только в том случае, если удержать НДФЛ до этого срока не удалось.

«Ранее уведомление об неудержанном НДФЛ отправлялось, если удержание не проводилось в течение всего календарного года, что означало срок до 31 декабря. Теперь, согласно новым нормам, уведомление применяется к доходам, полученным в течение 2024 года», – напоминает главный бухгалтер НКО Евгения Никитина.

Заполнение годового расчета 6-НДФЛ: что нужно знать

В годовом расчете 6-НДФЛ предусмотрены специальные поля для указания неудержанного налога на доходы физических лиц (НДФЛ):

1. В разделе 2, поле 170 необходимо указать общую сумму налога, который не был удержан налоговым агентом с начала года, нарастающим итогом.

2. В приложении № 1 – Справка о доходах и суммах налога физического лица – в разделе 4 отображаются:

- суммы дохода, с которых налог не был удержан за отчетный период;

- суммы налога, который налоговый агент не смог удержать в этом периоде.

Важно отметить, что раздел 4 этой справки предназначен именно для уведомления о неудержанном НДФЛ. Если налог будет удержан до 31 января 2025 года, тогда уведомлять налоговые органы не нужно, и заполнять раздел 4 также не потребуется.

Доходы, с которых налог был удержан, не включаются в раздел 1 расчета 6-НДФЛ за 2024 год. В разделе 2 необходимо заполнить поля 110 и 140, в то время как поля 160 и 170 заполнять не следует. Если же налог так и не был удержан, то его сумма должна быть указана в строке 170, которая отражает общую сумму налога, не удержанного налоговым агентом нарастающим итогом с начала года.

Таким образом, если до 31 января 2025 года не удалось удержать НДФЛ, это должно быть отражено в 6-НДФЛ за 2024 год в следующих строках:

- в разделе 2 в строках 120, 140 и 170;

- в разделе 4 Справки о доходах физического лица.

«Хочу напомнить, что срок сдачи 6-НДФЛ за 2024 год истекает 25 февраля 2025 года, поэтому организациям следует внимательно следить за соблюдением новых требований и сроков, чтобы избежать возможных штрафов и неприятностей», – предостерегает главный бухгалтер по сопровождению НКО Евгения Никитина.

Особенности бухгалтерской отчетности для НКО

Бухгалтерская отчетность для некоммерческих организаций (НКО) формируется в зависимости от ряда факторов, таких как тип организации, её размеры и сфера деятельности. Эта информация важна для понимания, какие отчетные формы нужно подавать и как часто это следует делать.

Для микропредприятий и субъектов малого бизнеса предусмотрен особый режим отчетности: они обязаны предоставлять полную статистическую отчетность только раз в 5 лет. В промежуточные годы Росстат проводит выборочные проверки и ежегодно формирует список организаций, которые должны отчитаться. Это позволяет снизить нагрузку на малый бизнес, одновременно обеспечивая сбор необходимых данных для статистики.

Чтобы выяснить, требуется ли вашей организации подавать статотчетность в текущем году, достаточно зайти на официальный сайт Росстата. На этом портале представлена необходимая информация о сроках и формах отчетности. Чтобы получить нужные данные, выполните следующие шаги:

- Найдите свою организацию, используя идентификаторы: ИНН (Идентификационный номер налогоплательщика), ОКПО (Общероссийский классификатор предприятий и организаций) или ОГРН (Основной государственный регистрационный номер).

- Если ваша организация подлежит отчетности перед Росстатом, вы увидите список необходимых форм, которые можно сразу же скачать для заполнения.

- Если информации о статотчетности нет, это означает, что в этом году подавать отчеты не нужно.

Таким образом, понимание основ бухгалтерской отчетности и регулярное взаимодействие с реестрами помогут организациям избегать ненужных проблем и эффективно исполнять свои обязательства перед государственными органами.

Сроки предоставления отчетности в 2025 году

Переходите на отдельную страницу бухучета «Партнёр НКО», чтобы узнать о работе нашего бухгалтерского департамента, преимуществах бухгалтерского сопровождения НКО и ознакомиться с подробным описанием услуг ведения бухучета некоммерческой организации.

Следите за обновлениями нашего СМИ. В рубрике «Бухучет news» каждую неделю мы публикуем новую статью от экспертов бухгалтерии с актуальными изменениями, анализом бухгалтерской документации и лайфхаками для бесперебойной работы бухгалтерии вашей НКО!

Остались вопросы?

Пишите или звоните: +7 (495) 004-02-10

Академия НКО — образование руководителей и команды от «Партнёр НКО».

Вебинары НКО — 25 часов, с онлайн разбором ваших кейсов.

Конференция НКО — Общероссийский форум по развитию НКО.

Форум НКО — крупнейшее сообщество НКО в России.

Подпишитесь на наш Телеграм-канал Самое срочное и полезное для Вашей НКО

Подпишитесь на свежие новости НКО Будьте вкурсе важных событий в сфере НКО.