«Передышка для бизнеса»: в России начал действовать механизм кредитных каникул для МСП и самозанятых

С 1 октября 2025 года в России заработал новый механизм поддержки предпринимательства: малый и средний бизнес, а также самозанятые получили право на кредитные каникулы. Федеральный закон № 276-ФЗ, подписанный президентом Владимиром Путиным, позволяет приостановить выплаты по основному долгу на срок до шести месяцев раз в пять лет без ухудшения кредитной истории. Мера охватывает займы до 1 млрд рублей и призвана помочь бизнесу пережить временные трудности в условиях высоких процентных ставок.

С 1 октября 2025 года в Российской Федерации вступил в силу Федеральный закон № 276-ФЗ, предоставляющий субъектам малого и среднего предпринимательства (МСП) и самозанятым гражданам право на получение кредитных каникул — отсрочки платежей по займам на срок до шести месяцев. Закон, подписанный президентом России Владимиром Путиным 31 июля 2025 года, стал значимой мерой поддержки отечественного бизнеса в условиях высоких процентных ставок и экономической неопределенности.

Новый механизм предоставляет предпринимателям возможность «передышки» в обслуживании кредитов без ухудшения кредитной истории и применения штрафных санкций. Эксперты называют эту меру инструментом, направленным на снижение риска банкротства предприятий и сохранение рабочих мест в период экономической нестабильности.

Главное о механизме кредитных каникул

Кредитные каникулы (льготный период) — это специальный период, в течение которого заемщик приостанавливает исполнение своих обязательств по возврату основного долга. Ключевое отличие от существовавших ранее временных мер поддержки заключается в том, что новые каникулы являются бессрочными и доступны предпринимателям в любой отрасли независимо от финансового положения.

Основные параметры программы:

- Частота использования: один раз в пять лет по каждому кредиту (если у предпринимателя несколько кредитов, можно оформить каникулы поочередно по каждому)

- Длительность: до шести месяцев, срок определяет заемщик самостоятельно

- Дата начала: заемщик указывает в требовании к кредитору; по умолчанию — с даты направления требования

- Сфера применения: распространяется на кредитные договоры, заключенные с 1 марта 2024 года

Правом на каникулы могут воспользоваться как рыночные, так и льготные кредиты с государственной поддержкой. Это касается всех отраслей экономики без исключения.

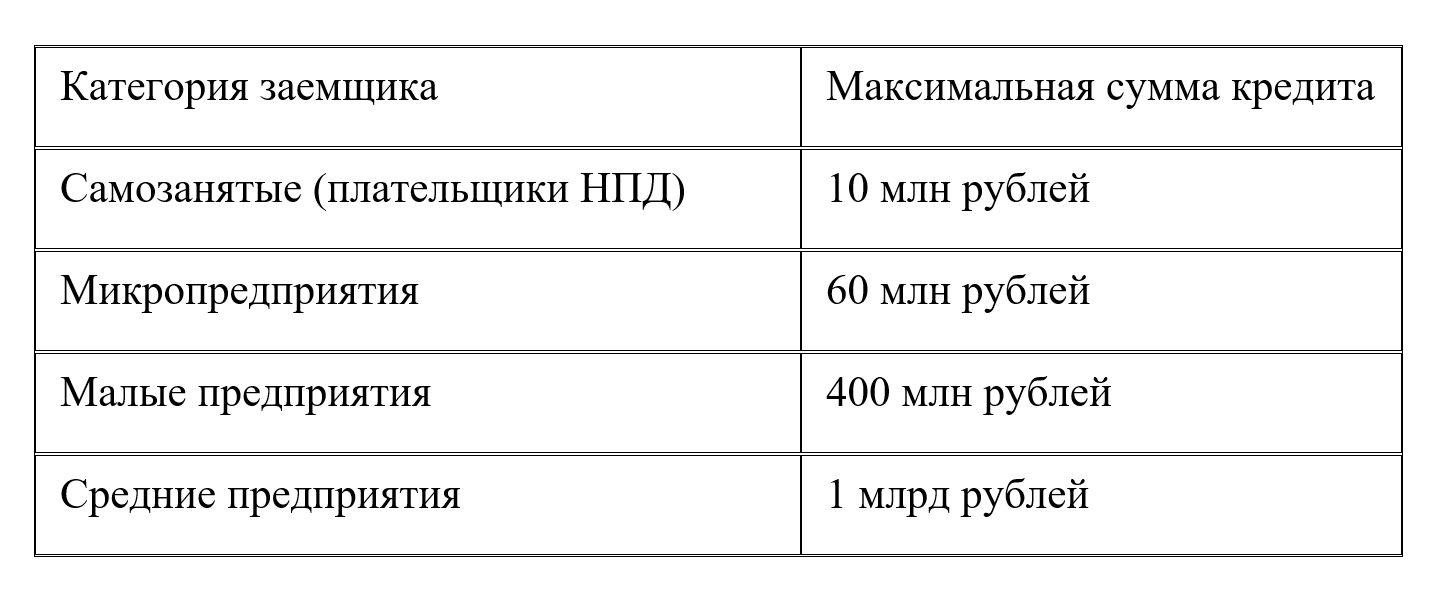

Лимиты по размерам кредитов

Отсрочка предоставляется при условии, что размер кредита (займа) не превышает установленных предельных значений для каждой категории заемщиков:

Правительство России сохраняет право в будущем пересматривать эти лимиты в зависимости от экономической ситуации.

Что происходит с процентами

В течение льготного периода заемщик освобождается только от погашения основного долга. Проценты по кредиту продолжают начисляться по ставке, предусмотренной договором, однако порядок их уплаты различается в зависимости от размера бизнеса:

- Самозанятые, микропредприятия и малый бизнес: проценты капитализируются (добавляются к основному долгу) ежемесячно и уплачиваются после окончания каникул

- Средние предприятия: обязаны ежемесячно выплачивать начисленные проценты в течение всего периода каникул, даже если в кредитном договоре были указаны иные сроки

Кредитор имеет право в одностороннем порядке снизить процентную ставку в течение льготного периода, но обязанности такой у него нет.

Условия получения кредитных каникул

Для получения отсрочки заемщик должен соответствовать целому ряду обязательных условий, установленных частью 1 статьи 3 Федерального закона № 276-ФЗ:

Требования к заемщику:

- Быть субъектом МСП или самозанятым (проверить категорию можно в Едином реестре субъектов МСП на сайте ФНС)

- Не относиться к субъектам, которым не может быть оказана государственная поддержка (финансовые организации, страховые компании, инвестиционные фонды, ломбарды, участники игорного бизнеса, компании, участвующие в соглашениях о разделе продукции)

- Не находиться в процессе реорганизации, ликвидации или банкротства

- Не иметь исполнительных документов или судебных требований о взыскании кредитной задолженности

- Не иметь просрочки обязательств по возврату кредита или уплате процентов более 30 календарных дней подряд на дату обращения

- Не пользоваться кредитными каникулами в течение последних пяти лет

Дополнительные ограничения:

- В уставном капитале общества доля участия юридических лиц, не являющихся субъектами МСП, не должна превышать 25%

- Доля иностранных организаций в уставном капитале не должна превышать 49%

- Если кредит обеспечен залогом или поручительством, необходимо получить согласие залогодателя или поручителя на продление обязательств

- Кредитные каникулы не предоставляются по договорам с несколькими кредиторами или заемщиками (включая синдицированные кредиты)

- Не распространяются на займы, выданные микрофинансовыми организациями (МФО), являющимися субъектами МСП

Как оформить отсрочку

Процедура получения кредитных каникул максимально упрощена и описана в Федеральном законе № 276-ФЗ:

Шаги для оформления:

- Заемщик направляет кредитору письменное требование о предоставлении льготного периода способом, предусмотренным в договоре, либо по почте заказным письмом с уведомлением о вручении, либо лично под подпись

- Кредитор обязан рассмотреть требование в течение 15 рабочих дней

- При соответствии всем условиям закона кредитор сообщает заемщику о предоставлении кредитных каникул

- Если заемщик не получил уведомление от кредитора в течение 30 календарных дней, льготный кредитный период считается установленным со дня направления требования

Перечень необходимых документов предоставит кредитор, однако основную информацию банк будет запрашивать самостоятельно в государственных ведомствах, прежде всего в ФНС. Дополнительный пакет документов потребуется для реструктуризации займов, обеспеченных залогом.

Гарантии для заемщиков

В период кредитных каникул банки не могут:

- Обращать взыскание на предметы залога

- Предъявлять требования к поручителям

- Требовать досрочного исполнения кредитного договора

- Начислять штрафы и пени за просрочку

При этом заемщик обязан исполнять все иные обязательства по кредитному договору, помимо обязательств по возврату кредита и уплате процентов. Если клиент допускает нарушение таких обязательств, банк вправе прервать кредитные каникулы.

Важно, что использование кредитных каникул не влияет на кредитную историю заемщика и не является основанием для ее ухудшения.

Экономический контекст: борьба с высокими ставками

Введение механизма кредитных каникул происходит на фоне сохраняющейся высокой ключевой ставки Банка России, которая по состоянию на 24 октября 2025 года составляет 16,5% годовых. В течение 2024 года ключевая ставка достигала рекордных 21%, что существенно усложнило доступ бизнеса к заемным средствам.

По данным аналитической компании Frank RG, за январь–сентябрь 2025 года объем выданных кредитов рухнул на 42,5%, до 6,41 трлн рублей. При этом ипотечное кредитование сократилось на 34%, автокредитование — на 38%. Рост корпоративного кредитования в сентябре упал почти до нуля — это худшая динамика в 2025 году.

«Эта мера направлена на поддержку бизнеса в условиях высоких процентных ставок, что может помочь многим предприятиям сохранить свою финансовую устойчивость. Механизм отсрочки платежей предназначен для заемщиков, столкнувшихся с временными финансовыми трудностями», — пояснил доцент Финансового университета при правительстве РФ, член Общественного совета Министерства экономического развития России Петр Щербаченко.

Масштаб малого и среднего бизнеса в России

Введение кредитных каникул затрагивает значительную часть российской экономики. По данным ежегодного обновления Единого реестра субъектов МСП на 10 июля 2025 года, в России зарегистрировано 6,4 млн малых и средних предприятий — это наивысший показатель с 2017 года, когда был запущен реестр. За год число субъектов МСП увеличилось на 3,3%, или примерно на 200 тысяч предприятий.

Структура сектора выглядит следующим образом:

- Микробизнес: 6,42 млн предприятий

- Малый бизнес: 225,7 тыс. предприятий

- Средний бизнес: 20,9 тыс. предприятий

При этом число занятых в малом и среднем бизнесе в России превысило 30 млн человек. К концу марта 2025 года в реестрах ЕГРЮЛ и ЕГРИП числилось 4 624 765 индивидуальных предпринимателей и 3 214 307 юридических лиц.

Однако сектор МСП сталкивается с серьезными вызовами. В первом полугодии 2025 года количество закрывшихся компаний в 1,5 раза превысило число вновь появившихся (141 тыс. против 95 тыс.). Такая динамика наблюдается впервые с кризисного 2022 года. Основными причинами стали рост издержек, включая кредитную нагрузку из-за высоких ставок, и падение платежеспособного спроса.

Преимущества нового механизма

Эксперты выделяют несколько ключевых преимуществ введенного механизма кредитных каникул:

- Превентивный характер. Заемщик может обратиться за льготным периодом до возникновения просрочки (но не более 30 дней), что позволяет сохранить финансовую стабильность и кредитную историю.

- Широкий охват. Норма распространяется на кредиты, заключенные с 1 марта 2024 года, охватывая значительное число действующих договоров.

- Легализация и систематизация практики. Закон легализует и систематизирует практику реструктуризации долгов в России, которая ранее существовала только в рамках внутренних программ отдельных банков.

- Гибкость применения. Предприниматель самостоятельно определяет срок каникул в пределах шести месяцев и может воспользоваться правом по каждому кредиту, если их несколько.

- Отсутствие отраслевых ограничений. В отличие от предыдущих кризисных каникул, новый механизм доступен компаниям любой отрасли без необходимости доказывать снижение выручки или ухудшение финансового положения.

Роль в государственной стратегии поддержки

Введение кредитных каникул является частью комплексной стратегии государственной поддержки малого и среднего предпринимательства в рамках национального проекта «Эффективная и конкурентная экономика». С 2025 года начал действовать новый федеральный проект, направленный на стимулирование качественного роста МСП — перехода предприятий из одной категории в более высокую.

Государство предлагает широкий спектр мер поддержки, включающий льготные кредиты, субсидии, гранты, налоговые послабления. Корпорация МСП, выступающая оператором мер поддержки, сообщила о трансформации помощи в инструменты развития бизнеса, с концентрацией на эффективных компаниях приоритетных для государства отраслей.

«Если самозанятые и бизнес смогут получать «перерывы» в уплате кредитов, риски банкротства для них станут ниже», — отмечает глава Федеральной корпорации по развитию малого и среднего предпринимательства (Корпорации МСП) Александр Исаевич.

Риски и ограничения

Несмотря на очевидные преимущества, эксперты указывают на некоторые ограничения и риски нового механизма:

- Продолжение начисления процентов. Во время каникул проценты продолжают «капать», увеличивая итоговую долговую нагрузку после возобновления платежей. Для малого бизнеса это означает, что после каникул регулярные платежи возрастут из-за капитализации процентов.[1][18]

- Различный режим для среднего бизнеса. Средние предприятия обязаны ежемесячно выплачивать проценты, что снижает эффект «передышки» по сравнению с микро- и малым бизнесом.

- Сложность условий. Множество требований к заемщику и кредитному договору может стать основанием для отказа в предоставлении каникул.

«Я полагаю, что банки, защищаясь от требований этого закона, будут включать в новые кредитные договоры повышенные обязательства для заемщиков, чтобы иметь больше возможностей по прекращению кредитных каникул», — предупреждает партнер, руководитель московского офиса Marks & Sokolov LLC Сергей Соколов.

Необходимость разъяснительной работы

Для эффективного функционирования механизма необходима масштабная разъяснительная работа среди предпринимателей, считают эксперты. Заемщикам важно четко представлять условия предоставления каникул, понимать последствия их использования и знать о своих правах.

Центральный банк России на своем сайте опубликовал подробную информацию о порядке получения кредитных каникул, призвав предпринимателей воспользоваться новым инструментом для сохранения финансовой устойчивости.

Перспективы на фоне меняющейся денежно-кредитной политики

Эффективность кредитных каникул во многом будет зависеть от динамики ключевой ставки Банка России. По прогнозам аналитиков, к концу 2025 года ставка может снизиться до 15-16%, а к концу 2026 года — до 14%. Однако период высокой ключевой ставки, по мнению экспертов, продлится до конца 2026 года, что означает сохранение дорогих кредитов для предпринимателей и рядовых граждан.

«Российский бизнес не должен ждать дешевых кредитов», — предупреждает главный аналитик Совкомбанка Михаил Васильев.

В этих условиях кредитные каникулы становятся важным инструментом для сохранения устойчивости бизнеса и предотвращения волны банкротств.

В результате можно сделать вывод, что Федеральный закон № 276-ФЗ о кредитных каникулах для МСП и самозанятых представляет собой комплексный инструмент поддержки предпринимательства в условиях сложной макроэкономической ситуации. Возможность получить «передышку» в обслуживании кредитов без ухудшения кредитной истории и штрафных санкций дает бизнесу шанс пережить временные трудности, перенаправить высвобожденные средства на развитие и сохранить рабочие места.

Успех реализации программы будет зависеть от нескольких факторов: информированности предпринимателей о своих правах, готовности банков конструктивно сотрудничать с заемщиками, а также общей динамики экономической ситуации и денежно-кредитной политики государства. В любом случае, введение механизма кредитных каникул является важным шагом на пути создания более устойчивой и защищенной экосистемы для малого и среднего бизнеса в России.

Рубрика: Общество

Директор ОИЦ ФПН

к.э.н. Д.Г.Плынов

Редакция «Партнёр НКО»

Читайте также:

Подпишитесь на наш Телеграм-канал Самое срочное и полезное для Вашей НКО

Подпишитесь на свежие новости НКО Будьте вкурсе важных событий в сфере НКО.