Увеличение мер государственной поддержки НКО в 2025 году до 419 млрд рублей – мнение ведущих экспертов

В настоящее время некоммерческие организации в России пользуются широким перечнем льгот и субсидий из государственного бюджета. При этом финансовая поддержка НКО из года в год в России будет только возрастать. Так, в 2025 году рост расходов планируется почти на 8% – с 389 до 419 млрд рублей. В 2026 и 2027 гг. – на 11 и 14% соответственно. Об этом неоднократно заявляли на рассмотрении проекта федерального бюджета на 2025-2027 годы.

Содержание

- Субсидии

- Гранты

- Льготные кредиты

- Налоговые льготы

- Льготы по аренде используемого имущества

- Льготы в сфере образования и подготовки кадров

- Льготы в сфере медийно-информационной поддержки

К 2027 году общий объёмпрямых расходов государства на некоммерческий сектор в России составит свыше полтриллиона рублей. Это сумма сравнима, например, с поддержкой такой большой и стратегически важной отрасли, как сельское хозяйство. Таким образом, бюджетная поддержка НКО в России в ближайшие 3 года вырастет почти вдвое. Расширяется и перечень НКО, которым выделяется прямое государственное финансирование. «И это не предел!..», – было заявлено в стенах Государственной Думы.

«…Государство уже давно поняло, что тратить на поддержку третьего сектора, решающегосегодня большой комплекс социально-гуманитарных задач в стране, гораздо выгоднее и эффективнее, нежели направлять денежные ресурсы для решения тех или иных социальных задачнапрямую, «плодя» массу госучреждений. Ведь некоммерческие организации во многом приумножают всё то, что им направляет государство, подключая широкую общественность и бизнес-сообщество, мультиплицируя таким образом эффект поддержки государства...», – прокомментировала эксперт «Партнёр НКО», руководитель юридического департамента Наталья Грунская.

Вместе с тем, в профильном комитете Госдумы подчеркнули, что направляемые общественникам ресурсы требуют тщательного контроля со стороны государства. Немало финансовых средств в 2025-2027 гг. будет направлено благотворительным, ветеранским и патриотическим организациям, занятым помощью участникам СВО и их семьям, что в разы повышает их ответственность перед обществом и государством.

В стенах Госдумы также напомнили, что в 2024 году было выявлено множество финансовых нарушений и злоупотреблений в деятельности некоммерческих организаций, в том числе предоставление искаженнойбухгалтерской и налоговой отчетности, а также масштабные траты(свыше 50% выделяемых средств)не на запланированные мероприятия, а на собственное содержание, что является, по сути, «пустым проеданием» выделяемых ресурсов.

С марта 2024 года вступил в силу Федеральный закон от 26.02.2024 № 32-ФЗ «О внесении изменений в Федеральный закон «О некоммерческих организациях». Указанными нововведениями расширен круг организаций, которые имеют право на получение государственной поддержки. В него вошли многочисленные некоммерческие структуры, занимающиеся проблемами в сфере материнства, детства и семьи, вопросами, связанными с поддержкой военнослужащих и их семей. Речь идет, прежде всего, о предоставлении государственных субсидий и налоговых льгот, в частности, снижение ставки страховых взносов – с 30% до 7,6%.

Напомним, какими привилегиями и льготами от государства пользуются НКО сегодня.

Субсидии

Субсидия – это, по сути, «налогнаоборот», т.е. отрицательный налог. Тут не вы платите государству, а оно вам, чтобы компенсировать какие-либо ваши траты. Денежные выплаты в виде субсидий должны быть использованы некоммерческой организацией строго с целью удовлетворения определенных целей, не связанных с получением прибыли.

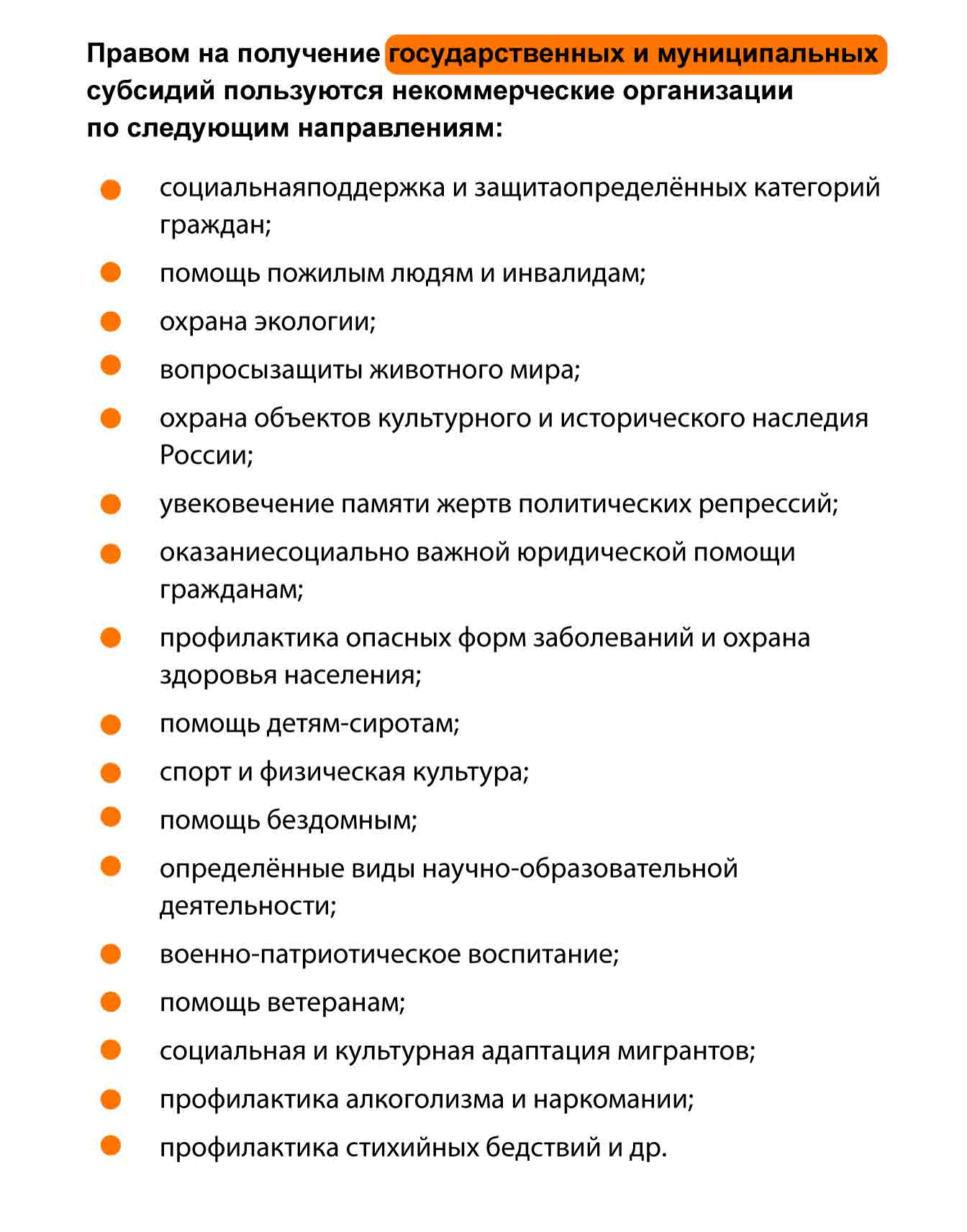

В соответствии с Федеральным законом от 08 декабря 2003 №173-ФЗ «О благотворительной деятельности и добровольчестве (волонтерстве)» определённые категории российских некоммерческих организаций имеют право на получениегосударственных и муниципальных субсидийна реализацию определённых социально-гуманитарных инициатив и проектов в сфере здравоохранения, медицины, науки, образования, культуры, спорта, охраны экологии, благотворительности и др. Выплата субсидий может осуществляться как на федеральном, так и на региональном и муниципальном уровнях.Целевое использование выделяемых государством денежных средств строго контролируется.

Выделяемые НКО субсидии должны быть потрачены строго на те цели, на которое они выделялись,в соответствии с действующим Уставом некоммерческой организации! Если будут выявлены факты нецелевого использования средств, то от организации потребуют вернуть все полученные от государства субсидии.

Подробно о субсидиях читайте в нашей статье «Льготы для Некоммерческих организаций в 2024 году: налоговые, субсидии, безвозмездные помещения для НКО».

Гранты

Гранты являются некой разновидностью субсидий, но в отличие от них, имеют ряд специфических юридических и иных особенностей. Так, например, гранты выдают под развитие чего-либо, а субсидииорганизации получают в качестве компенсации. Это безвозмездная денежная помощь на реализацию проектов, способных принести пользу гражданам.

Некоммерческие организации могут получать гранты на реализацию социальных проектов, в частности, медицинских, связанных с охраной здоровья, проведение фундаментальных и прикладных исследований в научно-образовательной сфере, поддержку учёных, охрану окружающей среды и развитие инфраструктуры, внедрение инноваций и др.

О государственных грантах мы рассказали в статье «Гранты для НКО».

Особым правом на получение субсидий и грантов пользуются организации с так называемым статусом социально ориентированных, входящими в специальный государственный реестрсоциально ориентированных некоммерческих организаций (СОНКО).

Помимо так называемой активной финансовой поддержки государства в виде прямых денежных вливаний (субсидии и гранты), российские НКО пользуются пассивной поддержкой в форме огромного множества всевозможных государственных и муниципальных льгот. О них – далее.

Льготные кредиты

НКО, входящие в реестр СОНКО, имеют также право на получение банковских кредитов по льготной ставке, компенсируемой государством. Льготные кредиты выдают для финансирования крупных покупок некоммерческими организациями, например, автомобилей, расширение деятельности, реализацию каких-либо новых проектов, покрытия затрат и пр. Помимо льготной процентной ставки, для НКО также доступны особые условия погашения кредитов.

ВАЖНО! Льготные кредитные средства,полученные НКО,нельзя направлять на благотворительность!

Как получить кредит или займ для целей НКО? Читайте в нашей одноименной статье.

Налоговые льготы

- Налог на прибыль. В соответствие с Федеральным законом от 08 декабря 2003 №173-ФЗ «О благотворительной деятельности и добровольчестве» НКО в форме благотворительных фондов полностью освобождаютсяот уплаты налога на прибыль по целевым поступлениям, которые они получают от своей благотворительной деятельности.

Перечень доходов организации, не учитываемых при исчислении налоговой базы по НП, прописан в ст. 251 НК РФ. Данная норма касается исключительно целевых безвозмездных поступлений, которыеидут на обеспечение жизнедеятельности НКО и ведение ее своей уставной деятельности.

«Во избежание проблем с налоговыми органами целевые поступленияорганизации должны быть в обязательном порядке использованы строго по назначению. При этом организация обязана вести раздельный учет доходов, полученный в рамках целевых поступлений», – предостерегает эксперт «Партнёр НКО», руководитель бухгалтерского департамента Маргарита Филатова.

- Налог на имущество. В соответствии со ст. 381 НК РФ некоммерческие организации, использующие своё имущество исключительно для выполнения своих уставных целей и задач, освобождаются от оплаты налога на имущество.

- НДС. Ст. 149 НК РФ предусматривает для НКО специфические нормы в отношении уплаты НДС. Так, например, полностью освобождаются от уплаты НДС товары и услуги, произведённые и реализуемые общественными организациями инвалидов. Также некоторые организации, работающие в области социального обслуживания граждан, здравоохранения, научно-образовательной сфере, культуры, спорта и др. такжеимеют право быть освобождены от уплаты налога на добавленную стоимость (НДС) по определённым группам товаров, работ и услуг.

- НДФЛ. В соответствии со всё тем же налоговым законодательством не подлежат, налогообложению доходы физических лиц в видесумм, уплачиваемых, например, общественной организацией инвалидов по лечению и медицинскому обслуживанию инвалидов, доходов, полученных в виде сумм материальной помощи, оказываемой инвалидам общественными организациями инвалидов и пр.

- Страховые взносы. Социально ориентированные некоммерческие организации, применяющие упрощённую систему налогообложения, имеют право уплачивать страховые взносы всоциальные фонды (по обязательному пенсионному, медицинскому и социальному страхованию, а также за травматизм) не в размере 30%, а по льготной ставке 7,6%.

Кроме того, в зависимости от направления и сферы своей деятельности НКО могут воспользоваться налоговыми вычетами на определенные расходы. Например,расходы на оплату труда сотрудников, аренду помещений, покупку оборудования и пр.

Льготы по аренде используемого имущества

Аренда государственного и муниципального имуществасоциально ориентированным НКО представляется на льготных условиях или на безвозмездной основе. Основание – Постановление Правительства РФ от 30 декабря 2012 г. № 1478 «Об имущественной поддержке социально ориентированных некоммерческих организаций».

В этих целях федеральные, региональные и муниципальные органы исполнительной власти утверждают специальные перечни государственного и муниципального имущества, которое может быть использовано организациями со статусом СОНКО. Кроме того, НКО имеют право на льготы при аренде земельных участков и транспортных средств. А в некоторых случаях некоммерческие организации могут и покупать имущество по льготным ценам. Основание – ФЗ от 27 июля 2010 №190-ФЗ «О государственной поддержке некоммерческих организаций».

Льготы в сфере образования и подготовки кадров

Для НКО предусмотрено также бесплатное и/или льготное обучение своих сотрудниковв государственных учебных заведениях. Это может быть обучение, связанное с повышением квалификации, профессиональной переподготовкой кадров и пр.

НКО также могут на льготных или безвозмездных условиях участвовать в государственных программах стажировок для своих сотрудников. Основание –соответствие со всё тем же Федеральным законом от 27 июля 2010 №190-ФЗ «О государственной поддержке некоммерческих организаций».

Льготы в сфере медийно-информационной поддержки

НКО в целях продвижения и популяризации своей деятельностиимеют правобезвозмездноили на льготных условиях получать эфирное время в федеральных и региональных СМИ, а также площадки для размещения информации на электронных ресурсах и печатных СМИ.

НКО имеют право получать безвозмездные услуги консультации от государственных органов и фондов по правовым и юридическим вопросам.

О государственных льготах для НКО у нас есть исчерпывающий материал «Льготы для НКО: полный гид по поддержке государства».

Остались вопросы?

Пишите или звоните: +7 (495) 004-02-10

Академия НКО — образование руководителей и команды от «Партнёр НКО».

Вебинары НКО — 25 часов, с онлайн разбором ваших кейсов.

Конференция НКО — Общероссийский форум по развитию НКО.

Форум НКО — крупнейшее сообщество НКО в России.

Подпишитесь на наш Телеграм-канал Самое срочное и полезное для Вашей НКО

Подпишитесь на свежие новости НКО Будьте вкурсе важных событий в сфере НКО.