Премии за счет субсидии: правомерно или нет?

Имеет ли право некоммерческая организация направить часть сэкономленных денежных средств из выделенной ей субсидии на премии своим сотрудникам при условии, что данная субсидия предусматривает финансирование фонда оплаты труда организации. Такой вопрос нередко возникает, как правило, у социально ориентированных НКО, которые весьма часто пользуются всевозможными грантами и субсидиями.

К нашим экспертам обратился один из Фондов г. Москвы, получивший в августе 2024 года государственную субсидию в размере 200 млн. рублей, 50 из которых направлялись в рамках программы Фонда на финансирование оплаты труда его сотрудников. Однако организации удалось сэкономить ФОТ (фонд оплаты труда) и сэкономленные ресурсы в объёме 11 млн 284 тысяч рублей Фонд планирует направить на премирование своих сотрудников. Допустимо ли это?

Выплата сотрудникам НКО премий и иных стимулирующих выплат за счет денежных средств, полученных от коммерческой (приносящей доход) деятельности, не вызывает никаких вопросов. Это даже поощряется. По сути, все свои коммерческие поступления НКО может потратить «куда угодно» в разумных, разумеется, пределах и в рамках прописанных в Уставе целей и задач. А вот если речь идёт о так называемых некоммерческих поступлениях, в том числе субсидиях и грантах, то тут вопрос по премиям далеко не однозначный. Даже если по условиям выданной субсидии определено целевое использование части выделенных средств – на выплату заработной платы, премии вызывают у ревизоров и контролёров массу вопросов.

В российских нормативных правовых актах нет однозначного ответа на вопрос: может ли некоммерческая организация или бюджетное учреждение потратить часть выделенной субсидии на премии своим сотрудникам, даже если в рамках данной субсидией предусматривается финансирование фонда оплаты труда организации/учреждения. Правовые отношения премирования из средств субсидии в нашей стране регулируются и квалифицируются во многом ситуативно и неоднозначно. Можно констатировать, что единообразной практики по вопросу премирования из средств субсидии сегодня просто нет и можно говорить о пробеле в законодательстве. Тот или иной случай рассматривается отдельно и индивидуально, и юристы опираются во многом в этом вопросе на судебные прецеденты и практику.

Нужно сказать, что судебные споры и тяжбы по этому вопросу возникают нередко. При этом, как показывает российская судебная практика, Суды могут встать как на одну, так и на другую строну.

Так, 10 августа 2023 года Арбитражный Суд Краснодарского края, рассмотрев дело № А32-28345/2023 по заявлению одного из образовательных учреждений региона к Департаменту финансово-бюджетного надзора об оспаривании назначения административной ответственности за установление стимулирующих выплат сотрудникам учреждения из средств выделенной государственной субсидии, принял решение «отказать» в удовлетворении требований образовательного учреждения - истца, тем самым признав неправомерность стимулирующих выплат из средств выделенной государственной субсидии.

Кроме того, при попытке обжаловать данное Решение в апелляционной инстанции – в 15-ом Арбитражном апелляционном суде РФ последний своим Постановлением от 23 октября 2023 года № 15АП-14534/2023 оставил решение Арбитражного суда Кубани от 10 августа 2023 без изменения, а апелляционную жалобу – без удовлетворения.

В вышеприведённых судебных тяжбах речь идёт о бюджетном учреждении. Однако к данному судебному прецеденту начали обращаться российские юристы и при рассмотрении и разрешении аналогичных дел одной из сторон, в которых выступали некоммерческие организации. Так, в мае 2024 года было принято аналогичное решение в отношении одной из Автономных некоммерческих организаций Забайкальского края, которая также направила часть выделенной ей муниципальной субсидии на премиальные выплаты сотрудникам.

Однако не все российские Суды придерживаются такой позиции. Так, например, в 2019 году Арбитражный суд уже Московской области, рассмотрев дело №А41-80709/19, удовлетворил иск бюджетного учреждения «Центр досуга» к контрольно-счетной палате региона о требовании о признании незаконным предписания об устранении выявленных нарушений, связанных с выплатой премий сотрудникам учреждения за счёт выделенной субсидии. В этом деле, как и в предыдущем, и апелляционная инстанция – 10-ый Арбитражный апелляционный суд оставил решение Арбитражного суда Подмосковья без изменения и апелляционную жалобу не удовлетворил.

Юристы данный судебный прецедент также нередко применяют к некоммерческим организациям, указывая на то, что использование субсидий для выплаты премий полностью соответствуют действующему российскому законодательству.

«… Субсидия в случае с премиями, хоть и не на прямую, направляется так или иначе на реализацию и достижение целей и задач самой субсидии. Вследствие этого премии считаются целевыми...», – комментируют они.

А в ситуации, когда премии выплачиваются из сэкономленного организацией ФОТ, который был полностью профинансирован из субсидии, то тем более стоит полагать, что такие выплаты являются вполне правомерными.

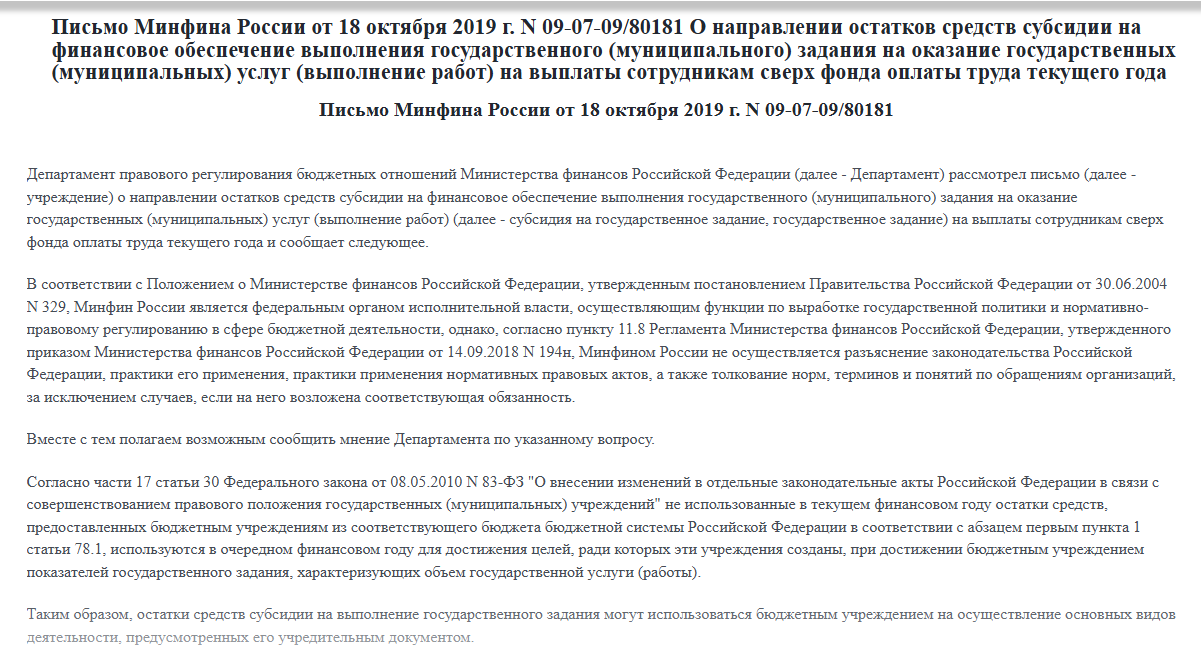

И российский Минфин придерживается схожей позиции: «…остаток средств субсидии в случае достижения показателей объема государственного (муниципального) задания может быть использован в очередном финансовом году, в том числе на оплату труда сотрудников учреждения сверх фонда оплаты труда, определенного на соответствующий год…», – из Письме Минфина РФ от 18 октября 2019 г. № 09-07-09/80181.

Однако, можно ли трактовать понятие «достижение государственного или муниципального задания», как достижение целей субсидии, в том числе субсидии, предоставляемой для некоммерческой организации, – из письма ведомства не понятно.

По причине пробелов в законодательстве наши специалисты всё же рекомендуют некоммерческим организациям избегать по возможности любых премиальных и стимулирующих выплат своим сотрудникам за счёт выделенной государственной или муниципальной субсидии.

Если же организация всё же приняла решение о выплате премий из средств субсидии в силу такой необходимости, важно соблюсти следующие требование и условия:

- Выплаты премиальных и стимулирующих выплат должны быть предусмотрены внутренними локальными нормативными правовыми актами организации (Положение о премировании, Правила внутреннего трудового распорядка и пр.);

- Решение о выплатах должен принять не исполнительный орган НКО (Директор, Правление, Совет, Президиум и пр.), а высший орган управления (Общее собрание членов, съезд);

- Выплаты должны быть согласованы с государственным или муниципальным органом власти, выдавшим организации данную субсидию;

- Выплаты должны быть обоснованы. Основаниями для них могут быть: достижение работниками определенных показателей, качественное и оперативное выполнение особо важных заданий или особо срочных работ, выполнение разовых заданий руководства НКО и пр.;

- Премиальные и стимулирующие денежные выплаты должны производиться строго в рамках изменений и дополнений в ст. 135 ТК РФ, внесённых Федеральным законом от 07 июня 2025 № 144-ФЗ и вступивших в силу с 1 сентября 2025 года.

Читайте также:

Подпишитесь на наш Телеграм-канал Самое срочное и полезное для Вашей НКО

Подпишитесь на свежие новости НКО Будьте вкурсе важных событий в сфере НКО.