Управление личным фондом: структура, доверительное управление и роль управляющей компании

Управление личным фондом представляет собой сложную систему стратегических и операционных решений, направленных на сохранение и приумножение капитала в интересах выгодоприобретателей. Эффективная структура управления обеспечивает не только защиту активов, но и преемственность воли учредителя даже после его ухода. В данной статье мы рассмотрим ключевые аспекты организации управления личным фондом, роль профессиональных управляющих компаний и особенности доверительного управления активам.

Управление личным фондом — это совокупность мер по распоряжению и контролю за имуществом личного фонда с целью его сохранности и эффективного использования в интересах выгодоприобретателей. Такая структура позволяет системно передавать капитал между поколениями, управлять семейным благосостоянием и обеспечивать устойчивость бизнеса даже после смерти учредителя.

Содержание:

- Структура управления личным фондом

- Управление личным фондом через управляющую компанию

- Управление личным фондом физическим лицом

- Резюме

Исходя из нашего практического опыта – экспертами-юристами «Партнёр НКО» зарегистрировано почти 40 личных фондов, плюс более 20 находятся на постоянном юридическом сопровождении - мы расширяем это определение: управление личным фондом — это комплексная система стратегических, тактических и операционных решений по структурированию, диверсификации и защите активов личного фонда, включающая:

- разработку и реализацию долгосрочной инвестиционной стратегии с учетом интересов всех выгодоприобретателей;

- внедрение многоуровневой системы контроля и прозрачной отчетности;

- обеспечение налоговой эффективности при соблюдении требований законодательства;

- формирование механизмов адаптации к изменяющимся экономическим, правовым и семейным обстоятельствам;

- создание баланса между сохранением преемственности воли учредителя и гибкостью принятия решений в долгосрочной перспективе.

В практическом смысле это означает не просто сохранение и приумножение капитала, но и выстраивание устойчивой системы, способной функционировать автономно, защищенной от внешних рисков и внутренних конфликтов интересов.

Структура управления личным фондом

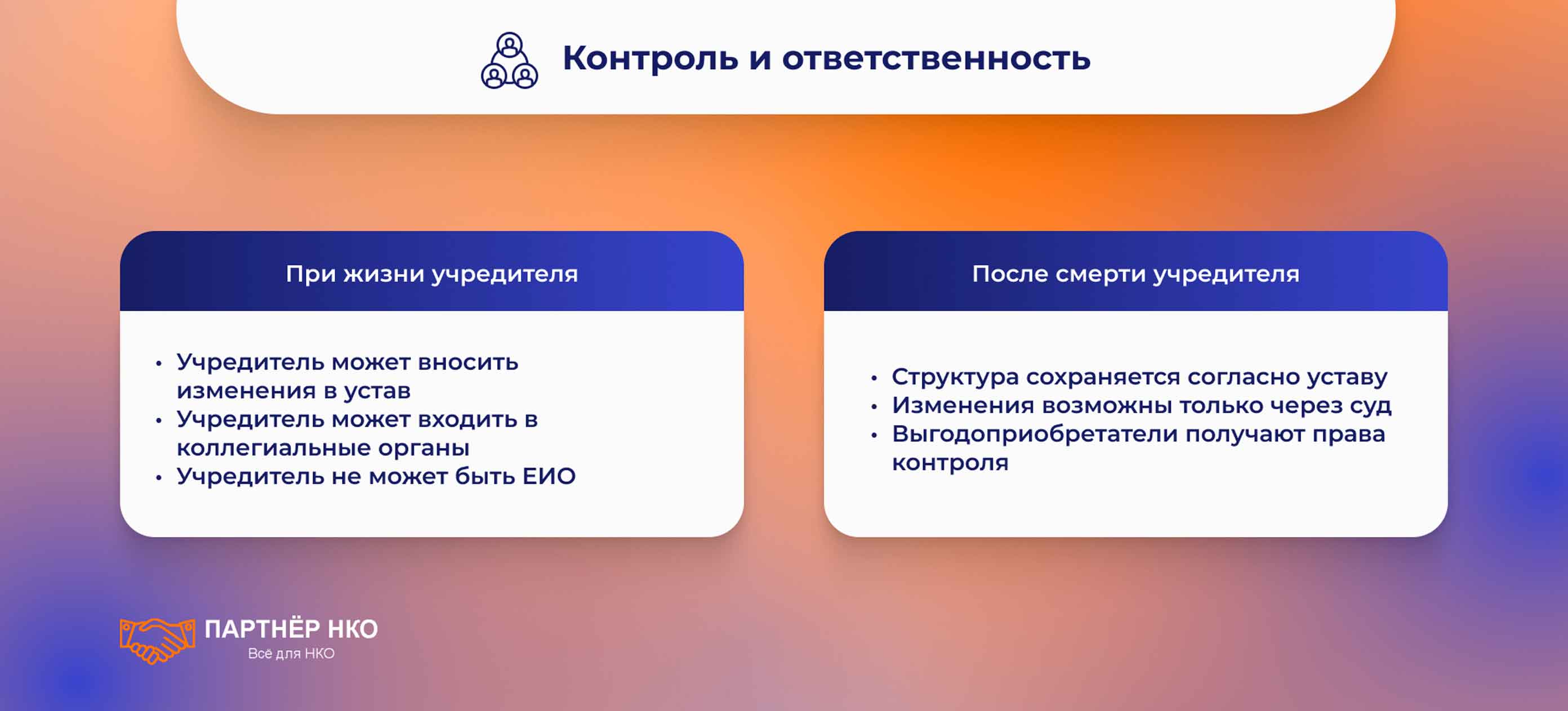

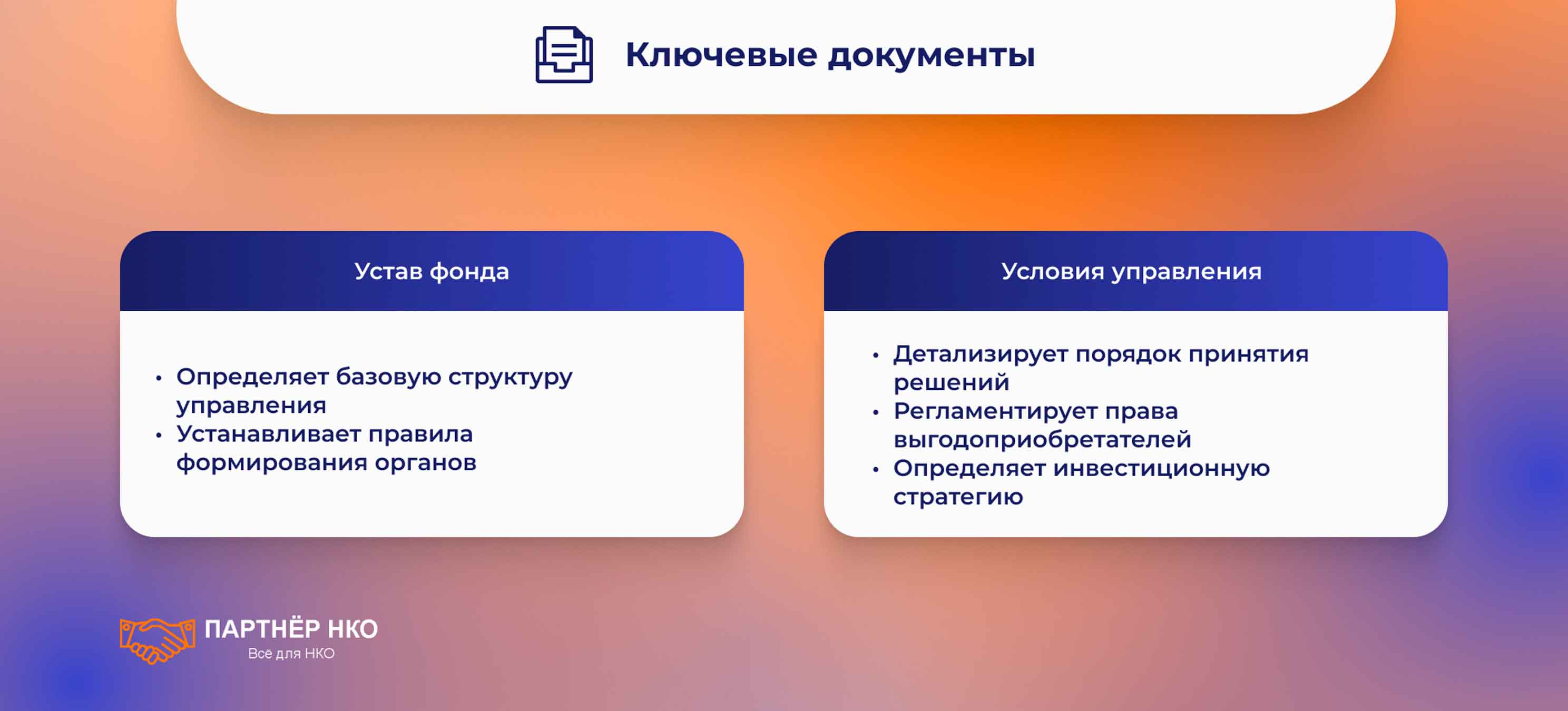

На этапе жизни учредителя личного фонда органы фонда, их состав и полномочия определяются уставом и условиями управления, которые утверждаются учредителем. Учредитель вправе вносить изменения в структуру личного фонда через корректировки учредительных документов, включая устав и условия управления. При этом учредитель не может быть единоличным исполнительным органом фонда, но может входить в состав коллегиальных или надзорных органов.

После смерти учредителя органы личного фонда формируются и изменяются согласно уставу и условиям управления, которые уже не могут быть изменены учредителем (поскольку он умер), за исключением случаев, когда изменения необходимы по решению суда из-за невозможности управления фондом на прежних условиях вследствие непредвиденных обстоятельств. В уставе и условиях управления может быть предусмотрен порядок подназначения членов органов фонда из определённого списка, что обеспечивает преемственность и стабильность управления.

Особые случаи и исключения в практике управления личным фондом:

- Учредитель не может быть единоличным исполнительным органом (ЕИО), а также не может назначать на эту должность выгодоприобретателя при жизни фонда.

- Коллегиальный орган управления и надзорный орган могут включать учредителя и выгодоприобретателей, если это предусмотрено уставом, но участие учредителя и выгодоприобретателей в единоличном исполнительном органе запрещено.

- Надзорный орган может иметь право досрочно прекращать полномочия ЕИО и назначать временного ЕИО, что служит механизмом контроля и поддержания независимости управления фондом.

- После смерти учредителя выгодоприобретатели и органы фонда имеют право требовать формирования и изменения органов фонда в соответствии с уставом и условиями управления, что позволяет избежать конфликтов и обеспечить защиту интересов всех сторон.

- В уставе может быть предусмотрен порядок управления фондом в случае выбытия членов органов управления, включая подназначение из заранее утверждённого списка лиц.

- Учредитель не может быть заменён, а соучредительство допускается только в случае супругов, передающих общее имущество в фонд.

- Изменения устава и условий управления после смерти учредителя возможны только по решению суда при возникновении непредвиденных обстоятельств, делающих прежние условия управления невозможными.

Таким образом, практика управления личным фондом предусматривает достаточно гибкую, но строго регламентированную систему, которая обеспечивает контроль учредителя при жизни и стабильное, защищённое управление фондом после его смерти, с возможностью судебного вмешательства в исключительных случаях. Важным является тщательное формирование устава и условий управления при жизни учредителя, чтобы избежать неопределённостей и конфликтов в будущем.

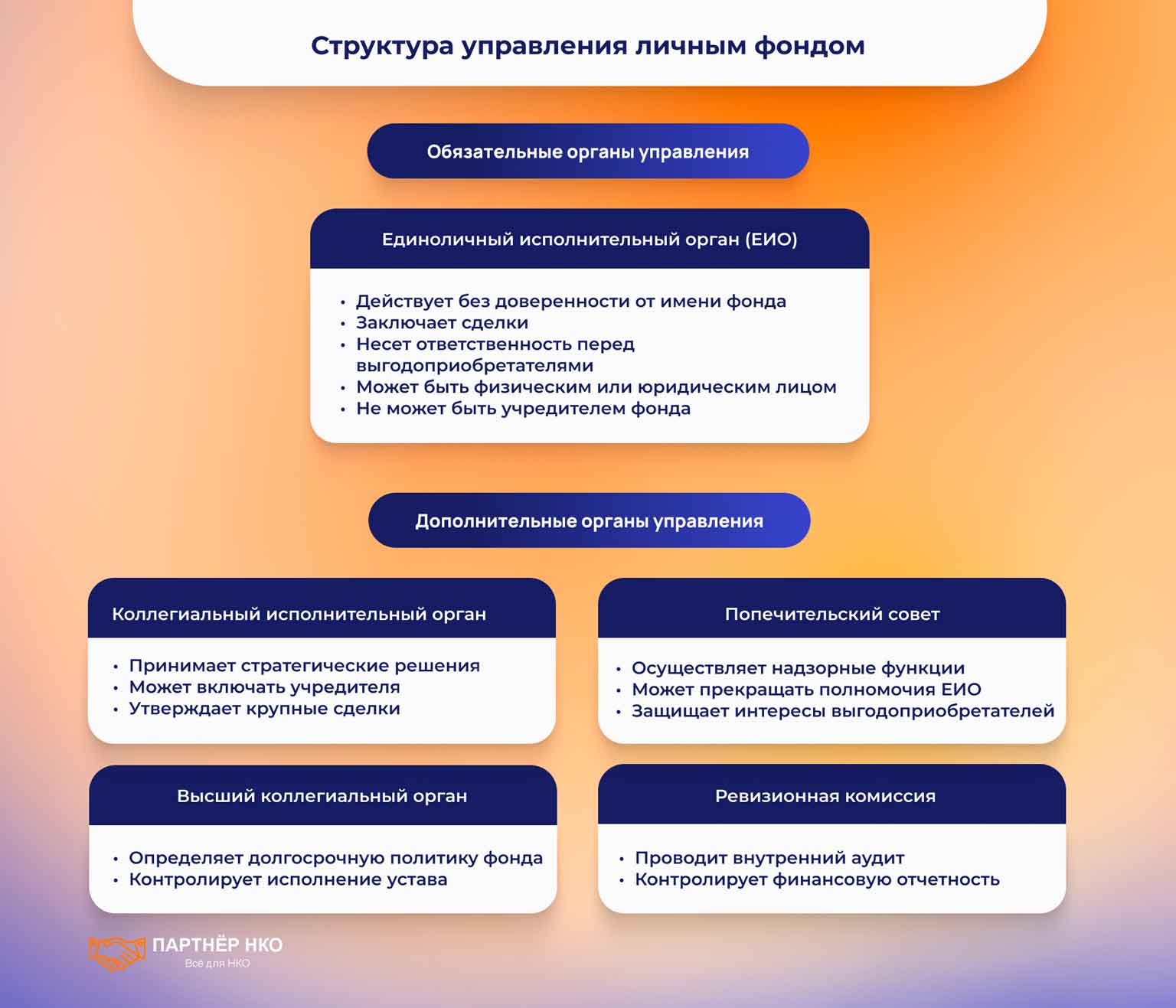

Для реализации этой регламентированной системы законодательство определяет ключевые органы управления, без которых функционирование личного фонда невозможно.

Обязательный элемент структуры — единоличный исполнительный орган, который действует от имени личного фонда без доверенности, заключает сделки и несёт ответственность перед выгодоприобретателями и третьими лицами. Эту функцию может выполнять как физическое, так и юридическое лицо, за исключением самого учредителя личного фонда.

В зависимости от целей личного фонда, устав может предусматривать и дополнительные органы управления:

- коллегиальный исполнительный орган,

- высший коллегиальный орган,

- попечительский совет,

- ревизионную комиссию.

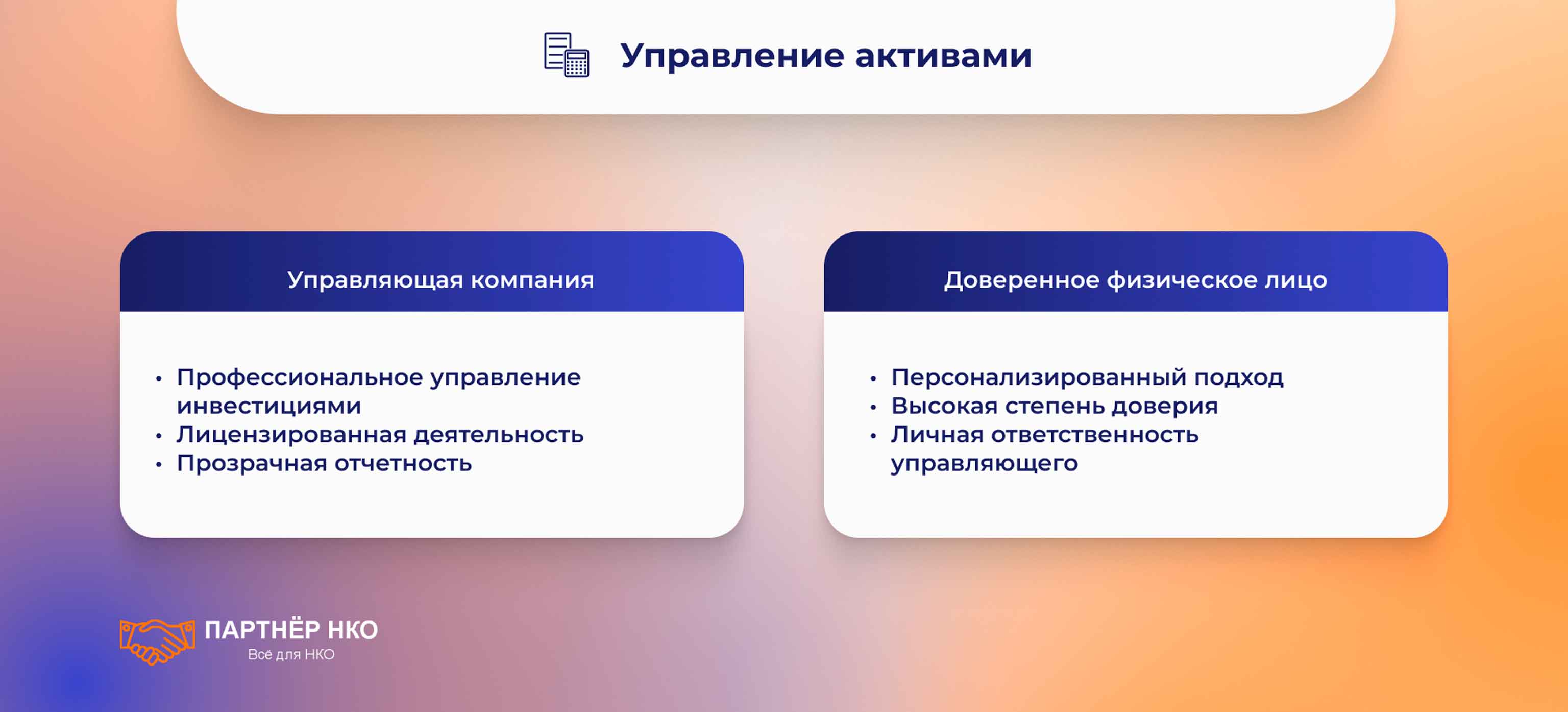

Для снижения рисков и профессионального подхода к управлению активами в структуру часто может вводится управляющая компания.

Управление личным фондом через управляющую компанию

Что это такое?

Передача управления активами личного фонда профессиональной управляющей компании — один из самых надёжных способов обеспечить эффективность, преемственность и защиту капитала. Это особенно актуально для личных фондов, созданных в интересах несовершеннолетних детей, пожилых родственников или при значительных инвестиционных активах.

Основные стратегии доверительного управления:

- Консервативная — с фокусом на сохранность.

- Сбалансированная — для устойчивого роста.

- Агрессивная — для максимизации прибыли.

Преимущества доверительного управления:

- Профессиональный подход к инвестициям.

- Экономия времени и сил.

- Индивидуальный выбор стратегии.

- Прозрачность и регулярная отчётность.

Особенности управления через управляющую компанию

1. Доверительное управление

Управляющая компания действует в рамках инвестиционной декларации, утверждённой личным фондом, и несёт ответственность за реализацию выбранной стратегии.

2. Разделение функций

Компания управляет активами, но не принимает решений по изменению структуры личного фонда, составу выгодоприобретателей и другим стратегическим вопросам — это остаётся в компетенции органов личного фонда.

3. Регулируемая деятельность

Управляющие компании в России обязаны иметь лицензию и подчиняются контролю со стороны Банка России. Их работа строго регламентирована.

4. Прозрачность

Все действия компании документируются и подлежат внутреннему и (при необходимости) внешнему аудиту.

Преимущества привлечения управляющей компании

- Профессионализм

Управлением занимаются специалисты с опытом в инвестициях, налоговом и финансовом планировании.

- Снижение рисков

Исключаются субъективные и эмоциональные решения, если бы фондом управляли родственники или знакомые.

- Государственный надзор

Работа управляющей компании прозрачна и контролируется лицензирующими органами.

- Международные стандарты

Многие компании работают по лучшим мировым практикам, что особенно важно при наличии активов за рубежом или иностранных бенефициаров.

Ответственность управляющей компании в управлении личным фондом

Ответственность управляющей компании в управлении личным фондом

Управляющая компания, действующая в интересах личного фонда, несёт многоуровневую ответственность, основанную на законодательстве, условиях договора и принципах добросовестного управления. Разберём основные виды этой ответственности:

1. Фидуциарная ответственность

Суть: Управляющая компания обязана действовать исключительно в интересах личного фонда и его выгодоприобретателей, при этом избегая конфликта интересов. Это означает, что её решения не должны преследовать собственную выгоду в ущерб активам личного фонда или правам выгодоприобретателей.

2. Материальная ответственность

Суть: Если в результате действий (или бездействия) управляющей компании личному фонду был причинён ущерб, она обязана возместить его за счёт собственных средств. Это касается убытков, возникших из-за нарушения инвестиционной декларации, несанкционированных операций, потери активов или несоблюдения условий договора доверительного управления. Например, личный фонд утвердил консервативную инвестиционную стратегию, подразумевающую низкий уровень риска и вложения в облигации. Управляющая компания, проигнорировав условия, инвестировала значительную часть активов в высокорискованные криптовалюты, что привело к убыткам. Такие действия квалифицируются как превышение полномочий, и личный фонд вправе требовать компенсации ущерба через суд или в досудебном порядке.

3. Отчётная ответственность

Суть: Управляющая компания обязана вести прозрачную финансовую отчётность и регулярно предоставлять личному фонду или его уполномоченным органам детальную информацию о:

- текущем состоянии активов;

- совершённых сделках;

- доходности;

- соблюдении инвестиционной стратегии;

- возникающих рисках.

Пример: Каждый квартал (или в ином согласованном периоде) личный фонд получает отчёт, где отражены:

- структура портфеля;

- прирост/убыль активов;

- все операции с указанием даты, суммы и обоснования;

- расчёт комиссии и прочих затрат.

Если отчётность ведётся с нарушениями, либо данные искажаются — это основание для досрочного расторжения договора и обращения в регулирующие органы.

Важно! Во избежание споров, в договоре доверительного управления и документах личного фонда желательно чётко прописывать:

- объём полномочий управляющей компании;

- допустимый уровень риска;

- частоту и форму отчётности;

- порядок урегулирования убытков;

- меры при нарушении условий.

Международная практика

Передача управления личными фондами управляющим компаниям — стандартная практика в ведущих финансовых юрисдикциях мира:

- США — распространены семейные офисы (Family Offices) и трасты с участием инвестиционных советников.

- Европа — доверительное управление регулируется директивами ЕС, особенно в сфере AML и защиты прав бенефициаров.

- Лихтенштейн, Швейцария, Сингапур — семейные и частные фонды чаще всего управляются внешними профессиональными управляющими. Это повышает доверие банков, снижает правовые риски и обеспечивает бесперебойную работу фонда даже после ухода учредителя.

Примечание: В рамках данного раздела мы осветили фундаментальные принципы взаимодействия личного фонда с управляющей компанией. Для практикующих специалистов и учредителей, стремящихся к углубленному пониманию этого механизма, мы подготовили отдельную аналитическую статью «Управляющая компания как стратегический партнер личного фонда: от выбора до контроля». В ней вы найдете детальный разбор критериев отбора надежной управляющей компании, шаблоны договоров с защитными оговорками, методологию оценки эффективности управления и кейсы успешной интеграции управляющих компаний в структуру личных фондов с активами различных классов. Особое внимание уделено вопросам минимизации конфликта интересов и построению многоуровневой системы контроля. Статья будет полезна как на этапе создания личного фонда, так и при оптимизации уже функционирующих структур.

Управление личным фондом физическим лицом

В соответствии с международной практикой и некоторыми правовыми системами (в том числе и российской), управление личным фондом может быть возложено не только на юридическое лицо (управляющую компанию), но и на физическое лицо. Такой подход чаще всего реализуется в формате назначения доверенного управляющего (individual trustee).

Кто может выступать управляющим?

- Надёжное лицо, пользующееся доверием учредителя (друг, партнёр, член семьи, юрист, независимый советник).

- Индивидуальный предприниматель, обладающий соответствующими компетенциями и опытом. Такой вариант позволяет совместить персональный подход с элементами профессионального управления.

- В ряде юрисдикций — сертифицированный частный управляющий (например, в США или Великобритании).

Ответственность физического лица как управляющего

Физическое лицо, осуществляющее управление активами личного фонда, несёт персональную ответственность — юридическую и финансовую. При этом на него распространяются фидуциарные обязанности, аналогичные обязанностям управляющих компаний:

- Фидуциарная — он обязан действовать в интересах личного фонда и выгодоприобретателей, избегая конфликта интересов.

- Материальная — несёт личную имущественную ответственность при причинении ущерба в результате небрежности, злоупотреблений или нарушения устава, условий управления и иных документов личного фонда.

- Отчётная — обязан вести точную документацию и регулярно предоставлять отчётность по требованию органов и выгодоприобретателей личного фонда.

В отличие от юридического лица, физическое лицо несёт ответственность всем своим имуществом, что делает его более уязвимым в случае судебных претензий.

Преимущества управления личным фондом через физическое лицо

Доверие и персональный подход — Учредитель может выбрать человека, которому он полностью доверяет и который хорошо понимает его цели, интересы семьи или бизнеса.

Гибкость — Частный управляющий может действовать оперативно, без необходимости прохождения внутренних процедур, характерных для компаний.

Снижение издержек — Услуги физического лица, как правило, обходятся дешевле, чем обслуживание управляющей компанией.

Недостатки и риски

Ограниченные профессиональные компетенции — Не все физические лица обладают достаточной финансовой, правовой или инвестиционной квалификацией.

Отсутствие институциональной поддержки — Физлицо не имеет команды специалистов, ИТ-инфраструктуры, юридической службы и т.д., как у профессиональных управляющих компаний.

Юридическая уязвимость — Физическое лицо менее защищено в случае споров и проверок. Его личное имущество может быть под угрозой при предъявлении претензий.

Риск предвзятых решений — При управлении активами родственниками или знакомыми выше риск необъективных, эмоциональных решений.

Международная практика

- В Великобритании индивидуальные trustees нередко назначаются для семейных трастов, но почти всегда действуют в составе попечительского совета или при поддержке юридических/финансовых консультантов.

- В США частные лица могут управлять трастами, но зачастую это сопровождается обязательным страхованием ответственности или совмещением с Family Office.

- В Лихтенштейне и Швейцарии практика управления физлицами практически не применяется в одиночку — фондовое право требует либо управляющих компаний, либо сертифицированных профессионалов под контролем регуляторов.

Рекомендация

Если управление личным фондом передаётся физическому лицу, крайне важно:

- чётко зафиксировать в уставе и остальных документах личного фонда объём полномочий;

- заключить договор об управлении с указанием ответственности;

- предусмотреть механизмы контроля, включая внутренний аудит или надзор со стороны коллегиальных органов личного фонда.

Скоро на нашем сайте: Готовится к публикации углубленное исследование «Искусство личного доверительного управления: баланс контроля и ответственности». В этом материале мы раскроем нюансы, остающиеся за рамками общего обзора: от психологических аспектов выбора доверенного управляющего до пошаговых алгоритмов защиты интересов всех сторон. Читателей ждут эксклюзивные интервью с действующими управляющими крупных семейных фондов и анализ актуальной судебной практики по разрешению конфликтных ситуаций. Мы предложим готовые решения для минимизации рисков при передаче управления близким людям и практические инструменты оценки их компетентности. Следите за обновлениями — этот материал станет незаменимым для тех, кто рассматривает модель управления фондом через доверенное физическое лицо как альтернативу институциональным решениям.

Резюме

Выбор между управляющей компанией и физическим лицом в управлении личным фондом зависит от целей личного фонда, уровня доверия, характера активов и ожиданий по доходности и контролю.

Если приоритет — профессиональный подход, институциональная защита и инвестиционная эффективность, оптимальным решением будет привлечение лицензированной управляющей компании. Такой формат особенно подходит для сложных структур с иностранными активами, длительным горизонтом управления и множеством выгодоприобретателей.

В то же время, в случаях, когда важно персонализированное управление, знание семейной ситуации и высокая степень доверия, управление фондом можно поручить частному лицу, особенно если он обладает соответствующей квалификацией и действует в рамках чётко прописанных обязанностей и ограничений.

На практике во многих странах сочетается оба подхода — частный управляющий курирует общие вопросы или стратегию, а активное распоряжение капиталом делегируется профессиональной компании. Такая гибридная модель позволяет сбалансировать доверие, профессионализм и контроль.

Перед выбором модели управления личным фондом настоятельно рекомендуется проработать устав, условия управления и механизм ответственности, а также получить квалифицированную юридическую консультацию.

Вам может быть интересно:

Остались вопросы?

Пишите или звоните: +7 (495) 005-45-71

Академия НКО — образование руководителей и команды от «Партнёр НКО».

Вебинары НКО — 25 часов, с онлайн разбором ваших кейсов.

Конференция НКО — Общероссийский форум по развитию НКО.

Форум НКО — крупнейшее сообщество НКО в России.

Подпишитесь на наш Телеграм-канал Самое срочное и полезное для Вашей НКО

Подпишитесь на свежие новости НКО Будьте вкурсе важных событий в сфере НКО.