Особенности законодательства эндаументов

Федеральный закон №275-ФЗ о целевых капиталах за 19 лет трансформировался из экспериментального механизма в фундамент устойчивого развития некоммерческого сектора. Рынок эндаументов достиг 155,6 млрд рублей, охватив 407 фондов, но за этими цифрами скрывается сложная правовая реальность: антикризисные меры 2022 года, реформа аудита 2024–2025 годов, судебные прецеденты и региональная диспропорция ставят перед законодателем новые вызовы. Какие правовые механизмы защищают интересы жертвователей? Почему 82% малых фондов не публикуют отчётность? Как налоговые льготы стимулируют благотворительность, и какие изменения ждут эндаументы до 2029 года? Погружаемся в практику применения закона, который определяет будущее долгосрочного финансирования образования, науки, культуры и социальной сферы России.

Содержание:

- Правовая архитектура законодательства о целевых капиталах

- Процедурные аспекты формирования и пополнения целевого капитала

- Система управления целевым капиталом

- Режим использования дохода от целевого капитала

- Система отчетности и контроля

- Налоговые льготы и финансовое стимулирование

- Практика применения и актуальные проблемы

- Выводы

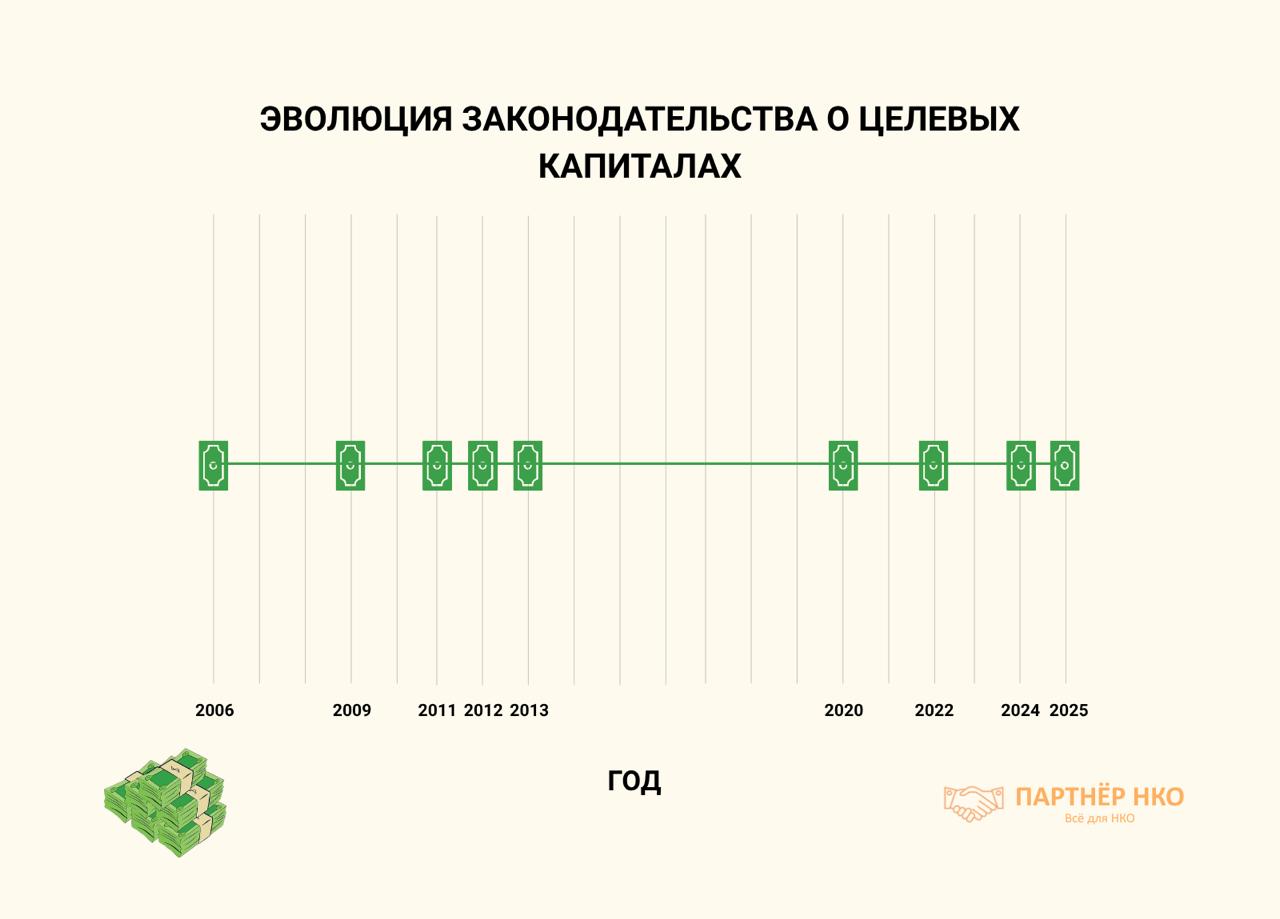

Российское законодательство о целевых капиталах некоммерческих организаций представляет собой одну из наиболее проработанных правовых систем регулирования долгосрочного финансирования социально значимых проектов, аккумулировавшую лучший мировой опыт с учетом национальной специфики. За 19 лет существования Федерального закона №275-ФЗ от 30 декабря 2006 года «О порядке формирования и использования целевого капитала некоммерческих организаций» законодательство прошло путь от базовых принципов к комплексной правовой конструкции, адаптируясь к экономическим вызовам и практике применения. К октябрю 2025 года нормативная база включает 9 редакций основного закона и более 20 изменений в сопутствующее законодательство, формируя устойчивую правовую экосистему для 407 эндаументов с совокупными активами 155,6 млрд рублей.

Хронология изменений Федерального закона 275-ФЗ о целевых капиталах с 2006 по 2025 год

Правовая архитектура законодательства о целевых капиталах

Концептуальные основы и базовые принципы

Федеральный закон №275-ФЗ устанавливает правовые основы формирования и использования целевого капитала некоммерческими организациями в качестве источника финансирования их уставной деятельности. Целевой капитал некоммерческой организации определяется как часть имущества данной организации, сформированная за счет пожертвований в виде денежных средств, ценных бумаг и недвижимости, переданная организацией в доверительное управление управляющей компании для получения дохода, используемого для финансирования уставной деятельности некоммерческой организации или иных некоммерческих организаций.

Критически важным концептуальным положением является запрет на отчисление некоммерческой организацией собственных средств на формирование или пополнение целевого капитала. Этот принцип обеспечивает чистоту филантропической природы эндаументов и исключает возможность манипулирования организационными ресурсами. Закон устанавливает, что целевой капитал формируется и пополняется исключительно за счет пожертвований физических или юридических лиц на основании договоров дарения или завещаний в соответствии с нормами гражданского законодательства.

Минимальный размер целевого капитала составляет 3 миллиона рублей. Законодатель установил эту планку, чтобы обеспечить серьезность намерений создателей эндаумента и гарантировать достаточный объем средств для генерации стабильного дохода от инвестиций. В течение двух месяцев с момента достижения целевым капиталом указанной суммы организация обязана передать денежные средства в доверительное управление управляющей компании. С этого дня целевой капитал считается сформированным, запускается механизм доверительного управления и начинается отсчет минимального срока существования эндаумента — не менее 10 лет.

Организационно-правовые формы собственников целевого капитала

Законодательство устанавливает строго определенный перечень организационно-правовых форм некоммерческих организаций, имеющих право формировать целевой капитал. Согласно последней редакции закона, вступившей в силу 1 марта 2025 года, собственниками целевого капитала могут быть некоммерческие организации, созданные в организационно-правовой форме общественно полезного фонда, автономной некоммерческой организации, общественной организации, общественного фонда или религиозной организации.

Принципиальное значение имеет уточнение организационно-правовой формы фонда: законодатель заменил общее понятие «фонды» на «общественно полезные фонды», чтобы исключить любые возможные разночтения в вопросе о том, какие именно фонды могут формировать целевые капиталы. Это изменение отражает реформу законодательства о некоммерческих организациях и введение института личных фондов, которые не могут быть собственниками целевого капитала.

Закон выделяет две модели владения целевым капиталом. Первая модель предполагает, что целевой капитал формируется некоммерческой организацией, которая одновременно является и получателем доходов от его инвестирования. Вторая модель предусматривает создание специализированной организации управления целевым капиталом — некоммерческой организации, созданной в организационно-правовой форме общественно полезного фонда исключительно для формирования целевого капитала, использования и распределения дохода от целевого капитала в пользу иных получателей.

Специализированная организация вправе осуществлять деятельность, связанную исключительно с формированием и пополнением целевого капитала, использованием дохода от целевого капитала, распределением такого дохода в пользу иных получателей. На административно-управленческие расходы специализированная организация может тратить не более 15% суммы дохода от доверительного управления имуществом, составляющим целевой капитал, или не более 10% суммы дохода от целевого капитала, поступившего за отчетный год.

Сферы применения целевых капиталов

Статья 3 Федерального закона №275-ФЗ устанавливает исчерпывающий перечень сфер деятельности, в которых допускается формирование целевого капитала и использование дохода от него. Первоначально в 2006 году закон предусматривал восемь основных сфер: образование, наука, здравоохранение, культура, физическая культура и спорт (за исключением профессионального спорта), искусство, архивное дело, социальная помощь (поддержка).

В 2011 году Федеральным законом №328-ФЗ перечень был расширен за счет включения охраны окружающей среды, оказания гражданам бесплатной юридической помощи и осуществления их правового просвещения. В 2013 году добавилась сфера функционирования общероссийского обязательного общедоступного телеканала общественного телевидения. Кроме того, закон отсылает к целям, предусмотренным Федеральным законом от 11 августа 1995 года №135-ФЗ «О благотворительной деятельности и добровольчестве (волонтерстве)», что расширяет возможности применения целевых капиталов в благотворительной сфере.

Формирование целевого капитала и использование, распределение дохода от целевого капитала на иные цели, за исключением предусмотренных статьей 3 закона, не допускаются. Это императивное правило обеспечивает целевое использование эндаументов исключительно для общественно полезных целей и предотвращает злоупотребления.

Процедурные аспекты формирования и пополнения целевого капитала

Источники и порядок формирования

Целевой капитал некоммерческой организации формируется и пополняется за счет денежных средств в валюте Российской Федерации либо иностранной валюте на основании договоров пожертвования или завещаний. С 2012 года, после принятия Федерального закона №328-ФЗ, договором пожертвования или завещанием может быть предусмотрена передача для пополнения сформированного целевого капитала ценных бумаг, соответствующих установленным критериям, и недвижимого имущества.

Эта новелла стала значимым расширением возможностей формирования эндаументов, поскольку позволила принимать в качестве пожертвований не только денежные средства, но и высоколиквидные активы. Однако введение новых видов имущества потребовало установления специальных процедур. При получении ценных бумаг или недвижимости на пополнение целевого капитала в договоре пожертвования должна быть определена сумма первоначальной оценки имущества.

Для недвижимости первоначальная оценка признается равной рыночной стоимости, определенной на основании данных об оценке независимым оценщиком. Для ценных бумаг, обращающихся на организованном рынке, оценка признается равной средневзвешенной цене по результатам торгов на дату, предшествующую дате заключения договора пожертвования. Для иных ценных бумаг оценка также определяется независимым оценщиком.

Законодатель установил специальные сроки передачи имущества в доверительное управление. Изменениями, вступившими в силу 1 марта 2025 года, срок передачи недвижимого имущества в доверительное управление управляющей компании увеличен с 30 до 60 дней со дня перехода к некоммерческой организации права собственности на это имущество. Это изменение учитывает практические сложности оформления прав на недвижимость и позволяет организациям более комфортно завершить все необходимые процедуры.

Важным механизмом привлечения средств на формирование или пополнение целевого капитала является публичный сбор денежных средств. Некоммерческая организация вправе объявить о публичном сборе на пополнение сформированного целевого капитала при условии соблюдения требований закона. Решение о публичном сборе принимает высший орган управления некоммерческой организации, который также утверждает стандартную форму договора пожертвования, заключаемого с жертвователями при публичном сборе.

Продление сроков формирования целевого капитала

Новеллой законодательства, введенной с 1 марта 2025 года, стало право высшего органа управления некоммерческой организации — собственника целевого капитала принять решение о продлении срока сбора пожертвований на формирование целевого капитала на период до одного года. Это положение устраняет неопределенность в вопросе о порядке продления процедуры формирования целевого капитала и позволяет организациям адаптироваться к изменяющимся условиям привлечения пожертвований.

Кроме того, срок, на который формируется целевой капитал, может быть продлен решением высшего органа управления некоммерческой организации — собственника целевого капитала, если иное не предусмотрено договором пожертвования или завещанием. Эти изменения предоставляют организациям большую гибкость в управлении процессом формирования эндаументов и учитывают реальные трудности, с которыми сталкиваются фонды целевого капитала на практике.

Система управления целевым капиталом

Требования к управляющим компаниям

Доверительное управление имуществом, составляющим целевой капитал, осуществляют специализированные управляющие компании, к которым законодательство предъявляет строгие требования. Управляющая компания при осуществлении деятельности по доверительному управлению имуществом, составляющим целевой капитал, обязана осуществлять управление исходя из необходимости обеспечения принципов надежности, ликвидности, доходности и диверсификации.

Законодатель установил принцип «один целевой капитал — одна управляющая компания», что обеспечивает прозрачность управления и исключает конфликт интересов. Управляющая компания должна иметь лицензию Центрального банка Российской Федерации на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами. Минимальный размер собственных средств управляющей компании должен составлять не менее 80 миллионов рублей.

Управляющая компания обязана осуществлять расчет стоимости чистых активов, находящихся в доверительном управлении по договору доверительного управления имуществом, составляющим целевой капитал, в порядке и сроки, которые установлены указанным договором. Если балансовая стоимость находящегося в доверительном управлении управляющей компании имущества, составляющего целевой капитал, превышает на конец отчетного года 45 миллионов рублей, управляющая компания обязана привлекать аудиторскую организацию для проведения проверки отчета о своей деятельности.

Совет по использованию целевого капитала

Некоммерческая организация — собственник целевого капитала обязана создать совет по использованию целевого капитала. До утверждения высшим органом управления некоммерческой организации численного и персонального состава совета по использованию целевого капитала некоммерческая организация не вправе передавать денежные средства в доверительное управление. Это требование обеспечивает наличие коллегиального контрольного органа до начала активных операций с целевым капиталом.

К полномочиям совета по использованию целевого капитала относятся: предварительное согласование финансового плана некоммерческой организации и изменений в него; определение назначения и целей использования дохода от целевого капитала, а также получателей дохода, объема выплат, периодичности и порядка их осуществления, если эти условия не определены договором пожертвования или завещанием; одобрение договора пожертвования, на основании которого на пополнение целевого капитала передаются ценные бумаги или недвижимое имущество; контроль за выполнением финансового плана и подготовка предложений о внесении в него изменений.

Совет по использованию целевого капитала формируется из числа представителей некоммерческой организации — собственника целевого капитала, представителей получателей дохода от целевого капитала, жертвователей (их представителей), граждан и представителей юридических лиц, имеющих заслуги перед обществом, авторитет и достижения в области деятельности, соответствующей целям деятельности некоммерческой организации. Представители некоммерческой организации — собственника целевого капитала могут составлять не более одной трети состава совета, что обеспечивает независимость этого органа и баланс интересов различных сторон.

Жертвователь, размер пожертвования которого составляет более 10 процентов балансовой стоимости имущества, составляющего целевой капитал, на последнюю отчетную дату, вправе потребовать включить себя или своего представителя в состав совета по использованию целевого капитала. Заседание совета правомочно, если на нем присутствует более половины членов этого совета, а решение принимается большинством голосов членов, присутствующих на данном заседании.

В специализированной организации функции совета по использованию целевого капитала осуществляет попечительский совет, порядок формирования и деятельности которого определяется уставом специализированной организации. Некоммерческая организация — собственник целевого капитала не вправе осуществлять выплату вознаграждения членам совета по использованию целевого капитала за выполнение ими возложенных на них функций, что подчеркивает общественный характер их деятельности.

Режим использования дохода от целевого капитала

Порядок формирования и использования дохода

Доход от целевого капитала формируется за счет дохода от доверительного управления имуществом, составляющим целевой капитал, и поступает в распоряжение некоммерческой организации — собственника целевого капитала. Закон устанавливает специальные правила использования этого дохода, направленные на обеспечение баланса между текущими потребностями организации и необходимостью сохранения и преумножения целевого капитала.

Согласно части 3 статьи 13 закона, размер использованного дохода от доверительного управления имуществом, составляющим целевой капитал, должен был составлять не менее одной четверти такого дохода за три года подряд. Однако в условиях экономической нестабильности и санкционного давления действие этой нормы было приостановлено до 1 января 2026 года Федеральным законом от 14 июля 2022 года №279-ФЗ. В сентябре 2025 года Государственная Дума приняла в первом чтении законопроект о продлении приостановки действия этой нормы до 1 января 2029 года.

Это изменение позволяет некоммерческим организациям перечислять весь доход от доверительного управления имуществом, составляющим целевой капитал, на его пополнение. Законодатель исходил из того, что в условиях инфляции, экономической нестабильности, отсутствия доходов от инвестирования и снижения объемов пожертвований административно-управленческие расходы по сравнению с размером дохода, который приносит целевой капитал, существенно возрастают. Предоставление возможности капитализировать весь доход направлено на сохранение действующих фондов целевых капиталов и обеспечение их стабильности.

Специализированная организация может использовать на административно-управленческие расходы в условиях приостановки норм закона не более 1% от средней стоимости чистых активов, находящихся в доверительном управлении управляющей компании по договору доверительного управления имуществом, составляющим целевой капитал, за отчетный год, а также не более 10% суммы пожертвований, поступивших на формирование и пополнение целевого капитала. Эти временные послабления призваны обеспечить выживаемость эндаументов в сложных экономических условиях.

Расформирование целевого капитала

Законодательство устанавливает исчерпывающий перечень оснований для расформирования целевого капитала. Целевой капитал подлежит расформированию в следующих случаях: достижения целей или наступления условий, предусмотренных договором пожертвования, завещанием или решением совета по использованию целевого капитала; истечения срока, на который был сформирован целевой капитал; принятия решения о реорганизации или ликвидации некоммерческой организации — собственника целевого капитала.

Особое значение имеют основания, связанные со снижением стоимости чистых активов целевого капитала. Согласно пункту 5 части 1 статьи 14 закона, целевой капитал подлежал расформированию, если стоимость чистых активов в результате доверительного управления имуществом снизилась по результатам трех следующих подряд завершенных отчетных лет более чем на 30 процентов. Пункт 6 части 1 статьи 14 предусматривал расформирование, если стоимость чистых активов снизилась по результатам одного отчетного года более чем на 50 процентов.

Однако действие этих норм также приостановлено до 1 января 2026 года с перспективой продления до 2029 года. Законодатель исходил из того, что в условиях нестабильности финансовых рынков вероятность наступления таких случаев высока, что могло привести к вынужденному расформированию значительного числа целевых капиталов. Приостановка этих норм направлена на сохранение фондов целевого капитала в условиях внешнего санкционного давления.

Целевой капитал может быть расформирован по решению суда в случае неоднократных или грубых нарушений некоммерческой организацией — собственником целевого капитала требований Федерального закона №275-ФЗ. Требование о расформировании целевого капитала в указанных случаях может быть предъявлено в суд федеральным органом исполнительной власти, осуществляющим функции в сфере регистрации некоммерческих организаций, а также жертвователем, его наследниками или иными правопреемниками. Эта норма обеспечивает судебную защиту прав жертвователей и государственный контроль за соблюдением законодательства о целевых капиталах.

Система отчетности и контроля

Обязательная отчетность некоммерческих организаций

Некоммерческая организация — собственник целевого капитала обязана не позднее шести месяцев после окончания отчетного года подготовить и утвердить годовой отчет о формировании и пополнении целевого капитала и об использовании, о распределении дохода от целевого капитала. Этот документ становится «рентгеном» эндаумента, показывающим стоимость имущества в управлении, поступившие средства, доходы от управления и их использование.

Высший орган управления некоммерческой организации — собственника целевого капитала утверждает годовую бухгалтерскую (финансовую) отчетность и годовой отчет о формировании и пополнении целевого капитала и об использовании, о распределении дохода от целевого капитала. Уточнение формулировки этого положения, внесенное Федеральным законом от 25 октября 2024 года №349-ФЗ, разграничило два различных документа: годовую бухгалтерскую (финансовую) отчетность и специальный годовой отчет собственника целевого капитала.

Годовой отчет о формировании и пополнении целевого капитала и об использовании, о распределении дохода от целевого капитала должен быть размещен на сайте организации. Кроме того, некоммерческая организация обязана подать отчетность в Министерство юстиции Российской Федерации не позднее 15 апреля года, следующего за отчетным. Эта дата превращается в важную веху в календаре каждого эндаумента — момент, когда вся деятельность фонда предстает перед государственным контролем в полном объеме.

С 2025 года некоммерческие организации сдают отчетность на портале Министерства юстиции через Госуслуги руководителя. Регистрация личного кабинета юридического лица стала доступна только через Госуслуги руководителя, что требует наличия у него подтвержденной учетной записи и усиленной квалифицированной электронной подписи (УКЭП). Процесс регистрации личного кабинета может занять от 15 минут до 15 рабочих дней, и организациям рекомендуется приступать к нему заблаговременно.

Реформа аудита и независимого контроля

Принципиальные изменения в систему независимого контроля за деятельностью фондов целевого капитала внесены Федеральным законом от 25 октября 2024 года №349-ФЗ, вступившим в силу 1 марта 2025 года. До этих изменений законодательство требовало проведения аудита бухгалтерской (финансовой) отчетности, что не в полной мере соответствовало специфике деятельности по формированию и использованию целевых капиталов.

Новая редакция закона устанавливает обязанность некоммерческой организации — собственника целевого капитала привлекать аудиторскую организацию для проведения проверки годового отчета о формировании и пополнении целевого капитала, об использовании, распределении дохода от целевого капитала. Проверка обязательна, если балансовая стоимость имущества, составляющего целевой капитал, превышает на конец отчетного года три миллиона рублей.

Управляющая компания обязана привлекать аудиторскую организацию для проведения проверки отчета о деятельности управляющей компании по доверительному управлению имуществом, составляющим целевой капитал, если балансовая стоимость находящегося в доверительном управлении имущества превышает на конец отчетного года 45 миллионов рублей. Это изменение направлено на усиление контроля за деятельностью профессиональных управляющих.

Для получателей дохода от целевого капитала, не являющихся собственниками целевого капитала, установлена обязанность проведения обязательного аудита бухгалтерской (финансовой) отчетности, если размер финансирования этого получателя дохода за счет дохода от целевого капитала в течение отчетного года составляет более 5 миллионов рублей. При этом аудиторское заключение помимо мнения о достоверности отчетности должно содержать мнение о соблюдении получателем дохода от целевого капитала установленного законом порядка использования дохода.

Эти изменения в системе аудита и независимого контроля направлены на повышение прозрачности использования целевых капиталов и обеспечение целевого характера расходования средств. Важно отметить, что в связи с корректировкой предмета и вида проверок отчетности срок для утверждения финансового плана увеличен до двух месяцев (в прежней редакции — один месяц) с даты передачи имущества в доверительное управление.

Чтобы узнать, зачем вам может быть нужен эндаумент, читайте статью "Эндаумент-фонд: 12 причин, чтобы создать". Вы узнаете о стабильности финансирования в условиях неопределенности, налоговых преимуществах и других причинах.

Налоговые льготы и финансовое стимулирование

Система налоговых преференций

Российское законодательство устанавливает комплексную систему налоговых льгот для операций, связанных с формированием и использованием целевых капиталов. Эти льготы направлены на стимулирование развития института эндаументов и снижение финансовых барьеров для благотворительной деятельности.

По налогу на добавленную стоимость (НДС) не признается объектом налогообложения передача денежных средств некоммерческим организациям на формирование целевого капитала, которое осуществляется в порядке, установленном Федеральным законом №275-ФЗ. Эта льгота закреплена в подпункте 12 пункта 3 статьи 149 Налогового кодекса Российской Федерации и освобождает от НДС операции по передаче средств на формирование и пополнение целевых капиталов.

По налогу на прибыль организаций действует система из трех взаимосвязанных льгот. Во-первых, при определении налоговой базы не учитываются денежные средства, полученные некоммерческими организациями на формирование целевого капитала в порядке, установленном Законом №275-ФЗ (подпункт 13 пункта 2 статьи 251 НК РФ). Во-вторых, не учитываются денежные средства, полученные некоммерческими организациями — собственниками целевого капитала от управляющих компаний, осуществляющих доверительное управление имуществом, составляющим целевой капитал (подпункт 14 пункта 1 статьи 251 НК РФ). В-третьих, не учитываются денежные средства, полученные некоммерческими организациями от специализированных организаций управления целевым капиталом (подпункт 15 пункта 1 статьи 251 НК РФ).

Министерство финансов обратило внимание на то, что не учитываются при налогообложении также денежные средства, полученные при расформировании целевого капитала в соответствии с Законом №275-ФЗ. Основным условием освобождения от налогообложения всех перечисленных поступлений является отдельный учет доходов (расходов), полученных (произведенных) в рамках целевых поступлений. Использование указанных целевых поступлений не в соответствии с положениями Закона №275-ФЗ влечет их включение в состав учитываемых в целях налогообложения прибыли доходов.

Для физических лиц — жертвователей предусмотрен социальный налоговый вычет по налогу на доходы физических лиц (НДФЛ) в размере до 25 процентов дохода при наличии документов, подтверждающих пожертвование на формирование или пополнение целевого капитала. Эта льгота закреплена в подпункте 1 пункта 1 статьи 219 Налогового кодекса и стимулирует частные пожертвования на формирование эндаументов.

Практика применения и актуальные проблемы

Проблемы правоприменения

Несмотря на проработанность законодательной базы, практика применения Федерального закона №275-ФЗ выявляет ряд системных проблем, требующих законодательного и административного решения. 15 июля 2025 года в Государственной Думе прошел круглый стол «Фонды целевого капитала (эндаумент-фонды): вопросы совершенствования правового регулирования», где были обсуждены ключевые направления модернизации законодательства.

Одной из главных проблем остается отсутствие единого государственного реестра фондов целевого капитала. Участники круглого стола отметили необходимость создания такого реестра и системы мониторинга деятельности фондов, что позволило бы обеспечить прозрачность сектора и облегчило бы контроль со стороны государственных органов. В настоящее время информация о фондах целевого капитала разрознена, что затрудняет анализ состояния рынка и выработку эффективной политики его развития.

82% фондов, не имеющих работающих сайтов и не публикующих отчетность, входят в 10% самых маленьких по размеру имущества эндаументов. Это свидетельствует о недостатке ресурсов для обеспечения прозрачности и профессионального управления у малых региональных эндаументов. Проблема крайне незначительного количества эндаумент-фондов, созданных небольшими, особенно региональными, НКО остается острой.

Региональная диспропорция и барьеры развития

Анализ практики применения законодательства выявляет существенную региональную диспропорцию в развитии эндаументов. На Москву приходится 99 организаций с общим объемом 130,9 млрд рублей, на Санкт-Петербург — 34 организации с объемом 6,8 млрд рублей, в то время как на остальные регионы — лишь 274 НКО с объемом 18,2 млрд рублей. Эта диспропорция требует снятия бюрократических и финансовых препятствий для обеспечения равноправного участия региональных некоммерческих организаций в формировании целевых капиталов.

Участники круглого стола в Государственной Думе подчеркнули необходимость упрощения процедур создания эндаументов для малых НКО, расширения инвестиционных возможностей, совершенствования налогового стимулирования и создания механизмов государственной поддержки. Обсуждалась также необходимость дополнительных налоговых механизмов для стимулирования жертвователей и оптимизации перечня разрешенных видов деятельности НКО.

Перспективы законодательного совершенствования

Основные направления дальнейшего совершенствования законодательства о целевых капиталах включают: создание единого реестра и системы мониторинга фондов целевого капитала; расширение налоговых льгот для жертвователей и упрощение процедур их получения; поддержку региональных инициатив и развитие эндаументов в регионах; модернизацию нормативной базы с учетом накопленного опыта и международных практик; межведомственное взаимодействие различных федеральных органов власти для комплексного решения проблем развития эндаументов.

Важным направлением является продление временных антикризисных мер поддержки фондов целевого капитала. Законопроект о продлении приостановки действия норм о минимальном использовании дохода и расформировании целевого капитала до 1 января 2029 года поддержан Комитетом Государственной Думы по финансовому рынку и находится на стадии прохождения законодательных процедур. Правительство Российской Федерации поддерживает этот законопроект, что свидетельствует о понимании необходимости сохранения фондов целевого капитала в условиях внешнего санкционного давления.

Выводы

Российское законодательство о целевых капиталах некоммерческих организаций представляет собой развитую правовую систему, прошедшую путь от базовых принципов 2006 года к комплексному регулированию, учитывающему как мировой опыт, так и национальную специфику. Федеральный закон №275-ФЗ и сопутствующие нормативные акты создают полноценную правовую инфраструктуру для функционирования эндаументов, охватывающую вопросы формирования, управления, использования дохода, отчетности и контроля.

19-летняя история развития законодательства демонстрирует способность правовой системы адаптироваться к изменяющимся экономическим условиям. Расширение возможностей пополнения целевого капитала за счет ценных бумаг и недвижимости в 2011–2012 годах, введение антикризисных мер в 2022 году, реформа системы аудита в 2024–2025 годах — все эти изменения отражают эволюционный характер развития законодательства.

Система налоговых льгот по НДС, налогу на прибыль и НДФЛ создает благоприятную среду для развития филантропии и формирования долгосрочных источников финансирования социально значимых проектов. Строгие требования к управляющим компаниям, обязательность создания совета по использованию целевого капитала, многоуровневая система отчетности и аудита обеспечивают прозрачность и целевое использование средств эндаументов.

Вместе с тем практика применения законодательства выявляет необходимость дальнейшего совершенствования правового регулирования. Создание единого реестра фондов целевого капитала, снижение барьеров для региональных и малых некоммерческих организаций, расширение мер налогового стимулирования жертвователей — эти направления требуют законодательной и административной работы в ближайшей перспективе. Круглый стол в Государственной Думе в июле 2025 года продемонстрировал заинтересованность государства в развитии института целевых капиталов и готовность к диалогу с профессиональным сообществом.

Российское законодательство о целевых капиталах находится на стадии зрелости, обладая развитой нормативной базой и механизмами адаптации к изменяющимся условиям. Продление антикризисных мер поддержки до 2029 года, модернизация системы аудита, уточнение организационно-правовых форм собственников целевого капитала — все эти изменения укрепляют правовую основу функционирования эндаументов и создают предпосылки для их дальнейшего роста. При условии реализации предложений по совершенствованию законодательства, высказанных на площадке Государственной Думы, российские эндаументы могут стать стратегическим ресурсом долгосрочного развития образования, науки, культуры и социальной сферы.

Директор ОИЦ ФПН

к.э.н. Д.Г.Плынов

Вам может быть интересно:

Остались вопросы?

Пишите или звоните: +7 (495) 004-02-10

Академия НКО — образование руководителей и команды от «Партнёр НКО».

Вебинары НКО — 25 часов, с онлайн разбором ваших кейсов.

Конференция НКО — Общероссийский форум по развитию НКО.

Форум НКО — крупнейшее сообщество НКО в России.

Подпишитесь на наш Телеграм-канал Самое срочное и полезное для Вашей НКО

Подпишитесь на свежие новости НКО Будьте вкурсе важных событий в сфере НКО.