Актуальный аналитический обзор налогового законодательства по эндаументам

Эндаумент — это финансовая система, где государство помогает благотворителям экономить деньги. Налоговые вычеты, инвестиционные скидки, льготы на доход от инвестиций — все это может сэкономить вам от значительные средства, когда вы жертвуете в фонды целевого капитала.

Содержание:

- Экономическая сущность эндаумента

- Налоговый режим самого Эндаумента (Recipients)

- Детальный разбор кейса: Иван Петрович и налоговый вычет в эндаумент

- Льготы для юридических лиц (Corporate Donors)

- Краткое «итого»

Экономическая сущность эндаумента

Фонд целевого капитала (ФЦК), или эндаумент, — это не просто «копилка» некоммерческой организации. С точки зрения юриста и экономиста, это сложный финансово-правовой механизм, призванный обеспечить финансовый суверенитет организации. В отличие от классической благотворительности, где деньги расходуются сразу («проедаются»), в эндаументе тело капитала остается неприкосновенным, а организация живет на инвестиционный доход.

По состоянию на 2025 год в России функционирует более 400 эндаументов с совокупным объемом активов свыше 155 млрд рублей. Однако для донора (жертвователя) и бенефициара (получателя) ключевым вопросом остается фискальная нагрузка. Рассмотрим, как актуальное законодательство регулирует этот сектор, разделяя мифы и реальность.

Налоговый режим самого Эндаумента (Recipients)

Для самого фонда целевого капитала (или НКО, владеющей им) российский законодатель создал, пожалуй, один из самых комфортных налоговых режимов в мире.

1. Налог на прибыль: 0%

Согласно ст. 251 Налогового кодекса РФ (НК РФ), средства, поступающие на формирование или пополнение целевого капитала, признаются «целевыми поступлениями».

- Говоря простым языком: Если компания переводит миллион рублей на текущую деятельность фонда, это пожертвование. Если на пополнение эндаумента — это тоже пожертвование. В обоих случаях фонд не платит с этих денег налог на прибыль. Государство не берет свою долю с подарков.

Однако главное преимущество вскрывается далее. Доход, полученный от инвестирования этих средств (проценты по депозитам, дивиденды от акций, купоны по облигациям), также освобождается от налога на прибыль, если он направляется на уставные цели (пп. 13.1 п. 2 ст. 251 НК РФ).

- Важный нюанс: Если бы НКО просто положила свободные деньги на депозит, она заплатила бы налог с процентов (25% с 2025 года). Но если эти деньги — часть зарегистрированного целевого капитала, налог равен нулю.

2. НДС: Отсутствует

Операции по передаче денежных средств на формирование целевого капитала не облагаются НДС (пп. 12 п. 3 ст. 149 НК РФ).

Актуально для 2025 года: В 2025 году продолжают действовать продленные до 2027 года антикризисные меры (Федеральный закон № 450-ФЗ).

- Суть изменения: Ранее фонд целевого капитала мог тратить на административные расходы (зарплата директора, аудит) не более 15% от дохода. Сейчас этот лимит расширен до 30% от дохода от доверительного управления или до 10% от дохода от самого целевого капитала. Это позволяет фондам выживать в периоды рыночной волатильности, когда доходы от инвестиций могут падать.

Льготы для физических лиц (Individual Donors)

Для частного донора пожертвование в эндаумент — это способ вернуть часть уплаченных налогов. Здесь работает механизм Социального налогового вычета (ст. 219 НК РФ).

Механизм: Физическое лицо — налоговый резидент РФ имеет право уменьшить свою налогооблагаемую базу на сумму пожертвований.

- Базовая ставка: Вычет предоставляется в размере фактических расходов, но не более 25% от суммы годового дохода, облагаемого НДФЛ.

- Экономика возврата: Государство вернет вам 13% (или 15%, если ваш доход превышает 5 млн руб.) от суммы пожертвования.

Пример (Кейс):

Иван Петрович в 2025 году заработал 10 млн рублей. Он пожертвовал в эндаумент своего родного университета (например, МГИМО или ВШЭ) 1 млн рублей, в результате возврат от государства - 180 тыс. рублей

Детальный разбор кейса: Иван Петрович и налоговый вычет в эндаумент

Сценарий

Иван Петрович — 55-летний выпускник МГИМО, успешный предприниматель. В 2025 году его общий доход составил 10 млн рублей (комбинация зарплаты директора и инвестиционных бонусов). В апреле 2026 года он решил пожертвовать 1 млн рублей в Фонд целевого капитала МГИМО для финансирования программ поддержки студентов из малообеспеченных семей.

Вопрос: Сколько реально обойдется ему это пожертвование с учетом налоговых льгот?

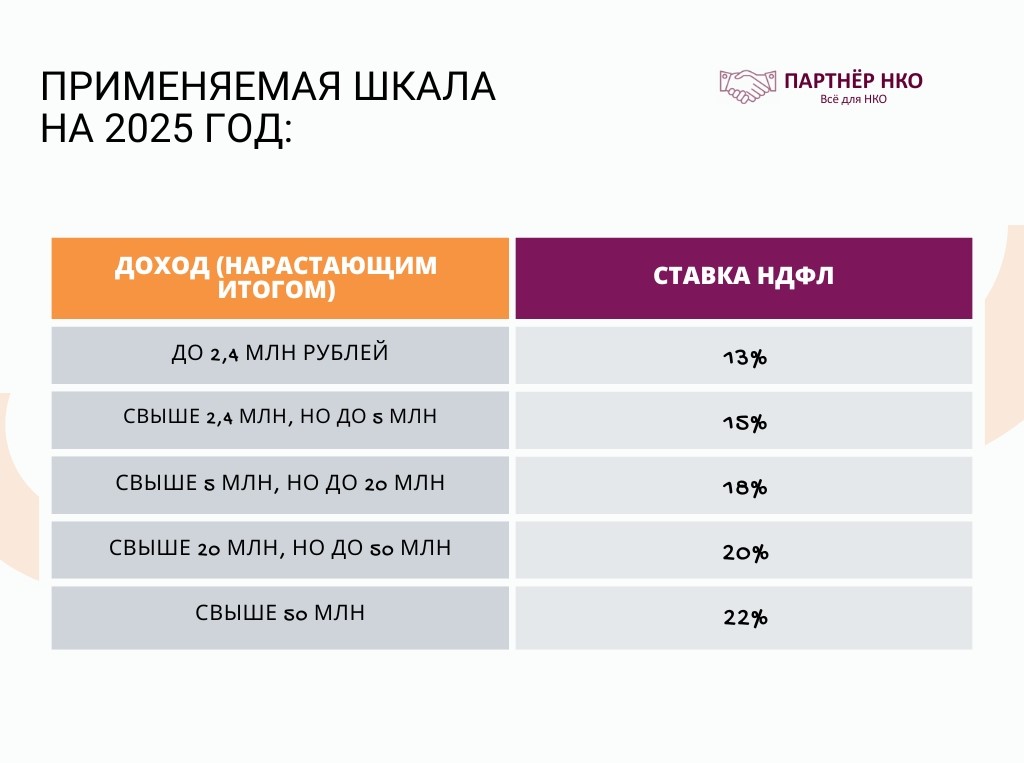

Этап 1: Расчет налоговой базы и ставок НДФЛ в 2025 году

С 1 января 2025 года в России действует прогрессивная пятиступенчатая шкала НДФЛ. Это не просто повышение налога — это принципиально новая система. Давайте распишем её пошагово.

Применяемая шкала (по состоянию на 2025 год):

Важное уточнение: Повышенная ставка применяется только к той части дохода, которая превышает предыдущий лимит. Это не означает, что на весь доход будет начислено 18%.

Расчет налога для Ивана Петровича:

Первый транш (до 2,4 млн):

- 2,4 млн × 13% = 312 000 рублей

Второй транш (от 2,4 млн до 5 млн):

- (5 млн − 2,4 млн) = 2,6 млн

- 2,6 млн × 15% = 390 000 рублей

Третий транш (от 5 млн до 10 млн — это его доход):

- (10 млн − 5 млн) = 5 млн

- 5 млн × 18% = 900 000 рублей

Итого налог к уплате без вычета:

- 312 000 + 390 000 + 900 000 = 1 602 000 рублей

Говоря простым языком: Иван Петрович должен отдать государству 1,602 млн рублей из своих 10 млн доходов. Это его налоговое обязательство.

Этап 2: Проверка права на вычет

Прежде чем рассчитывать выгоду, нужно убедиться, что Иван имеет право на благотворительный вычет. Закон предъявляет три критических требования:

Требование 1: Статус жертвователя

Условие: Должен быть налоговым резидентом РФ (находился в стране не менее 183 дней в течение 12 месяцев).

Статус Ивана: Резидент РФ, живет и работает в России. Соответствует

Требование 2: Организация-получатель

Условие: Деньги должны передаваться непосредственно благотворительной организации, включенной в государственный реестр СОНКО (Социально ориентированных НКО).

Статус МГИМО: Фонд целевого капитала МГИМО официально зарегистрирован и включен в реестр благотворительных организаций. Соответствует

Требование 3: Документальное подтверждение

Условие: Деньги должны передаваться по расчетному счету организации, с получением письма подтверждения.

Действия Ивана: Он должен:

- Перечислить деньги на счет фонда (не наличные, не через посредника)

- Получить квитанцию или письмо от фонда МГИМО, подтверждающее получение пожертвования

- Сохранить банковский выписку со своего счета

Документы легко получить

Этап 3: Применение лимита вычета в 25% дохода

Это самое важное ограничение! Государство не позволяет вычесть из налогооблагаемой базы больше, чем 25% от годового дохода физического лица.

Расчет лимита для Ивана:

- Годовой доход: 10 млн рублей

- Лимит вычета: 10 млн × 25% = 2,5 млн рублей

Проверка соответствия:

- Пожертвование Ивана: 1 млн рублей

- Допустимый лимит: 2,5 млн рублей

- Результат: 1 млн < 2,5 млн. Пожертвование в пределах лимита!

Важное замечание: Если бы Иван пожертвовал 3 млн рублей, вычет был бы применен только к 2,5 млн, остаток 0,5 млн нельзя было бы отнести на следующий год. Льгота не переносится.

Этап 4: Расчет налогового вычета

Теперь самый интересный момент. Налоговый вычет работает так: Иван уменьшает свою налоговую базу на сумму пожертвования.

Новая налоговая база:

- Исходная база: 10 млн рублей

- Минус вычет: − 1 млн рублей

- Новая база: 9 млн рублей

Пересчет налога с учетом вычета:

Первый транш (до 2,4 млн):

- 2,4 млн × 13% = 312 000 рублей

- Второй транш (от 2,4 млн до 5 млн):

- 2,6 млн × 15% = 390 000 рублей

Третий транш (от 5 млн до 9 млн):

- (9 млн − 5 млн) = 4 млн

- 4 млн × 18% = 720 000 рублей

Новый итог налога:

- 312 000 + 390 000 + 720 000 = 1 422 000 рублей

Размер налогового возврата:

- Налог без вычета: 1 602 000 рублей

- Налог с вычетом: 1 422 000 рублей

- Возврат = 1 602 000 − 1 422 000 = 180 000 рублей

Этап 5: Оформление возврата (процедура)

Возврат не происходит автоматически. Иван должен совершить следующие действия:

Шаг 1: Подготовка документов (сроки: 30 апреля 2026 года)

До конца апреля 2026 года Иван должен собрать пакет:

- Декларация 3-НДФЛ за 2025 год (заполняется в программе ФНС или через сайт)

- Справка 2-НДФЛ от своего работодателя (его компании) за 2025 год

• Платежные документы:

- Копия платежного поручения из банка (со своего счета)

- Письмо от фонда МГИМО, подтверждающее получение пожертвования

- Банковская выписка по счету (если платеж сделан онлайн)

- Договор пожертвования (если был составлен)

- Копия устава фонда МГИМО или выписка из ЕГРЮЛ (подтвердит статус благотворительной организации)

Шаг 2: Подача декларации (сроки: до 30 апреля 2026 года)

Иван может выбрать удобный способ:

- Через ЛК ФНС (личный кабинет на сайте nalog.gov.ru) — самый быстрый способ

- Через портал Госуслуги (если есть электронная подпись)

- Лично в налоговую инспекцию по месту регистрации (потребует времени на посещение)

- По почте с описью вложения

Шаг 3: Проверка и возврат (сроки: 3 месяца + 30 дней)

После подачи:

- Налоговый орган проверяет документы: 1–3 месяца (в стандартном случае)

- Принимает решение и издает уведомление о возврате

- Перечисляет деньги на банковский счет Ивана: в течение 30 календарных дней

Итого сроки: примерно 4–5 месяцев с момента подачи декларации.

Этап 6: Финальный расчет — Сколько реально обошлось пожертвование

Теперь посчитаем полную стоимость для Ивана.

Вариант без вычета (если бы он не подал декларацию):

- Иван жертвует: 1 млн рублей

- Он получает от государства: 0 рублей

- Чистая стоимость для него: 1 млн рублей

Вариант с вычетом (реальный сценарий):

- Иван жертвует: 1 млн рублей

- Он получает возврат: 180 000 рублей

- Чистая стоимость для него: 1 млн − 180 000 = 820 000 рублей

В статье Рейтинг эндаументов и целевых капиталов в России о крупнейших целевых капиталах 2025 года в России.

Интерпретация в популярной форме

Говоря простым языком: Иван Петрович решил помочь студентам МГИМО и "потратил" свой доход в размере 1 млн рублей. Но государство ценит благотворительность! Оно вернуло ему 180 тыс. рублей из налогов, которые он всё равно должен был заплатить. Для Ивана благотворительность обошлась не в целый миллион, а только в 820 тысяч рублей. Остальные 180 тысяч "оплатило" государство — через налоговый механизм.

Это не просто вычет — это партнёрство между бизнесом и государством.

Важные детали и риски

Риск 1: Проверка подлинности организации

Налоговый орган может проверить, включена ли МГИМО в официальный реестр. Если организация оказалась неквалифицированной, вычет будет отклонен. Для Ивана: МГИМО — крупный университет с лицензией, риск минимален.

Риск 2: Недостаточная документация

Если Иван не сохранил платежное поручение или письмо от фонда, ФНС может отклонить заявление. Решение: Попросить фонд выслать дубликат письма в ФНС (есть такая возможность).

Риск 3: Перерасчет со стороны ФНС

В редких случаях налоговый орган может выявить, что Иван занижал свой доход или использовал незаконные способы его скрытия. Тогда база для расчета вычета будет другой. Решение: Быть честным в декларации.

Риск 4: Сроки давности

Иван может подать декларацию и за 2022, 2023, 2024 годы (не позднее 31 декабря года, следующего за расчетным). После этого право теряется.

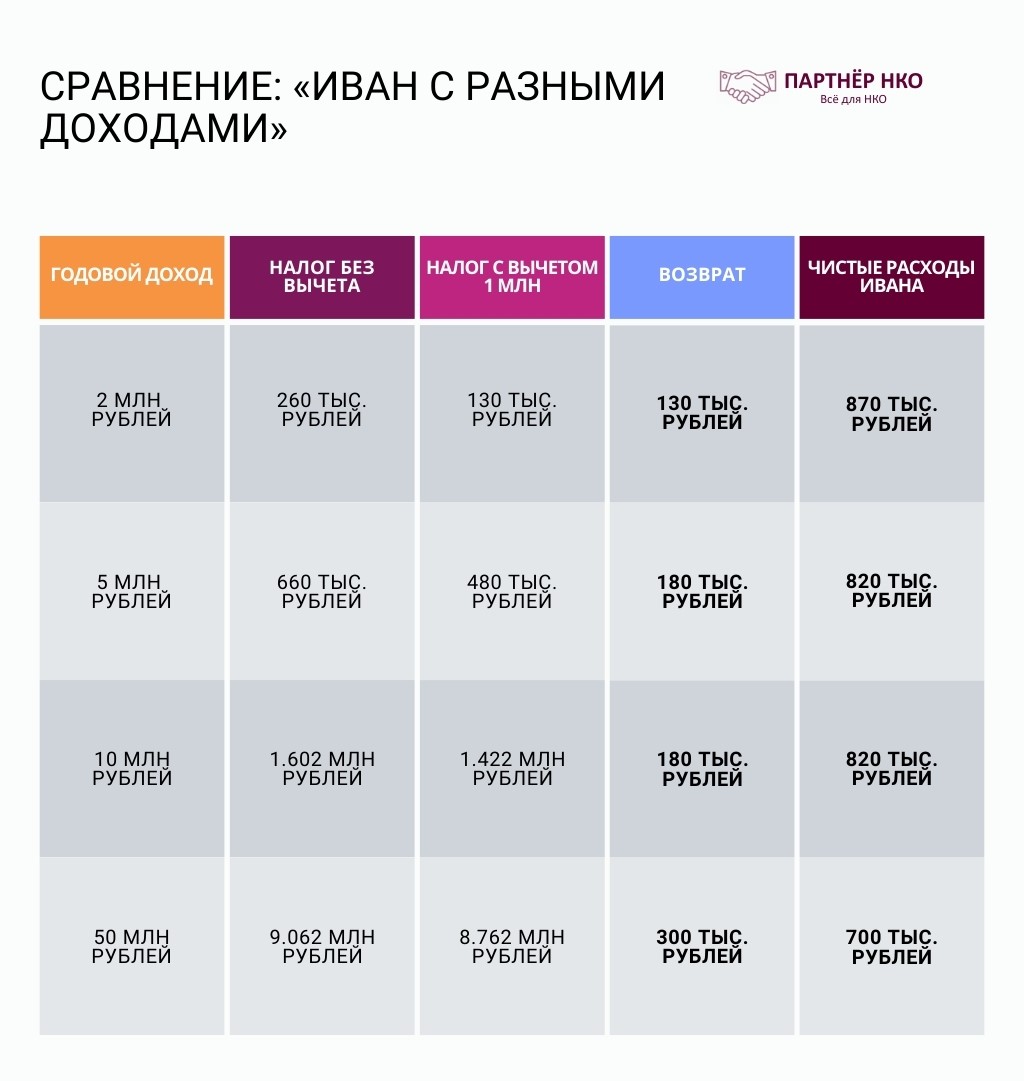

Сравнение: Иван с разными доходами

Для наглядности покажем, как вычет "работает" при других доходах:

Вывод: При доходе выше 5 млн рублей возврат стабилизируется на уровне примерно 180 тыс. рублей (максимум 25% от дохода применяется вычет при доходах выше 4 млн). При низких доходах возврат меньше, потому что меньше сам налог.

Стимул для благотворительности: экономическая целесообразность

Логика льготы проста: государство заинтересовано, чтобы граждане сами финансировали социальные программы. Возврат 180 тыс. рублей Ивану — это скрытый грант от государства на поддержку образования.

Масштаб явления:

- Если каждый такой Иван в России будет пожертвовать по 1 млн, то 500 таких жертвователей направят 500 млн рублей в университеты

- Государство потеряет в налогах ~90 млн рублей (чуть менее 20%)

- Чистый результат: 410 млн рублей попадут в образование «дополнительно»

Это работает, потому что налоговый вычет дешевле для бюджета, чем прямое финансирование.

Практический совет от экспертов «Партнёр НКО»

Если Иван планирует крупное пожертвование:

- Убедиться заранее, что организация включена в реестр (позвонить в ФНС или проверить на сайте nalog.gov.ru)

- Оформить договор пожертвования (это защитит его интересы)

- Попросить счет-фактуру от фонда (подтвердит сумму и дату)

- Сохранить все документы минимум на 5 лет (могут потребоваться при аудите)

- Подать декларацию вовремя (до 30 апреля года, следующего за пожертвованием)

Итоговая формула для Ивана Петровича:

- Доход: 10 млн

- Налог без вычета: 1,602 млн

- Пожертвование с вычетом: 820 тыс. рублей реальных (вместо 1 млн)

- Возврат от государства: 180 тыс.

В ряде регионов (например, Московская область) законодатель имеет право увеличивать лимит вычета до 30% дохода, но на практике федеральный стандарт (25%) применяется чаще всего.

Льготы для юридических лиц (Corporate Donors)

Это самая сложная и болезненная часть законодательства. Долгое время бизнес мог жертвовать только из чистой прибыли (то есть уже после уплаты налогов), что делало благотворительность экономически невыгодной. В 2025 году действуют два основных механизма, которые меняют эту картину.

Механизм А: «Расходы в пределах 1%» (Федеральная норма)

Согласно пп. 19.6 п. 1 ст. 265 НК РФ, бизнес может отнести пожертвования в состав внереализационных расходов (уменьшающих налоговую базу).

- Условие: Получатель должен быть включен в реестр СОНКО (Социально ориентированных НКО). Большинство крупных эндаументов в этот реестр входят.

- Лимит: Не более 1% от выручки компании.

- Выгода: При ставке налога на прибыль 25% (актуальной с 2025 года), компания экономит 25 копеек с каждого пожертвованного рубля.

Механизм Б: Региональный инвестиционный налоговый вычет (ИНВ)

Это «тяжелая артиллерия» налоговых льгот, регулируемая ст. 286.1 НК РФ.

- Суть: Компания может уменьшить не налоговую базу, а сам исчисленный налог.

- Размер: До 100% суммы пожертвования (зависит от регионального закона).

- Условие: Регион должен принять соответствующий закон. Льгота распространяется на пожертвования государственным и муниципальным учреждениям культуры (и НКО, формирующим для них целевой капитал).

Говоря простым языком: Если компания должна заплатить в бюджет 10 млн рублей налогов, но пожертвовала 2 млн в эндаумент филармонии (в регионе с действующей льготой), она заплатит в бюджет только 8 млн. Пожертвование становится для компании фактически бесплатным — эти деньги все равно ушли бы государству, но бизнес сам решил, направить их в казну или конкретному музею.

Проблема: Данная льгота действует не везде. Она активна в таких регионах, как Ростовская область, Челябинская область, Новосибирская область (для учреждений культуры). Москва и Санкт-Петербург применяют этот инструмент крайне избирательно. В 2025 году список регионов и категорий получателей (например, добавлены спортивные организации) постепенно расширяется.

Тренды и прогнозы на 2025–2035 годы

В октябре 2025 года Минобрнауки утвердило «Концепцию развития фондов целевого капитала» до 2035 года.

Юридическое сообщество ожидает следующих сдвигов:

- Расширение ИНВ: Эксперты лоббируют распространение Инвестиционного налогового вычета на пожертвования в университетские эндаументы во всех регионах, а не только культурные.

- Венчурные инвестиции: Обсуждается возможность разрешить эндаументам инвестировать в стартапы (сейчас законодательство консервативно и требует надежных инструментов типа облигаций).

Краткое «итого»

На 2025 год налоговая среда для эндаументов в России выглядит асимметрично.

- Для самого фонда: условия идеальные (0% налогов).

- Для граждан: условия хорошие (кэшбэк 13-15%).

- Для бизнеса: условия зависят от «прописки». Если компания и фонд находятся в регионе с принятым законом об инвестиционном вычете (ст. 286.1 НК РФ), эффективность пожертвований максимальна. Если нет — работает только правило «1% от выручки».

Совет практикующих экспертов «Партнёр НКО»: Прежде чем совершить крупное пожертвование от юридического лица, закажите проверку устава фонда на наличие статуса СОНКО и проанализируйте региональное законодательство субъекта РФ, где зарегистрирован донор. Это может сэкономить бизнесу миллионы рублей.

Директор ОИЦ ФПН

к.э.н. Д.Г.Плынов

Источники: НК РФ (ст. 219, 251, 265, 286.1), Федеральный закон № 275-ФЗ, Федеральный закон № 450-ФЗ.

Вам может быть интересно:

Остались вопросы?

Пишите или звоните: +7 (495) 070-7648

Академия НКО — образование руководителей и команды от «Партнёр НКО».

Вебинары НКО — 25 часов, с онлайн разбором ваших кейсов.

Конференция НКО — Общероссийский форум по развитию НКО.

Форум НКО — крупнейшее сообщество НКО в России.

Подпишитесь на наш Телеграм-канал Самое срочное и полезное для Вашей НКО

Подпишитесь на свежие новости НКО Будьте вкурсе важных событий в сфере НКО.